Организационно-экономическая характеристика ДООО «МашСтрой»

Ресурсы предприятия (оценка состояния и эффективности использования)

Коэффициент использования парка наличного оборудования

Оборотные фонды

Персонал

Организация и оплата труда

Экономический анализ деятельности ДООО «МашСтрой»

Анализ финансового состояния предприятия (анализ динамики баланса)

Анализ затрат на производство, прибыльности и рентабельности

Обоснование предложений по улучшению работы предприятия

Определение комплекса задач

Алгоритм решения задачи

Навигация

Алгоритм решения задачи

Анализ деятельности ДООО "МашСтрой" и разработка предложений по улучшению его работы

81733

знака

23

таблицы

3

изображения

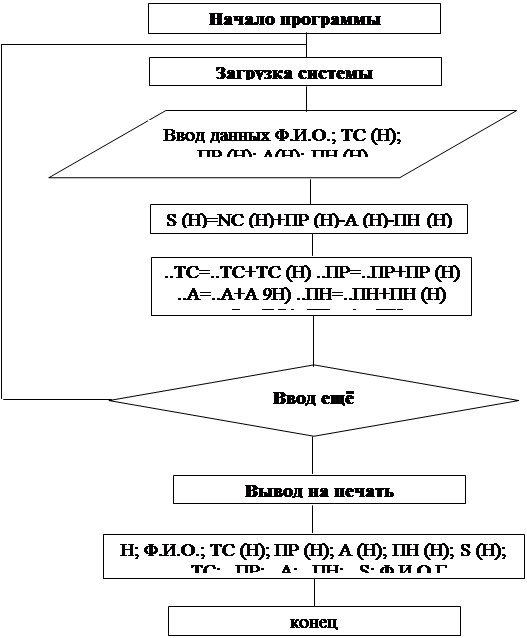

3.5 Алгоритм решения задачи

Пользуясь принятыми обозначениями, составим блок-схему алгоритма решения задачи (см.рис.5)

С учетом вышеизложенного, автоматизация системы обработки информации ДООО «МашСтрой» должна обеспечить:

Ø систематический учет, отчетность и информационно-справочное обслуживание производственного персонала;

Ø автоматизированное ведение в установленном порядке бухгалтерского учета работы предприятий опорного центра, включая учет наличия и движения материальных фондов;

Ø учета кадрового состава.

Рис.5. Алгоритм решения задачи

Таким образом, происходит постепенное развитие в области автоматизации деятельности предприятия. При внедрении АСУ на предприятии возникают некоторые проблемы.

Во-первых, появляются финансовые трудности, в результате которых электронно-вычислительная техника устаревает и вовремя не заменяется более прогрессивными поколениями машин.

Во-вторых, возникает трудность, связанная с психологической не подготовкой персонала к автоматизации их деятельности. Персонал с большими трудностями принимает вводимые на предприятии изменения.

В-третьих, внедрение автоматизированных систем часто происходит без рационализации организационной структуры и документооборота предприятия, что приведет к автоматизации отдельных областей деятельности, дублированию информации, снижению скорости действия сети. Таким образом, не обеспечивается системности и преемственности.

Заключение

Итак, тема курсовой работы была выбрана в связи с ее актуальностью, что и было доказано во введении. Объектом исследования при написании работы являлось ДООО «МашСтрой».

Первая глава курсовой работы посвящена описанию объекта исследования, его организационно - правовой и экономической характеристики. Здесь же были даны описания основным средствам, оборотным фондам, персоналу предприятия, а также конкурентам.

Вторая глава посвящена экономическому анализа деятельности ДООО «МашСтрой». Проведенный анализ позволил выявить следующие основные тенденции. В целом все показатели за год деятельности предприятия возросли по сравнению с предыдущим годом. Особенно возрос показатель по выручке предприятия, он в 2007 году составил 214829,00 тыс. руб.

В 2007 году наблюдается увеличение затрат на производство на 32122,00 тыс. руб. по сравнению с 2006 годом. Это происходит за счет увеличения производства, а также за счет повышения цены на сырье и материалы.

Стоимость основных производственных фондов в 2007 году возросла и составила 79788,00 тыс. руб. фондоотдача основных фондов уменьшилась, но не на много, и составила 0,02. Это говорит о том, что с одного рубля основных фондов в 2007 году получают 2,69 руб. выручки.

Оборотные средства в период с 2006 года по 2007 год увеличились на 2,5 раза. А также возросла оборачиваемость оборотных средств предприятия на 8,08 дня. Это говорит о том, что на предприятии не эффективно используются оборотные средства.

За год среднесписочная численность работников возросла на 23 человека. За счет этого фактора, а также постоянного совершенствования процесса производства, повысилась производительность труда одного среднесписочного работника в 2007 году в 24,9.

Общая выручка от реализации продукции в 2007 году выросла по сравнению с 2006 годом на 115,4%, при этом себестоимость реализованной продукции, работ, услуг тоже возросла на 112,8%. Прибыль от реализации продукции, таким образом, увеличилась на 5465 тыс. руб., что на 182,5% выше, чем в 2006 году. Прибыль до налогообложения возросла на 199,0% по сравнению с 2006 годом.

В итоге чистая прибыль предприятия составила в 2007 году 6489 тыс. руб., что на 166,9% выше по сравнению с предыдущим годом.

Рентабельность активов увеличилась и составила 3,29 %. Рентабельность текущих активов увеличилась и составила 15,39 % по сравнению с 9,46 % за предыдущий период.

Рентабельность собственного капитала уменьшилась и в 2007 году составила 3,69 %. Рентабельность основной деятельности увеличилась, по сравнению с 2006 годом, и составила 6,77 %. По показателю рентабельности продукции тоже наблюдается увеличение, при этом коэффициент рентабельности составил в 2007 г. 3,02 %. Рентабельность объема продаж возросла и составила по сравнению с предыдущим годом 5,6 % в 2007 году.

Имущество предприятия увеличилось в 2007 году на 1069 тыс. руб. или на 2,6 %. Это обусловлено главным образом увеличением собственных средств на 5788 тыс. руб., а также увеличением запасов и затрат. Рост собственных средств произошел за счет увеличения накопительного фонда. Это свидетельствует о начавшемся расширении производственной и коммерческой деятельности.

Дебиторская задолженность наоборот уменьшилась на 47,1. Денежные средства значительно увеличились на 4506 тыс. руб., и их удельный вес в структуре имущества увеличился. Это является результатом высвобождения в наиболее мобильной их части – денежных средств и краткосрочных финансовых вложений.

Коэффициент абсолютной ликвидности значительно повысился в 2007 году по сравнению с предыдущим годом, но все-таки находится чуть ниже области допустимых значений, соответствующих текущей платежеспособности. Коэффициент срочной ликвидности практически находится в норме и свидетельствует о платежных возможностях предприятия. Коэффициент текущей ликвидности увеличился в 2007 году, но находится ниже допустимого значения и указывает на нехватку у предприятия собственных средств.

Финансовое положение предприятия находится в состоянии нормальной финансовой независимости, когда его хозяйственная деятельность обеспечивается большей частью собственными средствами.

Один из важных показателей – коэффициент автономии. В 2007 году по сравнению с 2006 годом Кавт. возрос на 176,5%. Это говорит о том, что предприятие стремится обладать большей финансовой самостоятельностью. Хотя коэффициент соотношения заемных и собственных средств ниже нормативного значения, но он приближается к норме. Условие Кз/с<Км/и как на 2006 год, так и на 2007 год соблюдалось, это значит, что предприятие имеет мобильные средства для использования своих обязательств.

Предприятие располагает собственными средствами, большая часть которых находится в иммобилизованной форме, что снижает возможность маневрирования. Коэффициент маневренности находится ниже нормы, а коэффициент ликвидности оборотных средств указывает на определенную нехватку свободной денежной наличности, поэтому предприятие нуждается в заемных средствах.

Третья глава работы посвящена автоматизированным системам обработки информации. Была поставлена задача автоматизации участка учета по начислению заработной платы, которая была успешно выполнена.

Список литературы:

1. Л.В. Сотникова «Бухгалтерская отчетность организации» - М. 2005 г.

2. Н.П. Любишин, В.Б. Лещева, В.Г. Дьякова «Анализ финансово – экономической деятельности предприятия» - М. 2006 г.;

3. И.И. Каракоз, В.И. Самборской «Теория экономического анализа» - К. 1999г.;

4. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия» - М. 2007 г.;

5. М.И. Баканов, А.Д. Шеремет «Теория экономического анализа» - М. 1996г.;

6. И.Т. Балабанов «Основы финансового менеджмента» - М. 1999 г.;

7. Е.П. Голубко «Маркетинговые исследования: теория, методология и практика» - М. 2002 г.;

8. Устав ДООО «МашСтрой»;

9. А.Д. Шеремет, Р.С. Сайфуллин «Финансы предприятия» - М. 1999 г.;

10. А.Д. Шеремет, Р.С. Сайфуллин «Анализ финансовых результатов деятельности предприятия» - М. 1995 г.;

11. М.П. Тодаро «Экономическое развитие» - М. 1997 г.;

12. В.П. Грузнова «Экономика предприятия» - М. 1998 г;

13. Е.П.Козлова, Н.Т., Т.Н. Бабина, Е.Н. Галанина «Бухгалтерский учет в организации» - М. 2005 г.

0 комментариев