Проблемы эффективности использования ОПФ

Анализ финансовой деятельности

Анализ кредитоспособности

Анализ денежных потоков

Анализ дебиторской и кредиторской задолженностей

Анализ прибыли и рентабельности

ПРОБЛЕМА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Прогнозирование прибыли от реализации на основе маржинального анализа

Навигация

Анализ денежных потоков

Анализ производственно-финансовой деятельности предприятия ООО "Май"

69309

знаков

31

таблица

17

изображений

2.6 Анализ денежных потоков

Цель анализа денежных потоков – это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки [10].

Анализ начинается с оценки динамики и структуры притоков и оттоков по различным видам деятельности: текущей, инвестиционной и финансовой, он представлен в Приложении 6.

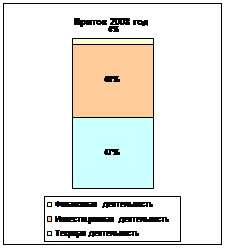

Общий приток денежных средств составил в 2008 и в 2009 году 2467274,1 рублей и 1892065,4 рублей соответственно. На основании таблицы построим две диаграммы, которые, представлены рисунок 4.

Основную долю денежных притоков предприятия занимают инвестиционная (48 % в 2008 году и 44 % в 2009 году) и текущая (47 % в 2008 году и 51 % в 2009 году) деятельности предприятия, их доли не значительно меняются в 2009 году по сравнению с 2008 годом. Общий денежный приток предприятия сократился на 575208,7 рублей.

Рисунок 4. Динамика состава и структуры денежных притоков

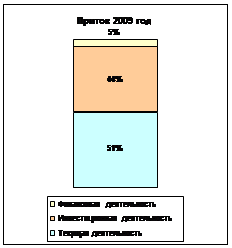

Далее рассматривается анализ динамики состава и структуры денежных оттоков предприятия, Приложение 7.

На основании таблицы Приложения 7 построим две диаграммы денежных оттоков за два года, рисунок 5.

Рисунок 5. Динамика состава и структуры денежных оттоков

Доля всех частей денежных оттоков предприятия практически равны и незначительно изменяются в 2009 году.

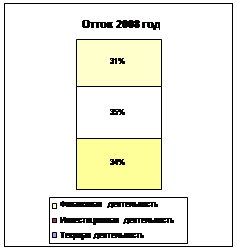

Проведем сравнение денежного притока и денежного оттока отдельно каждого года, рисунок 6 и рисунок 7.

Рисунок 6. Структура денежного притока и оттока 2008 года

В финансовой деятельности предприятия денежный отток (31 %) гораздо больше денежного притока (4 %), т. е. у предприятия имеются большие кредиты и займы, а поступления от должников на столько минимально, что в будущем у предприятия не будет средств для погашения кредитов и займов.

Рисунок 7. Структура денежного притока и оттока 2009 года

В финансовой деятельности предприятия денежный отток (34 %) гораздо больше денежного притока (4 %), т. е. у предприятия имеются большие кредиты и займы, а поступления от должников на столько минимально, что в будущем у предприятия не будет средств для погашения кредитов и займов. Также доля текущей деятельности денежного притока больше, чем текущая деятельность денежного оттока.

Для более полного анализа рассматривают прибыль в денежных потоках. Анализ проводится в разрезе общего потока и потоков от каждого вида деятельности предприятия. Анализ прибыли в денежных потоках представлен в таблице 11.

Таблица 11

Анализ прибыли в денежных потоках

| Показатель | 2008 год, руб. | 2009 год, руб. | Изменение | |

| Прирост, руб. | Темп прироста, в % | |||

| Чистый денежный поток от текущей деятельности | 181486,7 | 55866,9 | -125619,8 | -69,22 |

| Чистый денежный поток от инвестиционной деятельности | 311448,2 | 612515,2 | 301067 | 96,67 |

| Чистый денежный поток от финансовой деятельности | -380832,1 | -423600,2 | -42768,1 | 11,23 |

| Чистый денежный поток общий | 477304,9 | 565994,2 | 88689,3 | 18,58 |

| Валовая прибыль | 186127,2 | 324950,7 | 138823,0 | 74,59 |

| Прибыль от продаж | 79612,1 | 227387 | 147774,9 | 185,62 |

| Прибыль до налогообложения | 1257363 | 1054825,6 | -202537,4 | -16,11 |

| Доля валовой прибыли в чистом денежном потоке от текущей деятельности | 102,6 | 581,7 | 479,1 | 467,15 |

| Доля валовой прибыли в чистом денежном потоке общем | 38 | 9,9 | -28,2 | -74,04 |

| Доля прибыли от продаж в чистом денежном потоке от текущей деятельности | 43,9 | 407 | 363,2 | 827,85 |

| Доля прибыли от продаж в чистом денежном потоке общей | - | - | - | - |

| Доля прибыли до налогообложения в чистом денежном потоке от текущей деятельности | 692,8 | 1888,1 | 1195,3 | 172,53 |

| Доля прибыль до налогообложения в чистом денежном потоке от инвестиционной деятельности | 403,7 | 172,2 | -231,5 | -57,34 |

| Доля прибыль до налогообложения в чистом денежном потоке от финансовой деятельности | - | - | - | - |

| Доля прибыль до налогообложения в чистом денежном потоке общем | 263,4 | 186,4 | -77,1 | -29,25 |

Изменение прибыли в каком-либо из чистых денежных потоков рассчитывается по формуле 28:

![]() , (28)

, (28)

где Пр – прибыль в каком-либо потоке, руб.;

ЧДП – чистый денежный поток, руб.

Так как ЧДП от финансовой деятельности получился отрицательным, то изменение прибыли от продаж в чистом денежном потоке общей и изменение прибыль до налогообложения в чистом денежном потоке от финансовой деятельности не рассчитываем.

Анализ прибыли денежных потоков показал, что большая доля в прибыли, это доля прибыли до налогообложения в чистом денежном потоке от инвестиционной деятельности в 2008 году, в 2009 году она уменьшилась. Меньше всего доля валовой прибыли в чистом денежном потоке общем.

Оптимизация денежных потоков. Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и. прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. Оптимальный размер денежных средств на расчетном счете определяется по формуле 29:

![]() , (29)

, (29)

где V – прогнозируемая потребность в денежных средствах, для расчета по обязательствам за отчетный год, руб.;

С – оплата комиссионного вознаграждения биржевым брокерам за конвертацию ценных бумаг в деньги и обратно, руб.;

![]() – применяемый уровень доходности по государственным ценным бумагам (20%).

– применяемый уровень доходности по государственным ценным бумагам (20%).

Расчет количества сделок по пополнению расчетного счета за период рассчитывается по формуле 30:

![]() . (30)

. (30)

Период конвертации рассчитывается по формуле 31:

![]() , (31)

, (31)

где Д – количество дней в году.

Средний размер денежных средств на расчетном счете, формула 32:

![]() , (32)

, (32)

Расчет общих расходов по реализации данной политики проводится по формуле 33:

![]() . (33)

. (33)

Упущенная выгода от излишнего хранения денежных средств на расчетном счете сверх оптимального уровня, рассчитывается по формуле 34:

![]() , (34)

, (34)

Рассчитываем все показатели для каждого года в отдельности, результаты представлены в таблице 12.

Таблица 12

Даны для построения графиков модели Боумоля

| Показатель | 2009 год | 2008 год |

| Оптимальный размер денежных средств на расчетном счете, руб. | 355287,7 | 1126492,6 |

| Количество сделок по пополнению расчетного счета за период, шт. | 4 | 1 |

| Период конвертации, дни. | 90 | 247 |

| Средний размер денежных средств на расчетном счете, руб. | 177643,8 | 563246,3 |

| Уровень безопасности , руб. | 100 | 100 |

| Общие расходы по реализации данной политики, руб. | 71057,5 | 225298,5 |

| Упущенная выгода от излишнего хранения денежных средств на расчетном счете сверх оптимального уровня, руб. | 278894,7 | 205859,2 |

По данным таблицы 12 строится два графика расчета оптимизации денежных средств по модели У. Боумоля, рисунки 8 и 9.

Рисунок 8. Расчет оптимизации денежных средств по модели У. Боумоля 2009 год

|

Рисунок 9. Расчет оптимизации денежных средств по модели У. Боумоля 2008 год

Проходя точку U (средний размер денежных средств на расчетном счете) менеджер сообщает брокеру об этом, для того чтобы тот к определенному сроку продал какое-то количество ценных бумаг для пополнения расчетного счета предприятия.

Модель У. Боумоля проста и достаточно примитивна для тех предприятий, расходы которых просты и прогнозируемые, но обычно остаток денежных средств на расчетном счете изменяется случайным образом и возможны значительные колебания.

Модель Миллера-Орра: Остаток денежных средств хаотически меняется до тех пор, пока не достигнет некоего верхнего предела. Предприятие начинает скупать достаточное количество ликвидных ценных бумаг, чтобы достичь нормального уровня денежных средств. Если предприятие достигает нижнего предела "безопасности", то в этом случае предприятие продает накопленные ценные бумаги и таким образом пополняет запас денежных средств до нормального предела [13].

Модель Миллера-Орра:

установление минимальной величины денежных средств, которую целесообразно иметь на расчетном счете (уровень безопасности), рассчитывается по формуле 35:

![]() , (35)

, (35)

где ОТТОК – отток денежных средств, руб.

вариация ежедневных поступлений на расчетный счет, формула 36:

![]() , (36)

, (36)

где ЧДП - чистое увеличение (уменьшение) денежных средств.

расходы по хранению средств на расчетном счете, рассчитывается по формуле 37:

![]() , (37)

, (37)

где Врпрод – выручка от продажи ценных бумаг и иных финансовых вложений.

расходы по взаимной конвертации денег и ценных бумаг, определяется по формуле 38:

![]() . (38)

. (38)

размах вариации остатка денежных средств на расчетном счете, определяется по формуле 39:

![]() . (39)

. (39)

верхняя граница денежных средств на расчетном счете, формула 40:

![]() . (40)

. (40)

точка возврата, т. е. величина остатка на расчетном счете в которую необходимо вернуться в случае если остаток средств на расчетном счете выходит за границы (от Qmin до Qmax), рассчитывается по формуле 41:

![]() . (41)

. (41)

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Все показатели рассчитываются за два года, результаты расчетов представлены в таблице 14.

Таблица 13

Данные для построения графика по модели Миллера-Орра

| Показатель | 2009 год | 2008 год |

| Минимальной величины денежных средств, руб. | 3964,2 | 4554,8 |

| Вариация ежедневных поступлений на расчетный счет, руб. | 1307,7 | 1550,7 |

| Расходы по хранению средств на расчетном счете, руб. | 423,8 | 462,9 |

| Расходы по взаимной конвертации денег и ценных бумаг, руб. | 8723,9 | 76329,6 |

| Размах вариации остатка денежных средств на расчетном счете, руб. | 81,7 | 173 |

| Верхняя граница денежных средств на расчетном счете, руб. | 4045,9 | 4727,8 |

| Точка возврата, руб. | 3991,5 | 4612,5 |

По данным таблицы 13 строится два графика ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, рисунок 10 и рисунок 11.

|

Рисунок 10. График ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, 2008 год

|

Рисунок 11. График ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, 2009 год

Таким образом, в 2008 году предприятию целесообразно иметь на расчетном счете 4554,8 рублей, эта величина в 2009 году сократилась на 590,6 рублей. Вариация ежедневных поступлений на расчетный счет в 2008 году составила 1550,7 рублей, а в 2009 году – 1307,7 рублей. Размах вариации остатка денежных средств на расчетном счете в 2008 году 173 рублей, в 2009 году – 81,7 рублей.

Похожие работы

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... 100=738 Эффективность использования собственного капитала Из таблицы видно, что показатели рентабельности на конец года возрастают, то есть предприятие эффективно ведет свою работу. 4. Разработка финансового плана предприятия Раздел предусматривает составление плана доходов и расходов, прогнозирование движения денежных средств, определение потребностей в финансовых ресурсах, возможности ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

0 комментариев