Проблемы эффективности использования ОПФ

Анализ финансовой деятельности

Анализ кредитоспособности

Анализ денежных потоков

Анализ дебиторской и кредиторской задолженностей

Анализ прибыли и рентабельности

ПРОБЛЕМА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Прогнозирование прибыли от реализации на основе маржинального анализа

Навигация

Проблемы эффективности использования ОПФ

Анализ производственно-финансовой деятельности предприятия ООО "Май"

69309

знаков

31

таблица

17

изображений

1.2 Проблемы эффективности использования ОПФ

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств измеряется, в том числе величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия [15].

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «МАЙ»

2.1 Характеристика предприятия

Общество с Ограниченной Ответственностью «Май»_ (ООО «Май»).

Почтовый адрес: 666684, Россия, Иркутская область, г. Усть-Илимск-14 а/я 316, телефон 39535 92745, факс 39535 93117.

Адрес электронной почты: ooo_maj@gmail.com

Адрес в Интернете: http://www.ooo_maj.ru

Основной деятельностью ООО «Май» является выпуск парафиновых свечей. Изготовление свечей простых белых для хозяйственных нужд, свечей цветных для праздников и торжеств и свечей ароматизированных (подарочных).

Целью предприятия ООО «Май » является получение максимальной прибыли.

Задачи предприятия ООО «Май»:

обеспечение рабочих мест;

расширение производства;

обеспечение персонала предприятия заработной платой, нормальными условиями труда;

повышение качества продукции;

недопущение сбоев в работе;

выпуск продукции в соответствии со спросом;

расширение ассортимента выпускаемой продукции.

2.2 Анализ основных производственных фондов

Анализ основных производственных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Анализ эффективности использования основных производственных фондов предприятия представлен в таблице 1.

Таблица 1

Анализ эффективности использования ОПФ

| Показатель | Условные обозначения, формула | 2008 год | 2009 год | Изменение | |

| Прирост | темп прироста | ||||

| Объем товарной продукции, руб. | V | 1309198,2 | 1551145,3 | 241947,10 | 18,48 |

| Стоимость ОПФ, руб. | S | 915722 | 922268 | 6546,0 | 0,71 |

| Фондоотдача | Фо=V/S | 1,4297 | 1,6819 | 0,2522 | 17,64 |

| Фондоемкость | Фе=S/V | 0,6995 | 0,5946 | -0,1049 | -14,99 |

| Экономия средств ОПФ, руб. | ΔФе | -162684,5 | |||

Экономия (перерасход) основных производственных фондов предприятия рассчитывается по формуле 1:

![]() , (1)

, (1)

где ![]() – экономия (перерасход) средств ОПФ, руб.;

– экономия (перерасход) средств ОПФ, руб.;

![]() – значение фондоемкости в 2009 году, руб.;

– значение фондоемкости в 2009 году, руб.;

![]() – значение фондоемкости в 2008 году, руб.;

– значение фондоемкости в 2008 году, руб.;

![]() – значение объема товарной продукции в 2009 году, руб.

– значение объема товарной продукции в 2009 году, руб.

В анализируемом периоде наблюдается рост товарной продукции, так и рост стоимости ОПФ соответственно на 18,48 5 и на 0,715. Но при этом темп роста товарной продукции превышает темп роста стоимости ОПФ в 26 раз. Данное обстоятельство обусловило рост фондоотдачи на 17,64 %, и снижение фондоемкости на 14,99 %. Вследствие этих факторов мы наблюдаем экономия средств ОПФ на 162684,5 рублей.

Рассчитаем влияние на изменение объема производства стоимости ОПФ и эффективности их использования по формуле 2:

![]() . (2)

. (2)

Используя формулу 2, рассчитаем изменение объема производства в зависимости от изменения стоимости ОПФ, формула 2а:

![]() , (2а)

, (2а)

где ![]() - изменение стоимости ОПФ, руб.;

- изменение стоимости ОПФ, руб.;

![]() - значение фондоотдачи в 2008 году, руб.

- значение фондоотдачи в 2008 году, руб.

Так на основе формулы 2, рассчитаем изменение объема производства в зависимости от эффективности использования ОПФ, формула 2б:

![]() , (2б)

, (2б)

где ![]() - изменение фондоотдачи в 2008 году, руб.;

- изменение фондоотдачи в 2008 году, руб.;

![]() - значение стоимости ОПФ в 2009 году, руб.

- значение стоимости ОПФ в 2009 году, руб.

Сведем влияние факторов в таблицу 2 и рассчитаем размер и долю их влияния на результатный показатель объема производства.

Таблица 2

Анализ размера и доли влияния факторов на объём товарной продукции

| Фактор | Условные обозначения | Размер влияния, руб. | Доля влияния, в % |

| I Экстенсивные факторы | |||

| Изменение объёма производства в зависимости от стоимости ОПФ | ΔV(S) | 9358,75 | 3,87 |

| II Интенсивные факторы | |||

| Изменение объёма производства в зависимости от эффективности использования ОПФ | ΔV(Фо) | 232588,35 | 96,13 |

| Всего | 241947,10 | 100 | |

На увеличение объёма производства на 241947,1 рубля повлияли следующие факторы: так произошло увеличение интенсивных факторов на 232588,35 рублей, положительное влияние которых составило 96,13%. Уменьшение экстенсивных факторов на 9358,75 рублей, и доля их положительного влияния составила 3,87%. Данное обстоятельство говорит об эффективном использовании производственных ресурсов, что отражает рисунок 1.

Рисунок 1. Размер влияния факторов на объем товарной продукции.

Поскольку фондоотдача показывает эффективность использования ОПФ, то на нее оказывает влияние многочисленные факторы. Проведем факторный анализ фондоотдачи на основании таблицы 3.

Таблица 3

Данные для расчета факторного анализа фондоотдачи

| Показатель | Условные обозначения, формула | 2008 год | 2009 год | Изменение | |

| Прирост | Темп прироста | ||||

| Объём товарной продукции, руб. | V | 1309198,2 | 1551145,3 | 241947,1 | 18,48 |

| Стоимость фондов, руб. | S | 915722,0 | 922268 | 6546 | 0,71 |

| Фондоотдача | Фо | 1,4297 | 1,6819 | 0,2522 | 17,64 |

| Стоимость активной части ОПФ, руб. | Sа | 415089 | 429699 | 14610 | 3,52 |

| Доля акт части в стоимости ОПФ, в % | ДSa=Sa/S | 0,4533 | 0,4659 | 0,0126 | 2,78 |

| Стоимость действующего оборудования в активной части, руб. | SД | 410565 | 400654 | -9911 | -2,41 |

| Доля действующего оборудования в активной части, в % | SSД=SД/Sа | 0,9891 | 0,9324 | -0,0567 | -5,73 |

| Фондоотдача в активной части | Фоа | 3,1540 | 3,6098 | 0,4558 | 14,45 |

| Фондоотдача действующего оборудования | Фод | 3,1888 | 3,8715 | 0,6828 | 21,41 |

Прирост стоимости активной части ОПФ по сравнению с 2009 годом составил 14610 рублей, также увеличилась доля активной части в стоимости ОПФ, что составило 2,78 %, и говорит об эффективном использовании оборудования предприятием. Но доля действующего оборудования в активной части ОПФ была снижена на 5,73 %.

Рассмотрим изменение фондоотдачи в зависимости от фондоотдачи активной части и удельного веса активной части в стоимости ОПФ, формула 3:

![]() . (3)

. (3)

На основании формулы 3 рассчитаем изменение фондоотдачи в зависимости от изменения доли активной части в стоимости ОПФ, формула 3а:

![]() , (3а)

, (3а)

где ![]() – изменение доли активной части в стоимости ОПФ, %;

– изменение доли активной части в стоимости ОПФ, %;

![]() – значение фондоотдачи активной части в 2008 году, руб.

– значение фондоотдачи активной части в 2008 году, руб.

Также на основе формулы 3 рассчитаем изменение фондоотдачи в зависимости от изменения фондоотдачи актив части, формула 3б:

![]() , (3б)

, (3б)

где ![]() – изменение фондоотдачи активной части, руб.;

– изменение фондоотдачи активной части, руб.;

![]() – значение доли активной части в стоимости ОПФ 2009 года, руб.

– значение доли активной части в стоимости ОПФ 2009 года, руб.

Результаты расчетов сведем в факторную таблицу 4.

Таблица 4

Анализ размера и доли влияния факторов на фондоотдачу.

| Фактор | Условные обозначения | Размер влияния, руб. | Доля влияния, в % |

| I Экстенсивные факторы | |||

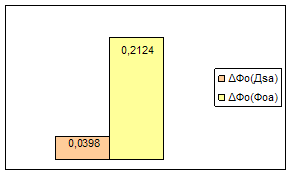

| Изменение фондоотдачи в зависимости от изменения доли активной части в стоимости ОПФ | ΔФо(Дsа) | 0,0398 | 15,79 |

| II Интенсивные факторы | |||

| Изменение фондоотдачи в зависимости от изменения фондоотдачи актив части | ΔФо(Фоа) | 0,2124 | 84,21 |

| Всего | 0,2522 | 100 | |

На увеличение фондоотдачи положительное влияние оказали обе группы факторов, так за счёт экстенсивных факторов фондоотдачи увеличилась на 0,0398 рубля или на 15,79%, а за счёт интенсивных – на 0,2124 рубля или на 84,21%, более наглядно размер влияния факторов на фондоотдачу представлен на рисунке 2.

Рисунок 2. Анализ размера влияния факторов на фондоотдачу.

Рассчитаем изменение фондоотдачи в зависимости от фондоотдачи действующего оборудования, удельного веса активной части в стоимости ОПФ и удельного веса действующего оборудования в активной части, формула 4:

![]() , (4)

, (4)

где ![]() – доля действующего оборудования в активной части ОПФ, %.

– доля действующего оборудования в активной части ОПФ, %.

На основании формулы 4 рассчитаем изменение фондоотдачи в зависимости от изменения доли активной части в стоимости ОПФ, формула 4а:

![]() . (4а)

. (4а)

Так же на основании формулы 4 рассчитаем изменение фондоотдачи за счёт изменения доли действующего оборудования в актив части, формула 4б:

![]() . (4б)

. (4б)

На основании формулы 4 произведем расчет изменение фондоотдачи в зависимости от изменения фондоотдачи актив части, формула 4в:

![]() . (4в)

. (4в)

Сформируем факторную таблицу трех из полученных показателей.

Таблица 5

Анализ размера и доли влияния факторов на изменение фондоотдачи

| Фактор | Условные обозначения | Размер влияния, руб. | Доля влияния, в % |

| I Экстенсивные факторы | |||

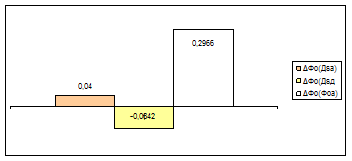

| 1.Изменение фондоотдачи в зависимости от изменения доли активной части в стоимости ОПФ | ΔФо(ДSа) | 0,04 | |

| 2. Изменение фондоотдачи за счёт изменения доли действующего оборудования в актив части | ΔФо(ДSд) | -0,0842 | |

| Итого по экстенсивным факторам | -0,0444 | -17,61 | |

| II Интенсивные факторы | |||

| Изменение фондоотдачи в зависимости от изменения фондоотдачи актив части | ΔФо(Фоа) | 0,2966 | 117,61 |

| Всего | 0,2522 | 100 | |

На увеличение фондоотдачи положительное влияние оказали интенсивные факторы, и оно составило 0,2966 или 117,61%. Отрицательное же влияние экстенсивных факторов (уменьшение на 0,0842 или 17,61%) не оказало значительного влияния. Более наглядное влияние факторов на изменение фондоотдачи представлено на рисунке 3.

Рисунок 3. Размер влияния факторов на изменение фондоотдачи.

Таким образом, наибольшее влияние на изменение фондоотдачи оказало изменение фондоотдачи активной части основных производственных фондов.

Похожие работы

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... 100=738 Эффективность использования собственного капитала Из таблицы видно, что показатели рентабельности на конец года возрастают, то есть предприятие эффективно ведет свою работу. 4. Разработка финансового плана предприятия Раздел предусматривает составление плана доходов и расходов, прогнозирование движения денежных средств, определение потребностей в финансовых ресурсах, возможности ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

0 комментариев