Навигация

Построение графика инвестиций и денежных потоков

38897

знаков

12

таблиц

10

изображений

3. Построение графика инвестиций и денежных потоков

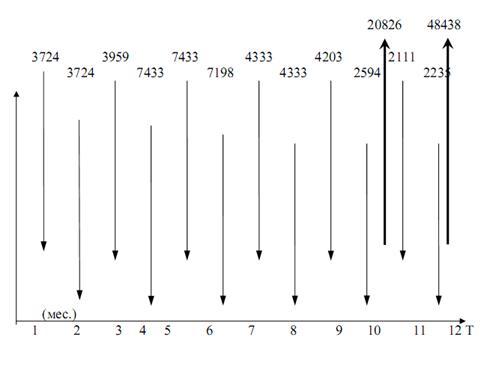

Основная задача этого графика – распределить инвестиционные затраты и денежные потоки во времени. Распределение во времени зависит от плана производства, котором работы связанны и инвестиционными затратами.

Суммарный график освоения разрабатывается на количество месяцев, при которых осуществляется подготовка к выпуску продукции за 1 год.

По каждому месяцу рассчитываются инвестиции. Распределение затрат по объектам необходимо для планирования в дальнейшем денежных потоков. Если возникают материальные потоки, то график составляется в виде движимого и недвижимого имущества, а не материальные – в виде ценных бумаг. По этим данным разрабатывается календарный план инвестирования, котором каждые понесенные затраты и полученные выгоды расписываются по величине и времени.

Построение графика основано на таблице 2 (распределение сметной стоимости по объектам, по месяцам и на основе количества месяцев заданных на строительство).

Т

Т

Рис. 8 График инвестиций и денежных потоков

4. Оценка основных показателей инвестиционного проекта

1. Чистая приведенная стоимость (NИн).

Инвестирование выгод лишь в том случае, когда величина разницы между ценой продажи и затратами дисконтированных к настоящему моменту времени больше, чем объем инвестиций :

NИн = ∑ ( Сt / (1+Ке)^Т ) – Со

где :

Co – инвестиции;

Сt – чистый денежный поток – это разность меду приращением дохода и приращением затрат;

Ке – эффективная процентная ставка.

Ке = ( 1 + К/12 )^12 – 1.

где :

К – процентная ставка.

Этот метод позволяет получить позволяет наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме. Если NИн>0, то следует инвестиционный проект принять, если NИн<0, то следует инвестиционный проект отклонить.

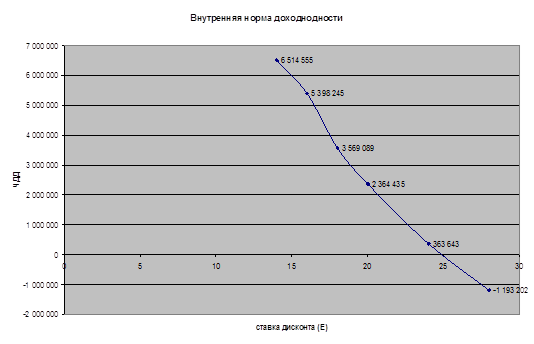

2. Внутренняя норма доходности – это такая ставка дисконтирования, при которой сегодняшняя стоимость затрат равняется сегодняшней стоимости доходов, то есть найти такое значение Кг (норма доходности), при которой чистая приведенная стоимость равнялась бы нулю.

Кг = А + [ а(В – А)/( а – в)]

где :

А – величина ставки дисконта;

В – величина ставки дисконта, при которой NИн<0;

а – величина положительной чистой приведенной стоимости NИн при величине ставки дисконта А;

в – величина отрицательной чистой приведенной стоимости NИн при величине ставки дисконта В.

Оценка основных показателей инвестиционного проекта

1) Коэффициент эффективности

К = 12%;

Ке = (1 + 0,12/12 ) 12 – 1 = 0,12.

2) Чистая приведенная стоимость :

NИн = ∑ ( Сt / (1+Ке)^Т ) – Со

NИн = ((7020 / 1,09) + (13806 / 1,11) + (48438 / 1,12)) – 53280 = (6440,4 + 12437,8 + 43248,2) – 53280 = 8846,4

3) Норма внутренней доходности

К1 = 0,12

К2 = 0,36

NИн = 8846,4

NИн = ((7020 / 1,3) + (13806 / 1,38) + (48438 / 1,43)) – 53280 = (5400 + 10004,3 + 33872,7) – 53280 = -4003

Кr = 12 + (8846,4 * (36-12) / (8846,4 + 4003)) = 12 + (212313,6 / 12849,4) = 12 + 16,52 = 28,52 %

4) Индекс рентабельности – это отношение дисконтированного денежного потока к объему инвестиций. Если индекс рентабельности больше 1 – проект принимается.

Ин – настоящая стоимость.

Проект следует принять, т к РJ>1

РJ = 62126,4 / 53280 = 1,17

Данные сводим в таблицу.

Таблица 3.

| № п/п | Наименование | Единица измерения | Количество |

| 1 | 2 | 3 | 4 |

| 1 | Чистая приеденная стоимость | тыс. грн | 8846,4 |

| 2 | Норма нутренней доходности | проценты | 28,52 |

| 3 | Индекс рентабельности | - | 1,17 |

Так как чистая приведенная стоимость больше 0, а индекс рентабельности больше 1, то проект следует принять.

Часть 2

Содержание

1. Оценка риска проекта

2. Определение разброса доходов по средневзвешенному отклонению и коэффициенту вариации

3. Определение точки безубыточности

4. Формы управления и их структуры

5. Определение эластичности

6. Риск, который целесообразно страховать

7. Конкурс проектов

8. Принятие решения на инвестирование

1. Оценка риска проекта

Таблица 4

| № п/п | Фактор риска | Приоритет V | Спедняя оценка Р | Весомость W | Вероятность PW |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прединвестиционная фаза | |||||

| 1 | Разработка концепции проекта (праильная - ошибочная) | 3 | 3 | 0,4 | 1,2 |

| 2 | Эффективность инвестиций | 1 | 1 | 4 | 4 |

| 3 | Место расположения объекта | 3 | 6 | 0,4 | 2,4 |

| 4 | Отношение местной власти (конструктивное деструктивное) | 3 | 10 | 0,4 | 4 |

| 5 | Решение об инвестировании (затраты min - выгоды max) | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 12 | ||||

| Инвестиционная фаза | |||||

| 1 | Платежеспособность фирмы (стабильная - нестабильная) | 1 | 3 | 4 | 12 |

| 2 | Изменение в техническом и рабочем проектах (нет изменений, изменения существенны) | 3 | 1 | 0,4 | 0,4 |

| 3 | Срыв сроков строительства (нет - риск большой) | 2 | 6 | 2,2 | 13,2 |

| 4 | Срыв сроков поставок материалов, комплектующих, сырья (нет - риск большой) | 2 | 10 | 2,2 | 22 |

| 5 | Квалификация персонала (высокая - низкая) | 3 | 1 | 0,4 | 0,4 |

| 6 | Повышение цен на энергию, комплектующие, сырье из-за инфляции (более 5%, более 10%) | 3 | 3 | 0,4 | 1,2 |

| 7 | Повышение стоимости из-за валютных риско (более 5%, более 10%) | 3 | 1 | 0,4 | 0,4 |

| 8 | неисполнение контрактов партнерами ( нет - риск большой) | 3 | 6 | 0,4 | 2,4 |

| 9 | Повышение затрат на ЗП (выше 5%, выше 100%) | 3 | 10 | 0,4 | 4 |

| 10 | Повышение затрат в связи с неожиданными государственными введениями | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 56,4 | ||||

| Эксплуатационная фаза | |||||

| 1 | Обеспеченность деньгами (высокая - низкая) | 3 | 3 | 0,4 | 1,2 |

| 2 | Появление альтернативного продукта (конкурентоспособность высокая - низкая) | 3 | 1 | 0,4 | 0,4 |

| 3 | Уровень инфляции (низкий - высокий) | 3 | 6 | 0,4 | 2,4 |

| 4 | Неплатежеспособность потребителей (непродолжительное время - продолжительное) | 2 | 10 | 2,2 | 22 |

| 5 | Изменение цен на сырье, материалы, перевозки (падение на 10%, рост на 10%) | 3 | 1 | 2,2 | 2,2 |

| 6 | Надежность технологии (достаточная - недостаточная) | 3 | 3 | 0,4 | 1,2 |

| 7 | Ежемесячный рост ставки рефинансирования (до 5%, свыше 5%) | 2 | 1 | 0,4 | 0,4 |

| 8 | Недостаточный уровень ЗП (рост, на каждый % инфляции, снижение при росте инфляции) | 3 | 6 | 2,2 | 13,2 |

| 9 | Угроза загрязнения воздушного бассейна (окружающей среды) (нет - есть) | 3 | 10 | 0,4 | 4 |

| 10 | Отношение к проекту населения и власти ( позитивное - негативное) | 3 | 1 | 0,4 | 0,4 |

| ИТОГО: | 47,4 | ||||

| 115,8 | |||||

Общая оценка риска рана 115,8, значит этот проект средне рискованный, т к попадает в интервал от 101 до 160 .

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь.

Уровень риска определяется отношением величины ожидаемого дохода от расчетной либо средней величины дохода.

Инвестиционный риск может быть определен такими методами :

Похожие работы

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев