Визначення та організація стягнення платежів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України

Кошти, що надходять від користувачів радіочастотного ресурсу України, зараховуються до Державного бюджету України

Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

Базовий звітний (податковий) період екологічного збору дорівнює календарному кварталу

Навигация

Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

Адміністрування екологічних податків и платежів в Україні

110102

знака

15

таблиц

7

изображений

3.4 Сутність та організація стягнення нового екологічного збору у проекті Податкового Кодексу України

Глава 65 проекту Податкового Кодексу України вводить визначення нового збору – “Екологічний збір”, який замінює існуючий збір за забруднення природного середовища та вводить додаткові оподатковувані бази для сплати екологічного збору [52].

Платниками екологічного збору є суб'єкти господарювання, незалежно від форм власності, включаючи їх об'єднання, філії, відділення та інші відокремлені підрозділи, що не мають статусу юридичної особи, розташовані на території іншої територіальної громади; бюджетні, громадські та інші підприємства, установи і організації; постійні представництва нерезидентів, які отримують доходи в Україні; які здійснюють на території України і в межах її континентального шельфу та виключної (морської) економічної зони:

а) викиди стаціонарними джерелами забруднення в атмосферне повітря забруднюючих речовин;

б) викиди повітряними суднами в атмосферне повітря забруднюючих речовин;

в) скиди забруднюючих речовин у водні об'єкти;

г) розміщення відходів у спеціально відведених для цього місцях чи на об’єктах;

д) придбання (використання) моторного палива через мережу підприємств роздрібної торгівлі, а також використання моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) придбання (використання) екологічно небезпечної продукції, яка включена до переліку, встановленого Кабінетом Міністрів України;

є) шкідливий вплив фізичних факторів на навколишнє природне середовище, величина якого встановлена Кабінетом Міністрів України такою, що підлягає оподаткуванню.

Визначення переліку платників екологічного збору, зазначених у частині першій цієї статті, здійснюється спеціально уповноваженим органом державного управління в галузі використання природних ресурсів та охорони навколишнього природного середовища до 1 грудня року, що передує звітному, подають до органів державної податкової служби перелік суб'єктів господарювання, яким в установленому порядку видано дозволи на викиди стаціонарними джерелами забруднення, спеціальне водокористування, скиди та розміщення відходів, а також направляють зміни до зазначеного переліку до 30 числа місяця, наступного за кварталом в якому вони виникли.

ж) Не включення суб’єкта господарювання до переліку не звільняє його від сплати екологічного збору.

Ведення будь-якої господарської діяльності, пов'язаної з утворенням відходів можливо лише при наявності дозволів на розміщення та лімітів на обсяги утворення та розміщення відходів; у сфері поводження з небезпечними відходами дозвіл на експлуатацію об'єкта поводження з небезпечними відходами на відповідній території та ліцензії на здійснення операцій у сфері поводження з небезпечними відходами.

Об'єктом оподаткування екологічним збором є:

а) обсяги забруднюючих речовин, види яких взяті на державний облік, які викидаються в атмосферне повітря стаціонарними джерелами забруднення;

б) обсяги забруднюючих речовин, види яких не взяті на державний облік, які містяться у дозволі на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

в) обсяги забруднюючих речовин, які скидаються у водний об’єкт;

г) обсяги відходів, що розміщуються у спеціально відведених для цього місцях чи об’єктах;

д) обсяги моторного палива, придбаного через мережу підприємств роздрібної торгівлі, що реалізують таке паливо, і використаного моторного палива, придбаного поза мережею підприємств роздрібної торгівлі;

е) кількість здійснених повітряним судном злітно-посадкових циклів;

є) обсяги (кількість, об’єм) екологічно небезпечної продукції, перелік якої встановлюється Кабінетом Міністрів України, придбаної через мережу підприємств роздрібної торгівлі, і обсяги такої екологічно небезпечної продукції, придбаної поза мережею підприємств роздрібної торгівлі, а також використаної на підприємстві, на якому ця продукція виробляється;

ж) величина шкідливого впливу факторів на навколишнє природне середовище.

У разі перевищення встановленого річного ліміту обсягів викидів, скидів забруднюючих речовин та розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

У разі відсутності у платника затверджених у встановленому порядку спеціальних дозволів та лімітів на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, лімітів скидів і лімітів розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

База оподаткування, нормативи, коефіцієнти до них і порядок справляння екологічного збору визначаються Кабінетом Міністрів України.

Платники збору самостійно визначають суму збору, виходячи з фактичних обсягів викидів, скидів, обсягів придбаного (використаного) пального та його виду, величину (рівень) шкідливого впливу фізичних факторів, нормативів збору та визначених за місцезнаходженням цих джерел коригуючих коефіцієнтів.

Для платників збору – бюджетних установ, організацій збір передбачається у кошторисі доходів і видатків.

Строки сплати екологічного збору:

Похожие работы

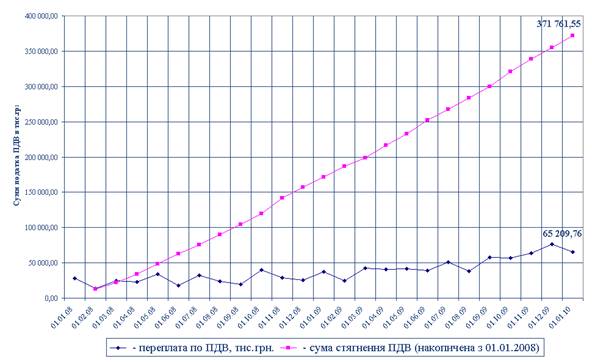

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

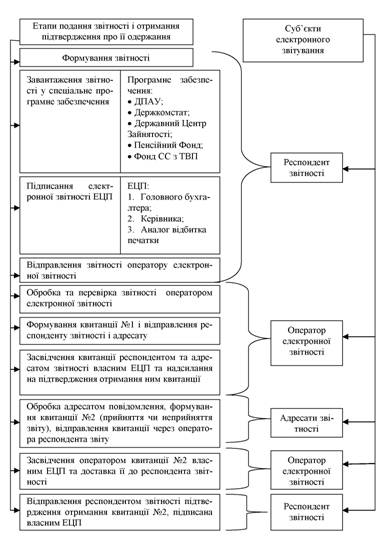

... . Терміни подання податкових декларацій встановлюється для кожного податку окремо відповідним законодавчим актом, що закріплює даний податок. РОЗДІЛ ІІІ. Перспективи та особливості електронного подання податкової звітності в Україні 3.1 Електронна звітність в Україні Сьогодні платники податків мають змогу просто та швидко подавати звітність до державних органів в електронному вигляді ...

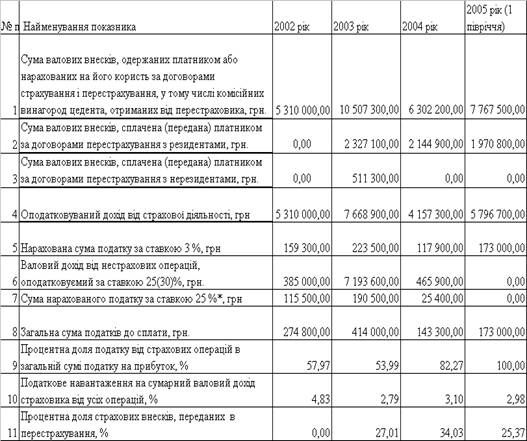

... кредитування житлового будівництва, у тому числі індивідуальних забудовників, у порядку, визначеному Кабінетом Міністрів України. 2. Організація оподаткування доходів страхових компаній 2.1 Особливості оподаткування доходів від діяльності страхових компаній Згідно з Законом України «Про оподаткування прибутку підприємств» [1] – оподаткування страхової діяльності обумовлене статтею 7 « ...

0 комментариев