Источники финансирования затрат на производство и реализацию продукции

Финансово-экономические рычаги снижения себестоимости продукции

Расчеты для составления баланса доходов и расходов промышленного предприятия

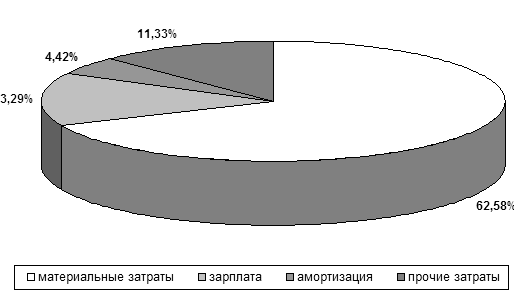

Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов

Пояснительная записка

Навигация

Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов

Затраты на производство и реализацию продукции

80718

знаков

19

таблиц

1

изображение

5. Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов.

На год: 37012 + 1215 = 38227

на 4й кв.:9244 + 308 = 9552

Данные к расчету амортизационных отчислений на основные производственные фонды к смете 2

Стоимость основных фондов, на которые начисляется амортизация на начало года — 22 420 тыс. руб.

| февраль | май | август | ноябрь | |

| Плановый ввод в действие основных фондов, тыс. руб. | 5200 | 10450 | ||

| Плановое выбытие основных фондов, тыс. руб. | 9890 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) — 2780 тыс. руб. Средневзвешенная норма амортизационных отчислений

Для варианта 2.2=14,5

Таблица 2

Расчет плановой суммы амортизационных отчислений и ее распределение

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. | Стоимость амортизируемых основных производственных фондов на начало года | 22420 |

| 2. | Среднегодовая стоимость вводимых основных фондов | 6517 |

| 3. | Среднегодовая стоимость выбывающих основных производственных фондов | 824 |

| 4. | Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) | 2780 |

| 5. | Среднегодовая стоимость амортизируемых основных фондов (в действующих ценах) - всего | 25333 |

| 6. | Средняя норма амортизации | 14,50% |

| 7. | Сумма амортизационных отчислений - всего | 3673 |

| 8. | Использование амортизационных отчислений на вложения во внеоборотные активы | 918 |

Пояснения к расчетам таблицы 2:

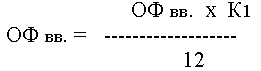

1.Расчет среднегодовой стоимости вводимых основных фондов (п.2) определяется по формуле:

, где ОФ вв. - стоимость вводимых в эксплуатацию основных фондов в плановом периоде;

, где ОФ вв. - стоимость вводимых в эксплуатацию основных фондов в плановом периоде;

К1 – количество полных месяцев до конца года, начиная с месяца, следующего за месяцем, в котором объект вводится в эксплуатацию.

При поквартальном планировании исходят из того, что объект вводится или выбывает в среднем месяце квартала.

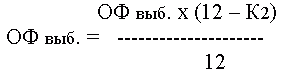

2. Расчет среднегодовой стоимости выбывающих из эксплуатации основных фондов в плановом периоде определяется по формуле:

, где ОФ выб. - стоимость выбывающих из эксплуатации в плановом периоде основных фондов;

, где ОФ выб. - стоимость выбывающих из эксплуатации в плановом периоде основных фондов;

К2 - количество полных месяцев с начала года до месяца, следующего за месяцем, в котором объект выбывает из эксплуатации.

3. Среднегодовая стоимость амортизируемых основных фондов (п. 5) определяется по формуле:

ОФ = ОФ н. + ОФ вв. – ОФ выб. - ОФ п. ам.,

где ОФ н – стоимость основных фондов предприятия на начало планового периода;

ОФ вв. – среднегодовая стоимость вводимых в эксплуатацию основных фондов в плановом периоде;

ОФ выб. – среднегодовая стоимость выбывающих из эксплуатации в плановом периоде основных фондов.

ОФ п. ам. – среднегодовая стоимость полностью амортизируемых основных фондов (п. 4).

4. Сумма амортизационных отчислений (п.7) определяется умножением среднегодовой стоимости амортизируемых основных фондов (п. 5) на среднюю норму амортизации (п.6).

5. Амортизационные отчисления являются целевым источником финансирования капитальных вложений, поэтому в полном объеме направляются на эти цели (п. 8).

Таблица 3

Данные к расчету объема реализации и прибыли

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. | Фактические остатки нереализованной продукции на начало года: | |

| 2. | а) в ценах базисного года без НДС и акцизов | 2430 |

| 3. | б) по производственной себестоимости | 1460 |

| 4. | Планируемые остатки нереализованной продукции на конец года: | |

| 5. | а) в днях запаса | 9 |

| 6. | б) в действующих ценах (без НДС и акцизов) | 2031 |

| 7. | в) по производственной себестоимости | 924 |

| Прочие доходы и расходы | ||

| Операционные доходы | ||

| 8. | Выручка от продажи выбывшего имущества | 8200 |

| 9. | Доходы, полученные по ценным бумагам (облигациям) | 2860 |

| 10. | Прибыль от долевого участия в деятельности других предприятий | 3001 |

| Операционные расходы | ||

| 11. | Расходы по продаже выбывшего имущества | 4900 |

| 12. | Расходы на оплату услуг банков | 120 |

| Внереализационные доходы | ||

| 13. | Доходы от прочих операций | 18321 |

| Внереализационные расходы | ||

| 14. | Расходы по прочим операциям | 12460 |

| 15. | Налоги, относимые на финансовые результаты | 2279 |

| 16. | Содержание объектов социальной сферы – всего, | 1820 |

| в том числе: | ||

| 17. | а) учреждения здравоохранения | 800 |

| 18. | б) детские дошкольные учреждения | 730 |

| 19. | в) содержание пансионата | 290 |

| 20. | Расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1000 |

Пояснение к расчетам таблицы 3

Для определения планируемых остатков нереализованной продукции на конец года используется методика расчета норматива оборотных средств по готовой продукции:

Ок.г. = ОВ *N ,

где ОВ – однодневный выпуск товарной продукции;

N – норма запаса в днях.

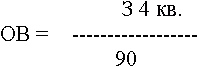

Для расчета однодневного выпуска продукции в действующих ценах берется выпуск товарной продукции за 4й кв. (т.1 п.18) и делится на число дней в квартале (90):

Однодневный выпуск продукции по производственной себестоимости определяется делением производственной себестоимости товарной продукции (З) за 4й квартал (т.1 п.15) на число дней в квартале (90):

Таблица 4

Расчет объема реализуемой продукции и прибыли

| № стр. | Показатели | Сумма, тыс. руб. |

| 1. | Фактические остатки нереализованной продукции на начало года: | |

| 2. | а) в ценах базисного года без НДС и акцизов | 2430 |

| 3. | б) по производственной себестоимости | 1460 |

| 4. | в) прибыль | 970 |

| 5. | Выпуск товарной продукции (выполнение работ, оказание услуг): | |

| 6. | а) в действующих ценах без НДС и акцизов | 81250 |

| 7. | б) по полной себестоимости | 38227 |

| 8. | в) прибыль | 43023 |

| 9. | Планируемые остатки нереализованной продукции на конец года: | |

| 10. | а) в днях запаса | 9 |

| 11. | б) в действующих ценах без НДС и акцизов | 2031 |

| 12. | в) по производственной себестоимости | 924 |

| 13. | г) прибыль | 1107 |

| 14. | Объем продаж продукции в планируемом году: | |

| 15. | а) в действующих ценах без НДС и акцизов | 81649 |

| 16. | б) по полной себестоимости | 38763 |

| 17. | в) прибыль от продажи товарной продукции (работ, услуг) | 42886 |

Пояснение к расчетам таблицы 4

1. Пункт 2 и пункт 3 перенесем из таблицы 3.

Прибыль в остатках нереализованной продукции на начало года определяется как разница между ценой этих остатков и их производственной себестоимостью: 2430 – 1460 = 970

2. Объем выпуска товарной продукции в действующих ценах и по полной себестоимости определяется по данным за год таблица 1. Прибыль по товарному выпуску равна разнице между его ценой и полной себестоимостью:

81250 – 38227 = 43023

3. Планируемые остатки нереализованной на конец года из таблицы 3., а прибыль в остатках определяется как разница их цены и себестоимости:

2031 – 924 = 1107

4. Объем реализуемой продукции в планируемом году (РП) определяется по формуле:

РП = Он.г. + ТП - Ок.г.,

где Он.г. – остатки на начало года ;

ТП – выпуск товарной продукции в планируемом году;

Ок.г. – остатки на конец года

а) РП = 2430 + 81250 – 2031 = 81649,

б) РП = 1460 + 38227 – 924 = 38763,

в) РП = 970 + 43023 – 1107 = 42886.

Таблица 5

Показатели по капитальному строительству, тыс. руб.

| № п/п | Показатели | Сумма тыс. руб. |

| 1. | Капитальные затраты производственного назначения | 16755 |

| 2. | в том числе: объем строительно-монтажных работ, выполняемых хозяйственным способом | 8100 |

| 3. | Капитальные затраты непроизводственного назначения | 6000 |

| 4. | Норма плановых накоплений по смете на СМР, выполненных хозяйственным способом, % | 8,2 |

| 5. | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1000 |

| 6. | Ставка процента за долгосрочный кредит, направляемый на капитальные вложения, % | 25 |

Таблица 6

Данные к расчету потребности в оборотных средствах

| № стр. | Показатели | Сумма, тыс. руб. |

| 1. | Изменение расходов будущих периодов | -27 |

| 2. | Прирост устойчивых пассивов | 280 |

| 3. | Норматив на начало года: | |

| 3.1. | производственные запасы | 1416 |

| 3.2. | незавершенное производство | 539 |

| 3.3. | расходы будущих периодов | 70 |

| 3.4. | готовая продукция | 1567 |

| 4. | Нормы запаса в днях: | |

| 4.1. | производственные запасы | 53 |

| 4.2. | незавершенное производство | 8 |

Таблица 7

Расчет источников финансирования вложений во внеоборотные активы, тыс. руб.

| № стр. | Источники | Капитальные вложения производственного назначения | Капитальные вложения непроизводственного назначения |

| 1 | 2 | 3 | 4 |

| 1. | Ассигнования из бюджета | - | - |

| 2. | Прибыль, направляемая на вложения во внеоборотные активы | 8900 | 4000 |

| 3. | Амортизационные отчисления на основные производственные фонды | 3673 | - |

| 4. | Плановые накопления по смете на СМР, выполняемые хозяйственным способом | 664 | - |

| 5. | Поступления средств на жилищное строительство в порядке долевого участия | - | 1000 |

| 6. | Прочие источники | - | - |

| 7. | Долгосрочный кредит банка | 3488 | 1000 |

| 8. | Итого вложений во внеоборотные активы | 16725 | 6000 |

| 9. | Проценты по кредиту к уплате (ставка 25% годовых) | 872 | 250 |

Пояснение к расчетам таблицы 7:

1. Расчет источников финансирования капитальных финансовых вложений осуществляется на базе исходных данных, приведенных в таблице 5.

2. В планируемом году предусмотрено основание капитальных вложений производственного назначения в объем 16725 тыс. руб. и непроизводственного назначения в объеме 6000 тыс. руб.

Именно столько источников финансирования необходимо привлечь для полного освоения планируемых капитальных вложений, поэтому фиксируем эти суммы в итоговой строке таблицы 9.

3. Величина прибыли, предусмотренной на финансирование капитальных вложений производственного (8900) и непроизводственного (4000) назначения, указаны в таблице 8 «Данные к распределению прибыли».

4. Сумма амортизационных отчислений, направленных на финансирование капитальных вложений производственного назначения определена в табл.2.

5. Сумма плановых накоплений по смете на строительно-монтажные работы, выполненные хозяйственным способом, определяется умножением объема строительно-монтажных работ, выполняемых хозяйственным способом на норму плановых накоплений:

8100 *8,2% = 664

6. Сумма средств, планируемых к поступлению в порядке долевого участия в жилищном строительстве, указаны в таблице 5 (1000 тыс. руб.).

7. Прочие источники финансирования по условиям задачи отсутствуют.

8. Величина планируемого долгосрочного кредита определяется как разница общей потребности в источниках финансирование капитальных вложений и суммы уже определенной в таблице 7 собственных и привлеченных источников:

16725 – 8900 – 3673 – 664 = 3488

6000 – 4000 – 1000 = 1000

9. Сумма процентов за кредит определяется умножением планируемой величины долгосрочного кредита на установленную процентную ставку.

3488*25% = 872

1000*25% = 250

Таблица 8

Данные к распределению прибыли, тыс. руб.

| № п/п | Показатели | Сумма, тыс.руб. |

| 1. | Отчисления в резервный фонд | 7000 |

| 2. | Реконструкция цеха | 8900 |

| 3. | Строительство жилого дома | 4000 |

| 4. | Отчисления в фонд потребления - всего | 7980 |

| в том числе: | ||

| 5. | а) на выплату материальной помощи работникам предприятий | 4980 |

| 6. | б) удешевление питания в столовой | 1500 |

| 7. | в) на выплату дополнительного вознаграждения | 1500 |

| 8. | Налоги, выплачиваемые из прибыли | 1200 |

| 9. | Налог на прибыль | 9392 |

| 10 | Налог на прочие доходы 6% | 352 |

| 11 | Выплата дивидендов | 5000 |

Таблица 9

Расчет потребности предприятия в оборотных средствах

| № | Статьи затрат | Норматив на начало года, тыс. руб. | Затраты IY кв., тыс. руб. - всего | Затраты IY кв., тыс. руб./день | Нормы запасов в днях | Норматив на конец года, тыс. руб. | Прирост(+), снижение (-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Производственные запасы | 1416 | 2413 | 27 | 53 | 1431 | 15 |

| 2. | Незавершенное производство | 539 | 9198 | 102 | 8 | 816 | 277 |

| 3. | Расходы будущих периодов | 70 | - | - | - | 43 | -27 |

| 4. | Г Готовые изделия | 1567 | 9244 | 103 | 16 | 1648 | 81 |

| 5. | Итого | 3592 | - | - | - | 3938 | 346 |

| Источники прироста | |||||||

| 6. | Устойчивые пассивов | 280 | |||||

| 7. | Прибыль | 66 | |||||

Пояснение к расчетам таблицы 9:

1. Данные для расчета показателей таблицы 9 представлены в таблице 6.

2. Нормативы оборотных средств по всем нормируемым категориям указаны в таблице 6 п.3

3. Базой для расчета нормативов оборотных средств являются затраты определенного периода (чаще всего 4-го квартала), учтенные в смете затрат:

- по производственным запасам – материальные затраты (2413);

- по незавершенному производству – затраты на валовую продукцию(9198);

- по готовым изделиям – производственная себестоимость товарной продукции(9244).

4. Затраты в день определяются делением общей суммы затрат 4-го квартала на число дней в квартале – 90:

ОЗ = З Yкв/90,

где ОЗ - однодневные затраты

2413/90 =27; 9198/90 = 102; 9244/90 = 103.

5. Нормы запаса в днях для всех категорий указаны в таблице 6 (п.4)

6. Нормативы на конец года по всем категориям оборотных средств определяются по формуле:

Н = ОЗ*N ,

где Н – норматив на конец года,

N – норма запаса в днях

Нп.з. = 27*53 = 1431,

Ннзп = 102*8 = 816,

Нг.из. = 103*16 = 1648.

7. Прирост или снижение норматива определяется как разница норматива на конец года и норматива на начало года:

1431 – 1416 = 15,

816 – 539 = 277,

1648 – 1567 = 81.

8. Расчет норматива оборотных средств по расходам будущих периодов определяется путем корректировки норматива на начало года на величину планируемого уменьшения этого норматива – снижение (- ), увеличение (+)

Из таблицы 6 (п.1) - 27

9. По расчетам данной таблицы получается, что 3592 тыс. руб. находится в обороте, а чтобы обеспечить производственную программу необходимо запустить в оборотный фонд 346 тыс. руб. используя источники финансирования: прирост устойчивых пассивов и прибыль. Величина прироста устойчивых пассивов определена условиями задачи (таблица 6 п.2).Величина прибыли, предусмотренной на финансирование прироста оборотных средств, определяется как разница общего прироста и суммы прироста устойчивых пассивов, уже учтенного в качестве источника финансирования:

346 – 280 = 66.

Таблица 10

Проект отчета о прибыли и убытках

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| I. Доходы по обычным видам деятельности | ||

| 1. | Выручка (нетто) от продажи продукции в планируемом году: | 81649 |

| 2. | Себестоимость реализуемой продукции в планируемом году | 38763 |

| 3. | Прибыль (убыток) от продажи | 42886 |

| II. Операционные доходы и расходы | ||

| 4. | Проценты к получению | 2860 |

| 5. | Проценты к уплате | 1122 |

| 6. | Доходы от участия в других организациях | 3001 |

| 7. | Прочие организационные доходы | 8200 |

| 8. | Прочие операционные расходы | 5020 |

| III. внереализационные доходы и расходы | ||

| 9. | Внереализационные доходы | 18321 |

| 10. | Внереализационные расходы – всего, | 17559 |

| в том числе: | 12460 | |

| 11. | а) содержание учреждений здравоохранения | 800 |

| 12. | б) содержание детских дошкольных учреждениях | 730 |

| 13. | в) содержание пансионата | 290 |

| 14. | г) расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1000 |

| 15. | д) налоги, относимые на финансовые результаты | 2279 |

| 16 | Прибыль (убыток) планируемого года | 51567 |

Пояснение к расчетам таблицы 10:

1. Доходы и расходы по обычным видам деятельности из таблицы 5 п. 15,16,17.

2. Операционные доходы и расходы из таблицы 3.

3. Прибыль (убыток) планируемого года получаем:

п.1 – п.2 + п.4 – п.5 + п.6 + п.7 – п.8 + п.9 – п.10 = 81649 – 38763 + 2860 – 1122 + 3001 + 8200 – 5020 + 18321 – 17559 = 51567.

Таблица 11

Распределение прибыли планируемого года

| № п/п | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Сумма прибыли к распределению | 51567 |

| 2 | Отчисления в резервный фонд | 7000 |

| 3 | Реконструкция цеха | 8900 |

| 4 | Строительство жилого дома | 4000 |

| 5 | Отчисления в фонд потребления-всего, | 7980 |

| В том числе: | ||

| 6 | а) на выплату материальной помощи работникам предприятия | 4980 |

| 7 | б) удешевление питания в столовой | 1500 |

| 8 | в) на выплату вознаграждения по итогам года | 1500 |

| 9 | Налоги, выплачиваемые из прибыли | 1200 |

| 10 | Налог на прибыль | 9392 |

| 11 | Налог на прочие доходы 6% | 352 |

| 12 | Погашение долгосрочного кредита | 4488 |

| 13 | Выплата дивидендов | 5000 |

| 14 | На финансирование прироста оборотных средств | 66 |

| 15 | Нераспределенная прибыль | 3189 |

Пояснение к расчетам таблицы 11:

Прибыль к распределению – это прибыль планируемого года (таблица 10 п.16) 51567.

Данные к распределению прибыли отражены в таблице 8.

Погашение долгосрочного кредита из таблицы 7, финансирование прироста оборотных средств из таблицы 9.

Остаток нераспределенной прибыли определяется методом вычитания из прибыли к распределению суммы всех учтенных элементов распределения.

Таблица 12

Данные к расчету источников финансирования социальной сферы и НИОКР

| № п/п | Показатель | Вариант сметы, тыс. руб. |

| 2 | ||

| 1 | 2 | 3 |

| 1. | Средства родителей на содержание детей в дошкольных учреждениях | 60 |

| 2. | Средства целевого финансирования | 210 |

| 3. | Собственные средства, направляемые на содержание детских дошкольных учреждений | 730 |

| 4. | Средства заказчиков по договорам на НИОКР | 200 |

| 5. | Собственные средства, направляемые на НИОКР | 1000 |

Таблица 14

Баланс доходов и расходов (финансовый план)

| Шифр строки | Разделы и статьи баланса | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 001 | I. Поступления (приток денежных средств) | |

| 002 | А. От текущей деятельности | |

| 003 | Выручка от реализации продукции, работ, услуг (без НДС, акцизов и таможенных пошлин) | 81649 |

| 004 | Прочие поступления: | |

| 005 | средства целевого финансирования | |

| 006 | поступления от родителей за содержание детей в дошкольных учреждениях | |

| 007 | Прирост устойчивых пассивов | 280 |

| 008 | Итого по разделу А | 81929 |

| 009 | Б. От инвестиционной деятельности | |

| 010 | Выручка от прочей реализации (без НДС) | 8200 |

| Прочие операционные доходы | ||

| 011 | Доходы от внереализационных операций | 18321 |

| 012 | Накопления по СМР, выполняемым хозяйственным способом | 664 |

| 013 | Средства, поступающие от заказчиков по договорам на НИОКР | |

| 014 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1000 |

| 015 | Высвобождение средств из оборота (мобилизация) | |

| 016 | Итого по разделу Б | 28185 |

| 017 | В. От финансовой деятельности | |

| 018 | Увеличение уставного капитала | |

| 019 | Доходы от финансовых вложений | 5861 |

| 020 | Увеличение задолженности, в том числе: | |

| 021 | получение новых займов, кредитов | 4488 |

| 022 | выпуск облигаций | |

| 023 | Итого по разделу В | 10349 |

| 024 | Итого доходов | 120463 |

| 025 | II. Расходы (отток денежных средств) | |

| 026 | А. По текущей деятельности | |

| 027 | Затраты на производство реализованной продукции (без амортизационных отчислений и налогов, относимых на себестоимость) | 28349 |

| 028 | Платежи в бюджет - всего | 19964 |

| в том числе: | ||

| налоги, включаемые в себестоимость продукции | 6741 | |

| 029 | налог на прибыль | 9744 |

| 030 | налоги, уплачиваемые за счет прибыли, остающейся в распоряжении предприятия | 1200 |

| 031 | налоги, относимые на финансовые результаты | 2279 |

| 032 | выплаты из фонда потребления(материальная помощь и др.) | 7980 |

| 033 | Прирост собственных оборотных средств | 346 |

| 034 | Итого по разделу А | 56639 |

| 035 | Б. По инвестиционной деятельности | |

| 036 | Инвестиции в основные фонды и нематериальные активы – всего, из них: | |

| 037 | вложения во внеоборотные активы производственного назначения | 16725 |

| 038 | вложения во внеоборотные активы непроизводственного назначения | 6000 |

| 039 | затраты на проведение НИОКР | 1000 |

| 040 | платежи по лизинговым операциям | |

| 041 | долгосрочные финансовые вложения | |

| 042 | расходы по прочей реализации | 4900 |

| 043 | Расходы по внереализационным операциям | 12460 |

| 044 | содержание объектов социальной сферы | 1820 |

| 045 | прочие расходы | |

| 046 | Итого по разделу Б | 42905 |

| 047 | В. От финансовой деятельности | |

| 048 | Погашение долгосрочных кредитов | 4488 |

| 049 | Уплата процентов по долгосрочным кредитам | 1122 |

| 050 | Краткосрочные финансовые вложения | |

| 051 | Выплата дивидендов | 5000 |

| 052 | Отчисления в резервный фонд | 7000 |

| 053 | Прочие расходы | |

| 054 | Итого по разделу В | 17730 |

| 055 | Итого расходов | 117274 |

| 056 | Превышение доходов над расходами (+) | 3189 |

| 057 | Превышение расходов над доходами (-) | |

| 058 | Сальдо по текущей деятельности | 25290 |

| 059 | Сальдо по инвестиционной деятельности | -14720 |

| 060 | Сальдо по финансовой деятельности | -7381 |

Пояснения к финансовому плану (балансу доходов и расходов):

Баланс доходов и расходов – это сводный плановый документ, который составляется на материалах проведенных ранее расчетов. Он состоит из двух частей – доходной и расходной. Каждая часть разделена на три раздела, характеризующих результаты текущей, инвестиционной и финансовой деятельности.

После отражения всех планируемых доходов и расходов, подсчитываются итоги разделов доходной и расходной частей, сальдо результатов текущей, инвестиционной и финансовой деятельности (доходы – расходы).

Превышение доходов над расходами свидетельствует о наличии нераспределенной прибыли и соответствует ее значению в таблице 11 п.15.

Вывод: превышение доходов над расходами свидетельствует о наличии нераспределенной прибыли в размере 3189 тыс. рублей, т.е. о профиците бюджета доходов и расходов. Данный факт свидетельствует о положительной деятельности предприятия.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев