Источники финансирования затрат на производство и реализацию продукции

Финансово-экономические рычаги снижения себестоимости продукции

Расчеты для составления баланса доходов и расходов промышленного предприятия

Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов

Пояснительная записка

Навигация

Финансово-экономические рычаги снижения себестоимости продукции

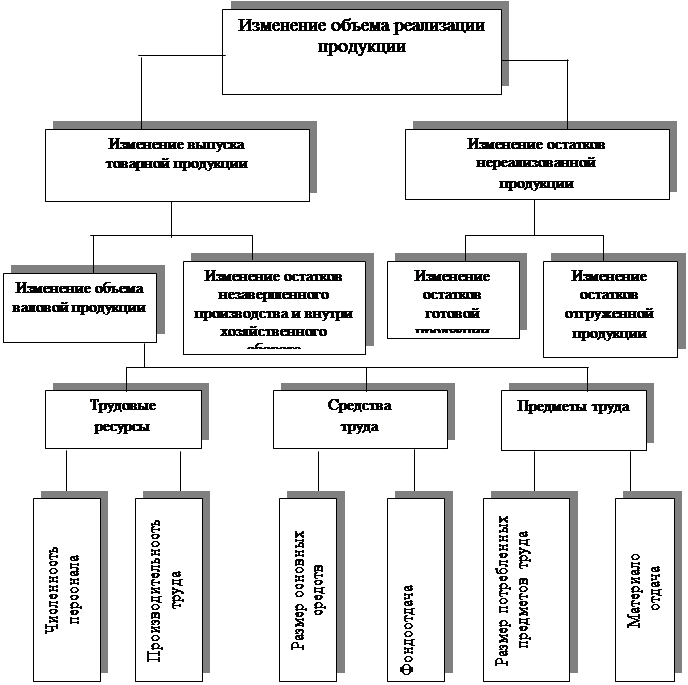

Затраты на производство и реализацию продукции

80718

знаков

19

таблиц

1

изображение

1.3. Финансово-экономические рычаги снижения себестоимости продукции

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда - бюджета.

В «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)» указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию». Приведённое определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную себестоимость, а с учётом затрат по реализации продукции - полную себестоимость промышленной продукции.

В этих условиях снижение себестоимости в производственной стадии является оптимизационной задачей, которая в общем виде может быть описана системой следующих уравнений

åСiNi®min

åКiNi<=Kл

å tiNi<=Рл

ågmiNi<=Gм.л.

åNi=Nпр.i

где i - вариант технологии и организации производства (i=1,2,...,n);

Сi-себестоимость единицы продукции;

Ni-количество изделий данного варианта;

Кi-удельные показатели капиталовложений (фондоемкости);

ti-трудоемкость единицы продукции;

gmi-удельный расход материала;

Кл ,Рл ,Gм.л.- лимит капитальных вложений, численности работающих, материалов;

Nпр.i-заданный объем производства i-изделий.

В уровне и динамики себестоимости отражаются все стороны деятельности предприятия, производственных и промышленных объединений, научных и проектных организаций. Такая комплексная проблема требует системного подхода и единого управления снижением себестоимости.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются [14].

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

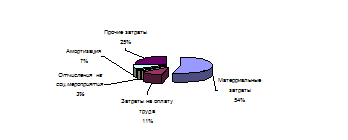

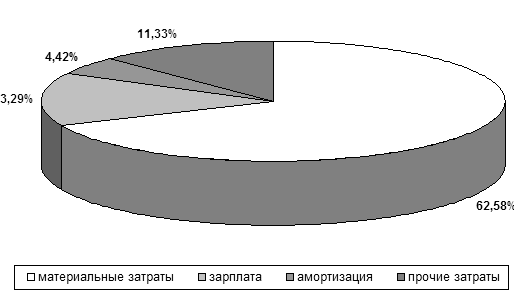

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. [10].

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Целесообразно различать резервы плановые и не используемые в плане. Плановые резервы состоят в создании оптимального уровня резервов, обеспечивающих надежное функционирование производственной системы в условиях возможных сбоев, новых возникающих задач (например, полное использование в плане производственной мощности, создание запасов). Следует предусмотреть плановые резервы разной «глубины» использования - первоочередные и, если требуется, дополнительно привлекаемые. Так, следует иметь запасные части для аварийного ремонта оборудования, а если ремонт задерживается, то может использоваться плановая обходная технология. Резервы должны учитывать гибкость производства.

В зависимости от сроков и условий обнаружения и приведения в действие неиспользуемых в плане резервов они разделяются на перспективные и текущие. Перспективные основные резервы лежат в результатах фундаментальной и прикладной науки, в открытиях и изобретениях, вносящих принципиальные изменения в производство. Поэтому необходимо хорошо организованная и патентная информация. Для использования перспективных резервов требуется время, взаимосвязанные мероприятия разных подразделений, капитальные вложения. Хорошим средством реализации перспективных резервов являются комплексные целевые программы. Текущие резервы выявляются на основе сопоставления результатов деятельности с планом, предыдущем периодом и на основе сравнительного анализа работы предприятий. К текущим резервам относится ликвидация узких мест, сокращение потерь рабочего времени, простоев оборудования, брака. Использование текущих резервов не требует крупных средств и должно непрерывно осуществляться в процессе управления производством. Дополнительные возможности для использования текущих резервов открываются на основе применения в управление экономико-математических методов и ЭВМ, особенно при постановке и решении оптимизационных задач.

По месту выявления и использования можно различать резервы на стадии конструирования (проектирования), внутрипроизводственные отраслевые.

Уровень себестоимости в основном определяется во время конструирования. Выбор конструктивных решений может производиться только по экономическому критерию – приведенным затратам и на основе развитого экономического мышления. Важна организация технологического контроля конструкции, с тем чтобы обеспечить возможность применения прогрессивных методов обработки. Технологический контроль должен вестись не обезличено, а с учетом конкретных особенностей будущего завода – производителя. Оправдался метод функционально-стоимостного анализа (ФСА), выявляющего резервы снижения себестоимости на стадии проектирования.

Факторы снижения себестоимости - это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экономическому эффекту в зависимости от того, в каких условиях и с какой распространенностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку , поскольку оно отображено в изменении отдельных показателей . Такие показатели называются факториальными в отличии от показателей сводных, отражающих итоговое изменение результата под влиянием факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономических явлений нельзя, как правило, придать каждой причинно следственной связи свой показатель, учитывающий только ее действие. По факториальному показателю не всегда можно судить о том, вследствие изменения каких причин произошло изменение результата. Одна и та же причина может изменять разные факториальные показатели, и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие. Границы детализации факториальных показателей должны выбираться так, чтобы соответствовать по возможности группе определенных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин, распределением их совокупного действия и устранением повторного счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных направлений действия факторов, с тем, чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться следующая группировка факторов снижения себестоимости продукции:

Повышение технического уровня производства: внедрение новой прогрессивной технологии, механизации и автоматизации производственных процессов; совершенствование применяемой техники и технологии производства ; улучшение использования и применения новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства.

Совершенствование организации производства и труда: развитие специализации производства; улучшение его организации и обслуживание; улучшение организации труда; совершенствование управлением производством и сокращение затрат на производство; улучшение использования основных фондов; улучшение материально-технического снабжения и использования материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь; прочие факторы, повышающие уровень организации производства.

Изменение объема и структуры продукции: относительное уменьшение условно-постоянных расходов и амортизационных отчислений; изменение структуры продукции; повышение качества продукции.

Объекты снижения себестоимости - это те виды затрат, по которым достигается экономия. Для увязки мероприятий по снижению себестоимости с планом и учетом целесообразно определять объекты затрат по принятой классификации элементов затрат и статьям калькуляции.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке [8].

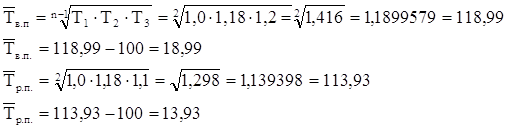

Планируемый размер снижения себестоимости определяется на основе следующих расчетов (таблица 1.2).

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле:

Эабс.ср.т.п = NniCbi - NniCni.

Таблица 1.2

Расчет влияния ТЭФ на снижение себестоимости продукции

| Факторы | Способы исчисления | Условные обозначения | ||

| 1. Повышениетехнического уровня | ||||

| Снижение себестоимости продукции за счет экономии сырья, материалов и других предметов труда | 1. Методом прямого расчета | Эм - сумма экономии от снижения себестоимости по этому фактору; Н0 и Нп - нормы расходов предметов труда на единицу продукции до и после внедрения соответствующего мероприятия (по отчету и плану); Ц0 и Цп - цена по отчету и по плану; N - количество единиц продукции, выпускаемых с момента проведения мероприятий до конца планируемого периода | ||

| 2. Методом использования показателей материалоемкости товарной продукции | d0 и dп - отношение стоимости основных и вспомогательных материалов к выпуску товарной продукции до и после внедрения мероприятий; ТП - объем товарной продукции планового периода; | |||

| 3. Индексным методом | Эмi - экономия от снижения себестоимости на элементе материальных затрат; Iмi - индекс изменения норм расхода на данный вид материальных затрат;; Iцi - индекс изменения оптовых цен на данный вид сырья, материалов т топлива; IN - индекс роста выпуска товарной продукции; d0 - удельный вид затрат данного вида предметов труда в отчетном году в стоимости товарной продукции | |||

| Снижение себестоимости продукции за счет роста производительности труда в результате внедрения новой техники и прогрессивной технологии | 1. Индексным методом | Эм - сумма экономии от снижения себестоимости по данному фактору; Iз - индекс роста средней заработной платы производственных рабочих в планируемом периоде; Iпр.т - индекс роста производительности труда производственных рабочих в планируемом периоде; IN - индекс роста объема товарной продукции; dз - удельный вес заработной платы с начислениями производственных рабочих в себестоимости товарной продукции в отчетном году | ||

| 2. Методы определения снижения трудоемкости единицы продукции | toi, tni - трудоемкость единицы продукции в нормочасах до и после внедрения мероприятий; чoi, чni - среднечасовая тарифная ставка рабочего до и после внедрения мероприятий; Вс - средний процент дополнительной заработной платы для данной категории рабочих; Г - установленный процент отчислений на социальное страхование Nп - количество изделий, изготавливаемых в плановом периоде; Эз - сумма экономии от снижения себестоимости по этому фактору | |||

| 3. Методом исчисления высвобождения работников, находящихся на повременной оплате труда | Р - число высвобождающихся рабочих; Зср - среднемесячная заработная плата данной категории рабочих; Г - установленный процент отчислений на социальное страхование; m - число месяцев с момента внедрения мероприятий до конца года | |||

| 2. Изменение объема выпуска продукции | ||||

| Изменение объема выпуска продукции | 1. Методом исчисления относительной экономии на условно-постоянных расходах | Эусп - экономия на условно-постоян-ных расходах; Пусп - сумма условно-постоянных расходов; Тв - процент увеличения объема производства в планируемом году в сравнении с отчетным годом | ||

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

Sср.т.п = Эабс.ср.т.п . 100,

NniCbi

где Эабс.ср.т.п - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода; n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Эабс.т.п = Зтнб - ЗтппТП .

100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’т.п):

S’т.п= Зтпб - Зтпп . 100,

Зтпб

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.; Зтпп - то же, в плановом периоде; ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте.

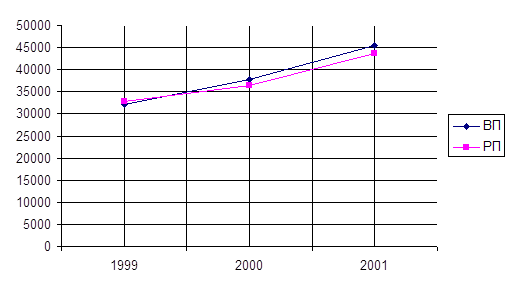

ГЛАВА 2 РАСЧЕТНЫЕ ТАБЛИЦЫ

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев