Источники финансирования затрат на производство и реализацию продукции

Финансово-экономические рычаги снижения себестоимости продукции

Расчеты для составления баланса доходов и расходов промышленного предприятия

Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов

Пояснительная записка

Навигация

Затраты на производство и реализацию продукции

Затраты на производство и реализацию продукции

80718

знаков

19

таблиц

1

изображение

Планирование себестоимости производства и реализации продукции предприятия. Источники финансирования затрат на производство и реализацию продукции. Финансово-экономические рычаги снижения себестоимости продукции.

Введение

Производство любого товара требует затрат, которые в силу своей относительной редкости имеют определённые цены. Количество какого-либо продукта, который фирма стремиться предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет производиться на рынке, с другой. Себестоимость - важнейший показатель эффективного использования производственных ресурсов.

Затраты играют большую роль в деятельности организации. Цель учета затрат на производство и калькуляции себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств.

Цель курсовой работы состоит в изучении формирования и планирования затрат на производство и реализацию продукции на предприятии.

Для реализации этой цели предполагается решение следующих задач:

Рассмотреть основные моменты планирования себестоимости производства и реализации продукции предприятия;

Дать характеристику источникам финансирования затрат на производство и реализацию продукции;

Охарактеризовать финансово-экономические рычаги снижения себестоимости продукции

Данная курсовая работа состоит из двух частей.

В курсовой работе рассмотрены: сущность, понятие, назначение себестоимости производства и реализации продукции и ее роль в процессе планирования.

1. Теоретические ОСНОВЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

1.1. Планирование себестоимости производства и реализации продукции предприятия

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. Производство обусловлено взаимодействием трех основных факторов - рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих расходов: во-первых, для обеспечения непрерывного производственного процесса необходима закупка материальных ресурсов, в результате чего формируются входящие расходы; во-вторых, хозяйственные средства расходуются непосредственно в процессе переработки материально-производственных запасов для изготовления продукции и ее продажи - на заработную плату работников, стоимость израсходованных на изготовление продукции предметов труда, амортизацию средств труда, занятых в производстве, обслуживание производства и управление (заработная плата обслуживающего и управленческого персонала, стоимость предметов труда, израсходованных на общепроизводственные и общехозяйственные нужды (отопление, освещение, уборку помещений и т.п.), амортизация зданий и хозяйственного инвентаря цехов и общехозяйственных сооружений и др.).

Затраты на производство и реализацию продукции представляют собой совокупность выраженных в денежной форме расходов предприятий на производство и реализацию продукции (работ, услуг). Они обеспечивают непрерывность производства и создают условия для реализации продукции.

По экономическому содержанию они выражают затраты общества, поскольку производство ведется в интересах общества, а продукция производится как непосредственно общественный продукт. Затраты различны по составу и структуре в зависимости от отраслевой принадлежности предприятий. Также они классифицируются по способу отнесения на себестоимость, связи с объемом производства, степени однородности.

В зависимости от способа отнесения на себестоимость продукции они делятся на:

- прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (сырье, основные материалы, заработная плата производственных рабочих и др.);

- косвенные - связанные с производством разнообразных изделий, которые нельзя отнести на себестоимость определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, заработную плату инженерно-технических работников и др.).

Они включаются в себестоимость с помощью специальных методов, определенных отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости.

В зависимости от связи затрат с объемом производства выделяют:

- условно-постоянные расходы – это расходы величина которых существенно не меняется при увеличении или уменьшении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, заработную плату управленческого персонала, амортизационные отчисления, расходы на административно-хозяйственные нужды и др.);

- условно-переменные расходы величина, которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную заработную плату производственному персоналу и др.).

По степени однородности затраты подразделяются на:

-элементарные;

-комплексные.

Элементы имеют единое экономическое содержание независимо от их назначения. Цель группировки по элементам – выявить затраты на производство продукции по их видам (материальные затраты, амортизационные отчисления и т.д.). Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство продукции.

Комплексные затраты включают несколько элементов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими затратами являются общезаводские расходы, потери от брака, расходы по содержанию и эксплуатации оборудования и др.

Все затраты на производство и реализацию продукции составляют полную себестоимость.

Состав затрат, включаемых в себестоимость продукции (работ, ус-луг) в настоящее время определяется постановлением правительства.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

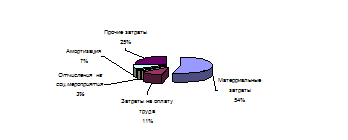

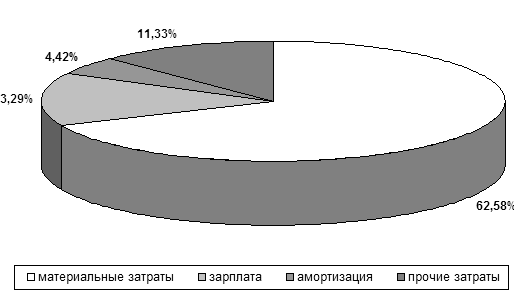

По экономическому содержанию затраты, включаемые в себестоимость продукции (работ, услуг) группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

1.Материальные затраты включают в себя:

стоимость покупных сырья и материалов, топлива; основных вспомогательных материалов; комплектующие изделия и полуфабрикаты; тару; запчасти для ремонта; МБП и прочие затраты.

Стоимость материальных ресурсов складывается из цен их приобретения.

2. Затраты на оплату труда включают в себя: выплату заработной платы; выплату премий; вознаграждения по итогам работы за год; компенсирующие и стимулирующие выплаты; стоимость бесплатного питания; единовременное вознаграждение за выслугу лет; оплату учебных отпусков; оплату труда внештатных сотрудников и другие выплаты, включаемые в фонд оплаты труда.

В затраты на оплату труда не включаются: расходы на оплату труда в виде премий выплачиваемых за счет специальных средств; целевые поступления; материальная помощь; беспроцентные ссуды на улучшение жилищных условий; оплата дополнительных отпусков женщинам воспитывающих детей; надбавки к пенсиям; дивиденды по акциям; подписки и приобретения товаров для личных нужд работников; оплата проезда к месту работы; оплата путевок, экскурсий, путешествий; другие затраты производимые за счет прибыли остающейся в распоряжении предприятия.

3.Отчисления на социальные нужды включают отчисления в: фонд обязательного социального страхования; Пенсионный фонд; Государственной фонд занятости населения (в настоящее время упразднен); Фонд обязательного медицинского страхования.

4. Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации. Если предприятие работает на условиях аренды, то в данном разделе приводятся амортизационные отчисления на полное восстановление по собственным и арендованным основным фондам.

Прочие затраты включают: некоторые виды налогов; отчисления в страховые фонды (резервы); вознаграждения за изобретения и рацпредложения; затраты на командировки; оплату услуг связи; плату за аренду; амортизацию по нематериальным активам, отчисления в ремонтный фонд и др.

Затраты, связанные с капитальными вложениями, учитываются отдельно от текущих затрат - например, затраты на приобретение основных средств возмещаются постепенно путем включения в затраты на производство проданной продукции части их стоимости в виде амортизационных отчислений. В затраты на производство продукции включаются:

1) предпроизводственные, единовременные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

2) производственные затраты:

- непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов на производство продуктов труда и др.);

- на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды и стоимость материальных ресурсов, израсходованных на работу оборудования и др.);

- связанные с управлением производством (например, оплата труда начальников цехов с относящимися к ней отчислениями на социальные нужды);

- управленческие и коммерческие расходы (затраты периода): общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, и др.);

- расходы на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-разгрузочных работ, транспортировку продукции, рекламу).

Управленческие и коммерческие расходы (затраты периода) являются накладными, т.е. не относятся к затратам, напрямую связанным с производством продукции. В зависимости от разработанной в организации учетной политики эти затраты могут либо включаться, либо не включаться в себестоимость продукции, что соответствует международной учетной практике.

Затраты на производство продукции (работ, услуг) и их продажу, а также на приобретение и продажу товаров относятся к расходам на обычные виды деятельности. Операционные, внереализационные и чрезвычайные расходы считаются прочими расходами, состав которых также регламентируется ПБУ 10/99 (п. 11, 12, 13).

Общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности установлены Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н).

Согласно статье 253 (Расходы, связанные с производством и реализацией)

главы 25 НК РФ расходы организации подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Главой 25 НК РФ определено понятие расходов, применяемых для целей налогообложения. Согласно статье 252 расходами признаются обоснованные и документально подтвержденные затраты (в случаях, предусмотренных статьей 265 Кодекса, - убытки), осуществленные (понесенные) налогоплательщиком.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией (статья 253), и внереализационные расходы (статья 265).

Под экономическим элементом затрат принято понимать экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг).

Данная классификация затрат применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Эта группировка является единой и обязательной для всех отраслей хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Однако классификация затрат по экономическим элементам не позволяет определить себестоимость отдельных видов продукции, а также установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергию на предприятии используют как в технологическом процессе, так и для освещения офиса предприятия и т.д. Также в технологическом процессе электроэнергию расходуют на изготовление изделий в разных количествах: на одно изделие больше, на другое меньше.

Для решения этих задач применяют классификацию затрат по статьям затрат.

Классификация затрат по статьям калькуляции, позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Перечень статей затрат и их состав определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости. Предприятия могут вносить изменения в типовую номенклатуру затрат в соответствии с особенностями своей деятельности.

Типовая номенклатура статей затрат:

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

Топливо и энергия на производственные цели;

Заработная плата производственных рабочих;

Отчисления на социальные нужды;

Расходы на подготовку и освоение производства;

Потери от брака;

Общепроизводственные расходы;

Прочие производственные расходы;

Общехозяйственные расходы;

Коммерческие расходы.

Первые 10 статей затрат образуют производственную себестоимость. Сумма всех 12 статей составляет полную себестоимость производства и реализации продукции (работ, услуг).

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений [15].

Планирование затрат на производство и реализацию продукции важно прежде всего для определения оптимальной ценовой политики предприятия. Необходимым условием при этом является раздельное планирование переменных и постоянных затрат и определение наиболее экономичного размера производственных запасов.

При стабильной экономической ситуации планирование переменных затрат не представляет особого труда и осуществляется двумя взаимодополняющими методами:

По эмпирическим нормам расхода на единицу продукции;

По фактическим данным за истекший период о себестоимости продукции.

Установление нормы переменных затрат на единицу выпускаемой продукции позволяет определить суммарный объём затрат на объём выпуска. При стабильной стоимости переменных затрат их общая величина может быть определена по формуле:

С=Н*В,

где С - планируемая сумма переменных затрат в денежном выражении;

Н - норма затрат на единицу продукции в денежном выражении;

В - плановый объём выпуска в натуральном выражении.

Если на момент планирования можно опираться на фактические данные отчётного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

С=Сф*Впл/Вф,

где Сф – фактическая сумма переменных затрат в отчётном периоде;

Впл – плановый объём выпуска в натуральном выражении;

Вф – фактический объём выпуска в отчётном периоде в натуральном выражении.

Если в отчётном периоде соблюдались нормы расхода на единицу продукции, то плановая величина переменных затрат, рассчитанная по первому методу, будет идентична плановой величине переменных затрат, рассчитанных вторым методом. Положительная разница между плановой величиной переменных затрат, рассчитанных на базе отчетных данных, и плановой величиной затрат, рассчитанных на основе норм расхода, свидетельствует о перерасходе в отчётном периоде. Отрицательная разница говорит об экономии и соответственно сигнализирует руководству предприятия о возможности пересмотра норм расхода [15].

Если при планировании переменных затрат предприятие должно иметь представление о будущем выпуске продукции, то при фактическом производстве какая-либо корректировка производственной программы не скажется при прочих равных условиях на росте или снижении переменной составляющей себестоимости, поскольку изменения не затрагивают установленных норм расходов.

Постоянные расходы существенно не меняются при уменьшении или увеличении объёма выпуска продукции, изменяется лишь их относительная величина на единицу произведенной продукции.

Итак, при планировании постоянных затрат предприятие должно решать следующие задачи:

Определение необходимого объёма выпуска и реализации продукции, при котором достигается окупаемость постоянных и переменных затрат.

Расчёт необходимой величины постоянных затрат и сопоставление их с реальными производственными возможностями.

Для определения минимального объёма выпуска продукции, ниже которого производство продукции становится нерентабельным, используют показатель порога рентабельности, который определяется по следующей формуле:

Постоянные затраты

![]() Порог рентабельности =

Порог рентабельности =

Выручка от _ Переменные затраты

реализации в относительном выражении

В отечественной практике все затраты на производство и реализацию продукции по их экономическому содержанию планируются по элементам затрат. Группировка затрат по элементам имеет огромное значение в финансовом планировании, определении взаимоотношений с бюджетом. В рамках внутрифирменного планирования она необходима для целей финансового управления. С получением выручки восстанавливаются производственные запасы в форме текущих активов для обеспечения непрерывного процесса производства. Планирование затрат по элементам осуществляется с помощью сметы затрат на производство.

С планированием затрат по товарному выпуску связано планирование затрат на реализованную продукцию. Плановая величина затрат на реализованную продукцию определяется по формуле:

Зр = Онп + Стп – Окп ,

где Зр – затраты на реализованную продукцию по полной плановой себестоимости;

Стп – плановая полная себестоимость товарного выпуска;

Онп – остатки готовой нереализованной продукции по фактической производственной себестоимости на начало планового периода;

Окп – остатки готовой нереализованной продукции по плановой производственной себестоимости на коней планового периода.

Плановый период должен совпадать с отчётным (год, квартал), что позволяет предприятию прогнозировать предстоящие налоговые выплаты и соответственно обеспечивать предстоящие обязательные платежи необходимыми денежными ресурсами. Состав остатков готовой продукции зависит от метода учёта выручки от реализации продукции на предприятии. Если моментом реализации считается фактическая отгрузка продукции и выписка платёжных документов, то остатки нереализованной продукции на начало планового периода совпадает с фактическими складскими запасами готовой продукции. Оценка остатков на начало планового периода осуществляется по фактической производственной себестоимости отчётного периода.

Однако роль финансовой службы не ограничивается планированием и корректировкой себестоимости выпускаемой продукции. Большое значение имеет работа по формированию производственных запасов, необходимых для обеспечения производства продукции заданного объёма.

Хранение и перевозка запасов связаны с дополнительными денежными затратами. Дополнительный ущерб возникает при угрозе устаревания продукции и потери прибыли на капитал. Поэтому важно определить объём запасов, при котором полученная экономия и выгода превышает дополнительные затраты и ущерб от их содержания.

В развитых рыночных странах для определения наиболее экономичного размера заказа на приобретение материальных запасов широко используется формула Уилсона:

![]() ,

,

где З – оптимальный размер заказа; Р – расход запаса; С – стоимость выполнения заказа; В – время расхода заказа.

Если необходимые запасы могут быть заказаны и получены без задержки, то для поддержания бесперебойного производственного процесса предприятию необязательно иметь запасы на весь планируемый объём производства, достаточно, как в нашем примере иметь запас на 10 дней.

Однако для размещения заказа, как правило, необходимо какое-то время. Если, например, время доставки заказа составляет 2 дня, то предприятие должно разместить свой заказ через 8 дней после поставки предыдущего.

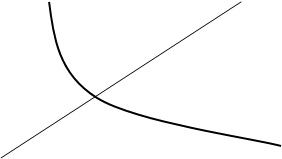

Представим оптимальный размер заказа графически (рис. 1.1).

Издержки

![]()

![]()

![]()

![]() Издержки хранения

Издержки хранения

Х

Размер заказа

Рис. 1.1. Наиболее экономичный размер заказа

Точка Х показывает оптимальный размер заказа, который минимизирует общие издержки, связанные с запасами. Справа от этой точки снижение затрат на выполнение заказа оказывается меньше, чем дополнительные расходы по содержанию запасов.

На практике нельзя достоверно определить точный спрос на товарно-материальные ценности.

Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.[15]

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев