Вопрос: В чём состоит различие привилегированных и обыкновенных

Вопрос: Перечислите виды облигаций в зависимости от метода погашения номинала

Задача: Решить предыдущую задачу при условиях;

Сентября 2006 г

Сведения об экспертах, проводивших оценку

Оценка износов. В соответствии с затратным методом должны быть учтены

Навигация

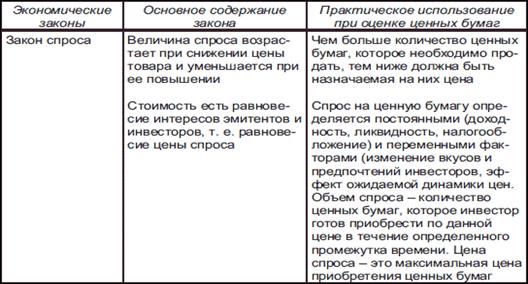

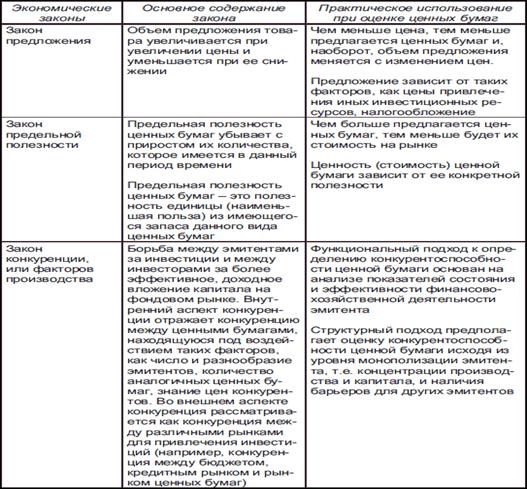

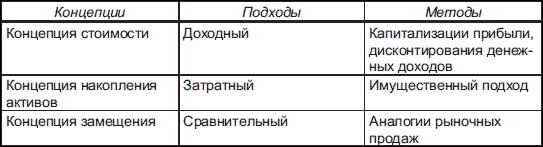

Оценка ценных бумаг

Оценка ценных бумаг

52833

знака

0

таблиц

0

изображений

Контрольная работа

Выполнил : Арабян А.М.

Московская финансово – промышленная академия

Москва – 2006 г.

1. ЗАДАНИЕ НА КОНТРОЛЬНУЮ РАБОТУ

Провести оценку на 01.09.06 г.100% пакета акций предприятия ЗАО «ЗАКАЗЧИК», расположенного по адресу: Московская область, Подольский р-н, пос. Вороново, ул. Центральная, дом 5. Определить номинал одной акции при условии выпуска 100000 акций. Оформить отчет об оценке пакета акций указанного предприятия и номинал одной акции.

Исходные данные для оценки:

№ Вид активов Полная балансовая Остаточная балансовая

п/п стоимость (тыс.руб) стоимость (тыс.руб)

1. Производственное здание 750000 550000

2. Автомобиль МАЗ-53363 200000 150000

3. Автомобиль УАЗ-3909 45000 35000

4. Лицензия на перевозку грузов 5000 3000

5. Производственные запасы 600000 600000

из них подлежат списанию 20000 20000

Производственное здание представляет собой склад продовольственных товаров с встроенной котельной объёмом 6000 м3, площадью 1800 м2. Год ввода в эксплуатацию – 1980 г.

У предприятия в длительной аренде находится земельный участок площадью 1,2 га с базовой арендной платой 20000 тыс.руб/га. Коэффициент перехода от базовой арендной платы к фактической продажной цене составляет для аналогичных земельных участков 45.

Дебиторская задолженность предприятию составляет 350000 тыс.руб., из них 20000 тыс.руб. – безнадежный долг.

Кредиторская задолженность составляет 55000 тыс.руб. и должна быть выплачена.

Скидка на недостаточную ликвидность активов – 4%.

Скидка на закрытое акционерное общество – 15%.

Скидка на недостаточную квалификацию управленческого персонала – 2%.

Скидка на невысокую степень диверсификации производства – 2%.

Скидка на низкую степень интеграции производства – 3%.

Скидка на изношенность основных фондов – 3%.

Скидка на недостаточный спрос на аналогичные предприятия отрасли – 5%.

Скидка на состояние регионального рынка – 5%.

Скидка на финансовое состояние предприятия – 10%.

- 4 -

2. ВВЕДЕНИЕ

В условиях развития рыночной экономики оценка пакета акций предприятия приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимостью роста инвестиций.

Оценку пакета акций предприятия необходимо проводить прежде всего для целей дополнительной эмиссии, разрешения имущественных споров и в других актуальных ситуациях.

Число предприятий в стране и даже в отдельном регионе очень велико. Следовательно, для оперативного получения и обработки информации о стоимости пакета акций предприятия необходимо использовать современные компьютерные системы, включая сети передачи данных.

Определение стоимости пакета акций предприятия представляет собой сложный и уникальный процесс, поскольку практически невозможно найти два абсолютно идентичных предприятия. Даже в том случае, когда два предприятия относятся к одной отрасли, сооружены по одному и тому же типовому проекту, но находятся в различных условиях хозяйственной деятельности, стоимость их пакетов акций может значительно отличаться.

В данной выпускной квалификационной работе методика оценки пакета акций предприятия рассмотрена на конкретном предложенном примере.

3. ОТВЕТЫ НА КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАЧИ

1. Вопрос: Дайте краткие определения основных видов ценных бумаг.

Ответ: В самом общем виде классификацию основных инструментов рынка ценных бумаг можно представить следующим образом.

- 5 -

В зависимости от характера сделок, лежащих в основе выпуска ценных бумаг, а также целей их выпуска, они подразделяются на фондовые (акции, облигации) и коммерческие бумаги (коммерческие векселя, чеки, складские, залоговые свидетельства).

Фондовые ценные бумаги, как правило, отличаются массовым характером эмиссии. Они выпускаются в определенных (весьма значительных) объемах, причем каждая из них тождественна другой и представляет определенную долю в акционером или облигационном фонде. В отношении фондовых ценных бумаг имеет также значение их деление на основные, в которых выражено основное имущественное право или требование (акции, облигации) и вспомогательные, являющиеся носителями дополнительного права или требования. К вспомогательным относятся бумаги, предоставляющие право на периодическое получение дохода (процента или дивиденда) , так называемые купоны, либо право на покупку (продажу) ценных бумаг. Вспомогательные ценные бумаги, отделенные от акций и облигаций, становятся самостоятельными ценными бумагами и могут также обращаться на рынке. Еще одним видом вспомогательных ценных бумаг является талон, предоставляющий право на получение купонов.

С учетом различий в порядке оформления передачи ценных бумаг выделяются оборотные ценные бумаги, передача прав по которым производится без оформления соответствующих документов, простым вручением, либо акт вручения которых дополняется передаточной надписью. К оборотным ценным бумагам относятся казначейские и коммерческие векселя, акции и облигации на предъявителя, чеки, депозитные сертификаты и т.д. Исходя из особенностей обращения отдельных финансовых инструментов на рынке ценных бумаг выделяются рыночные и нерыночные ценные бумаги. Первые свободно продаются и покупаются в рамках биржевого или внебиржевого оборота и не могут быть предъявлены эмитенту досрочно. Вторые, наоборот, не имеют вторичного обращения (т.е. хождения на бирже и за ее пределами) , но могут быть возвращены эмитенту досрочно, например, целый ряд государственных и нерыночных обязательств, акции трудовых коллективов. На основании различий в правах владельца ценных бумаг при совершении операций с ними (а также порядка подтверждения этих прав) они классифицируются как: ценные бумаги на предъявителя, для реализации и подтверждения, прав владельца которых достаточно простого предъявления ценной бумаги.

- 6 -

К данному виду ценных бумаг относятся: предъявительские чеки, акции, облигации; предъявительские вкладные свидетельства; простые складские свидетельства, коносамент на предъявителя и др. ; ордерные ценные бумаги, права держателей которых подтверждаются как предъявителем этих бумаг, так и наличием соответствующих передаточных надписей; именные ценные бумаги, подтверждение права держателей которых производится как на основе имени владельца, внесенного в текст бумаги, так и записи в соответствующей книге регистрации данного вида ценных бумаг. В зависимости от содержания текста ценной бумаги, наличия либо отсутствия указания на хозяйственную сделку и ее основные условия выделяют каузальные и абстрактные ценные бумаги. В каузальных (вкладные документы, коносамент, отдельные виды акций и т.д.) указываются либо основные условия выпуска этих бумаг, либо характер, сроки, условия сделки, лежащей в их основе. Текст абстрактных ценных бумаг (например, вексель) имеет безусловный характер. Основная масса ценных бумаг оформляется как каузальные. С точки зрения правового статуса эмитента, степени инвестиционных и кредитных рисков, гарантий охраны интересов инвесторов и т.д. фондовые ценные бумаги подразделяются на две основные группы: государственные и негосударственные. Среди государственных ценных бумаг наиболее распространены: казначейские векселя, представляющие собой краткосрочные обязательства центральных органов власти; обязательства местных органов власти; облигационные займы различных органов государственной власти; беспроцентные (товарные) облигационные займы. Негосударственные ценные бумаги представлены: акциями; долговыми обязательствами предприятий, организаций и банков (облигациями, краткосрочными обязательствами, депозитными сертификатами ит.д.) . Наиболее распространенными из них являются акции и облигации. Их основное различие заключается в следующем. Акция в отличие от облигации не является долговым финансовым обязательством. Она представляет собой свидетельство о внесении определенной суммы средств и тем самым участвует в формировании уставного фонда акционерного общества и дает право участия в управлении. Акционер получает возможность участвовать в работе общих собраний коллектива (по вопросам управления предприятием, ревизий, утверждения годового отчета) и, что самое главное, в его прибыли.

- 7 -

В последнем кроется еще одно существенное различие. Если по облигациям величина дохода в форме процента заранее известна ее покупателю, то обладатель акции подобной информацией не располагает. Кроме того, уплата процента по облигациям гарантируется. При покупке (продаже) той или иной акции ее владелец должен руководствоваться лишь теми сведениями, которые он имеет об экономических перспективах, финансовом положении и ряде других коммерческих характеристик эмитента. Дивиденд (доля участия каждого держателя акции в прибыли предприятия) определяется в зависимости от размера годовой прибыли и может быть вычислен лишь по истечении года после составления фактического баланса. Расчет дивиденда до окончания года может иметь лишь характер прогноза. В итоге держатель акций несет гораздо больший риск потери дохода (неуплаты дивидендов) по данному виду ценных бумаг, нежели по облигациям. Существенным отличием акции от облигации является также то обстоятельство, что акционер не может востребовать свои средства, вложенные в акции, обратно, за исключением льготного периода, в то время как облигации могут быть предъявлены к погашению досрочно. Это связано с тем, что облигационный заем представляет собой форму децентрализованного добровольного кредитования. А покупка акций практически означает безвозвратное финансирование затрат эмитента держателем акций. Лишь при ликвидации эмитента вследствие его несостоятельности и банкротства акционеры имеют право на соответствующую их вкладу долю участия в суммах, оставшихся после погашения долговых обязательств. Но обычно в таких случаях оказывается утраченным весь акционерный капитал, и акционер теряет практически всю сумму, затраченную на покупку акций. Тем самым владение акцией не дает права на обратное получение вложенных средств, а лишь право на участие в управлении и получении части прибыли. Единственный способ трансформации акций в наличные деньги - их продажа другому лицу. В зависимости от порядка регистрации и передачи акции и облигации подразделяются на именные и на предъявителя. Движение именной акции отражается в книге регистрации ценных бумаг, ведущейся акционерным обществом. В ней фиксируются все данные о каждой выпущенной именной акции. Возможности владельца по передаче ее другому лицу несколько ограничены. В уставе может содержаться требование об особом порядке передачи именной акции. Например, с согласия общего собрания или правления общества. Вместе с тем по требованию владельца именная акция может быть заменена на предъявительскую, свобода купли-продажи которой практически ничем не лимитируется.

- 8 -

Похожие работы

... подход решает вопрос защиты инвестиций и финансовых рынков в целом от различного рода рисков. Фундаментальный анализ инвестиций в ценные бумаги выкристаллизовался из анализа эффективности капиталовложений - прямых инвестиций. Основой его является оценка финансового состояния эмитента (или его кредитоспособности при анализе прямых инвестиций). Фундаментальный анализ основное внимание уделяет ...

... субъектов рыночных отношений, использование юридических законов для экономического регулирования, наличие конкуренции) реализуются с определенными ограничениями переходной экономики. К концептуальным подходам оценки ценных бумаг можно отнести: 1) учет действия экономических законов; 2) использование базовых подходов к оценочной деятельности; 3) применение фундаментального и технического анализа. ...

... на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка. Основная часть Инвестиционные операции с акциями На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций : 1. Долговременные инвестиции в выбранное предприятие, ...

... ), должна выкупить свои бумаги по номиналу. По соглашению с держателями (владельцами) облигаций выкуп может производиться путем обмена облигаций на собственные акции организации, ценные бумаги других эмитентов, любые другие активы.3 АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ 3.1 Цель и задачи аудита операций с ценными бумагами Аудиторская проверка операций с ценными бумагами проводится в целях ...

0 комментариев