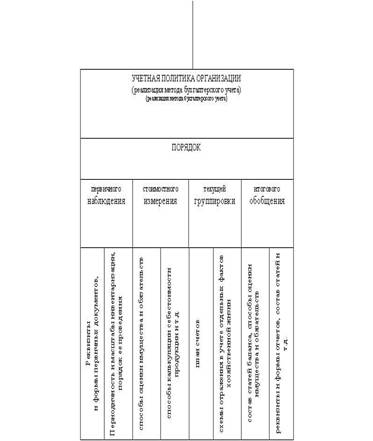

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Учетная политика организаций

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

Министерство финансов Российской Федерации

Канашский финансово–экономический колледж

Допущен к защите

Зам. директора по

учебной работе Абу В.С.

Подпись ________________

“____”_____________ 2000 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: “Учетная политика организаций”

Выполнил Руководитель

_____________ ________________

подпись подпись

_____________ ________________

дата дата

Консультант Рецензент

_____________ ________________

подпись подпись

Оглавление

Введение …………………… 7

Глава 1. Понятие и формирование учётной политики …………………… 9

1.1. Понятие и формирование учётной политики …………………… 9

1.2. Техника и организация бухгалтерского учёта …………………… 14

Глава 2. Выбор способов ведения бухгалтерского учёта. …………………… 17

2.1. Установление порядка начисления износа по основным средствам

и нематериальным активам …………………… 17

2.2. Определение порядка списания затрат по ремонту основных средств

на себестоимость продукции …………………… 22

2.3. Выбор способа начисления износа по МПБ …………………… 25

2.4. Определение стоимостного предела отнесения предметов к основным

средствам или МБП …………………… 27

2.5. Выбор варианта синтетического учёта производственных запасов ………33

2.6. Выбор методики группировки и списания затрат на производство ………37

2.7. Выбор способа учёта выпуска продукции. …………………… 41

2.8. Выбор методов оценки производственных запасов, готовой

продукции, товаров отгруженных, незавершённого производства ………43

2.9. Выбор способа учёта курсовых разниц …………………… 47

2.10. Выбор способа оценки задолженности по кредитам и займам

(способы учёта процентов за пользование кредитами и займами) ………. 48

2.11. Выбор варианта сводного учёта затрат на производство ……... 48

2.12. Структура и сроки погашения расходов будущих периодов ……... 49

2.13. Выбор метода определения выручки от реализации продукции ……... 50

2.14. Выбор процесса уплаты в бюджет налога на прибыль ……... 53

2.15. Выбор способа распределения косвенных расходов между

отдельными объектами учёта и калькулирования …………………… 53

2.16. Выбор метода учёта затрат на производство и калькулирования

себестоимости продукции …………………… 54

2.17. Создание резервов и фондов специального назначения ……... 56

Глава 3. Раскрытие учётной политики …………………… 57

3.1. Раскрытие учётной политики …………………… 57

3.2. Учётная политика и управленческий учёт …………………… 58

Заключение …………………… 60

Список используемой литературы …………………… 62

Приложение …………………… 63

Введение

Переход к рыночным отношениям в экономике повлёк за собой глубокие изменения по организации и ведению бухгалтерского учёта на предприятиях различных отраслей народного хозяйства. Эти изменения в значительной степени обусловлены быстрым развитием и налаживанием экономических связей субъектов Российской Федерации с иностранными фирмами и компаниями.

В настоящее время остро стоит проблема формирования такой системы бухгалтерского учёта в России, которая соответствовала бы международным стандартам. В связи с этим осуществляется создание определённой нормативной базы, направленной на эффективное регулирование и регламентирование учёта и отчётности на территории Российской Федерации. Учёт занимает одно из главных мест в системе управления. Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Условия и причины функционирования предприятий, результаты деятельности прямо зависят от конкурентоспособности их продукции на рынке. Для того, чтобы предприятие могло добиться реализации своих целей, необходимо выполнение управленческих функций. Наиболее важными функциями процесса управления является планирование и контроль. Функция планирования предполагает решение о том, какими должны быть цели предприятия и что должны делать члены предприятия, чтобы добиться этих целей. Контроль – это процесс, способствующий достижению организацией своих целей.

Разработка и осуществление управленческих решений на предприятии базируется на плановой, нормативной, технологической, учётной и аналитической информации. Для осуществления своей деятельности предприятию необходима своевременная и точная информация. Она формируется в системе бухгалтерского учёта. Учёт – составная часть управления экономическими процессами и объектами, сущность которого состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах. Бухгалтерский учёт – это информационная технология, определённая на её законодательной и нормативной базе.

Бухгалтерский учёт представляет собой важнейший инструмент познания экономических явлений, состава, комплексов и подгрупп, а также от поставленных целей бухгалтерский учёт может принимать различные формы и использовать разнообразные методы. Учёт и контроль должны дать информацию о том, какую продукцию необходимо выпускать и в каком объёме, чтобы получить наибольшую прибыль, насколько эта продукция будет конкурентоспособной на рынке по качеству и себестоимости.

Целью бухгалтерского учёта является выявление финансового результата – прибыли предприятия путём подсчёта доходов и расходов за определённый период. Функциями бухгалтерского учёта являются: наблюдение, определение и управление событиями, являющимися результатами экономической деятельности; учёт, классификация и подведение итогов деятельности; составление достоверной финансовой отчётности.

Объектами бухгалтерского учёта являются: имущество предприятия (основные фонды, производственные запасы, нематериальные активы, финансовые вложения); собственный капитал (уставный капитал, прибыль, фонды специального назначения, резервы); задолженность других предприятий.

Переход к рынку ставит новые задачи перед бухгалтерским учётом. Главная задача бухгалтерского учёта состоит в такой оценке инвестированного капитала и результатов деятельности предприятия за соответствующий период, которая позволила бы определить доходность хозяйствующего субъекта, что должно быть осуществлено в соответствии с выбранным вариантом учётной политики.

Основная цель дипломной работы – показать в рамках Канашской мебельной фабрики разработку и применение учетной политики для решения поставленных перед организацией задач.

Тема "Учётная политика организации" является актуальной на современном уровне, имеет научно–практическую значимость.

Глава 1. Понятие и формирование учётной политики

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев