Банковская модель (Германия) - посредниками выступают бан-

Валютный опцион или фьючерс - имеет содержание,

аналогич-

Анализ состояния и структура российского рынка

Особенности первичного рынка

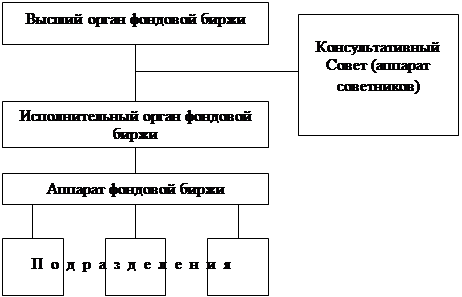

Организационное устройство фондовой биржи

Листинг ценных бумаг и биржевые индексы

Внебиржевой рынок

Технологии торговли, применяемые на первичном и

По критерию "субъект регулирования" можно выделить следу-

Повышение роли государства на фондовом рынке, для чего

Навигация

Технологии торговли, применяемые на первичном и

Сущность фондового рынка

120341

знак

0

таблиц

0

изображений

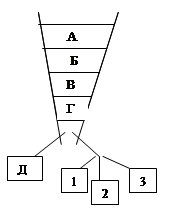

3. Технологии торговли, применяемые на первичном и

вторичном рынках ценных бумаг.

В зависимости от применяемых технологий торговли можно

выделить следующие рынки: стихийный, дилерские и аукционные

(см. приложение, схема 5).

Стихийный рынок. Правила заключения сделок, требования к

ценным бумагам и участникам не установлены, торговля осущест-

вляется произвольно, в частном контакте продавца и покупателя.

В российской практике существует много примеров подобных рын-

ков. Это стихийный рынок, сложившийся вокруг Российской товар-

но-сырьевой биржи (торговля ваучерами) и уличный рынок ценных

бумаг "Гермеса" в 1992-1993 гг., стихийный рынок вокруг Цент-

ральной республиканской универсальной биржи в 1994 г.

Аукционные рынки. Это рынки,которые характеризуются пуб-

личными гласными торгами с открытым соревнованием покупателей

и продавцов в назначении ценовых и других условий сделок по

ценным бумагам, при наличии механизма сопоставления заявок

на покупку и продажу и установления удовлетворяющих друг дру-

гу заявок,которые могут служить основанием для заключения сде-

лок. Аукционные рынки подразделяются на: простой аукционный

рынок, голландский аукцион и двойные аукционные рынки.

* Простой аукционный рынок - рынок, на котором состязаются

только покупатели, прямая конкуренция продавцов отсутствует.

Перед началом торгов, на основании заявок на покупку и прода-

жу, составляется сводный котировочный лист. Аукцион происходит

путем публичного последовательного оглашения списка предложе-

ний, по каждому из которых проводится гласное состязание поку-

пателей путем назначения новых цен. Простой аукцион лежит в

основе деятельности большинства российских бирж и фондовых от-

делов товарных бирж, и часто используется для организации вне-

биржевых аукционов ценных бумаг, проводящихся российски-

ми инвестиционными институтами. Данная технология подходит для

развивающегося и неликвидного рынка ценных бумаг, каким явля-

ется российский рынок.

* При голландском аукционе происходит предварительное накопле-

ние заявок покупателей, которые заочно рассматриваются эмитен-

том или посредником, работающим в его интересах. Устанавлива-

ется единая цена, которая равна самой нижней цене в заявках на

покупку, позволяющей продать весь выпуск. Все заявки на покуп-

ку, представленные по ценам выше офицальных, удовлетворяются

по официальной цене. По данной схеме проводятся аукционы каз-

начейских векселей в США. В России она использовалась для раз-

мещения ГКО, но в данном случае заявки удовлетворялись по це-

нам , по которым они были поданы.

* Двойные аукционные рынки - на таких рынках между собой кон-

курируют и продавцы и покупатели. Этот вид рынка в свою оче-

редь включает:

-онкольные рынки,

-непрерывные аукционные рынки.

а) Онкольные рынки. До начала торгов накапливаются заявки о

покупке и продаже, которые затем ранжируются по ценовым пред-

ложениям, последовательности поступления и количеству. Совпа-

дающие заявки и предложения сравниваются, устанавливается оп-

ределенный курс, по которому можно удовлетворить наибольшее

количество заявок о покупке и предложений на продажу. Такие

рынки широко используются на Западе в организации двойного ре-

жима работы фондовых бирж. Подобные рынки начали функциониро-

вать в России,например, в деятельности валютной биржи.

б) Непрерывные аукционные рынки. Именно по данной схеме ор-

ганизована работа крупнейших фондовых бирж на Западе. В период

торгов на таком рынке возникает непрерывный поток заявок на

покупку и предложений о продаже, которые регистрируются специ-

ально уполномоченными лицами, сводящими между собой все пору-

чения продавцов и покупателей. Вновь поступающие заявки срав-

ниваются с зарегистрированными ранее и, если они совпадают, то

удовлетворяются в порядке поступления, а при одновременном

поступлении - выполняются наибольшие по сумме поручения. Неп-

рерывный аукционный рынок возможен лишь при значительных объ-

емах ежедневного предложения ценных бумаг (более 10000 лотов

ежедневно). В России примером такого рынка может служить рынок

ГКО.

Дилерские рынки. На этих рынках продавцы публично объяв-

ляют о ценах предложения и порядке доступа к местам покупки

ценных бумаг. Покупатели согласные с ценовыми предложениями и

другими условиями инвестирования, заявляют о своих намерениях

и приобретают ценные бумаги. Продавцы несут обязанность совер-

шить сделки с любым лицом по ценам, которые они объявили. Пря-

мой открытой конкуренции между продавцами или между покупате-

лями не происходит. Дилерские рынки применяются при : а) пер-

вичном размещении ценных бумаг; б) в тендерных предложениях

(публичном предложении крупного инвестора о покупке ценных бу-

маг).

Организовать дилерские рынки можно на основе следующих ви-

дов предложении ценных бумаг:

-локализованного (назначение нескольких локальных мест про-

даж за наличные);

-распределенного (создание распределительной сети из рыноч-

ных мест, по категориям инвесторов, ценных бумаг, формам опла-

ты);

-продленного (создание постоянного предложения различных ви-

дова ценных бумаг в филиальной сети коммерческого или сберега-

тельного банка).

Схема дилерских рынков в России использовалась при первом

публичном предложении акций для частных и юридических лиц

(межбанковское объединение "Менатеп", декабрь 1990 г.) и при

размещении Сберегательным банком РФ продленного предложения на

приобретение выпущенных им акций в своих отделениях и филиалах.

III. РЕГУЛЯТИВНАЯ ИНФРАСТРУКТУРА ФОНДОВОГО РЫНКА

Регулятивная инфраструктура рынка - система регулирования

рынка ценных бумаг, включающая:

- регулятивные органы (государственные органы и саморегу-

лирующиеся организации);

- регулятивные функции и процедуры (законодательные, ре-

гистрационные, лицензионные и надзорные);

- законодательную инфраструктуру рынка ценных бумаг (ре-

гулятивные нормы, действующие на рынке ценных бумаг, которые

на 90% состоят из законодательства по ценным бумагам);

- этику фондового рынка (правила ведения честного биз-

неса, утверждаемые саморегулирующимися организациями);

- традиции и обычаи.

Регулятивная инфраструктура является одной из обеспечива-

ющих систем рынка ценных бумаг.

Существуют следующие модели регулятивной инфраструктуры,

используемые в международной практике.

Похожие работы

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка. 5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право ...

... увеличения политических рисков инвестирования, обусловленных конфликтом между правительством РФ и крупнейшими компаниями-монополистами, а также из-за продолжающегося противостояния ведомств, регулирующих деятельность фондового рынка, - ЦБ РФ и ФКЦБ продажа нерезидентами наиболее ликвидных акций интенсифицировалась. Так, за два названных месяца иностранными инвесторами было продано акций на сумму ...

0 комментариев