Механизм материального стимулирования

Оплата труда в режиме ночной, сверхурочной работы и в праздничные дни

Оплата отпуска и выходных пособий

Классификация и учет персонала предприятия, учет использования рабочего времени

Часов 36 часов

Виды выплат работникам организации, подлежащих включению в себестоимость продукции (работ, услуг)

Порядок выдачи заработной платы, учет депонированной заработной платы

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования трудовых ресурсов

Анализ трудоемкости продукции

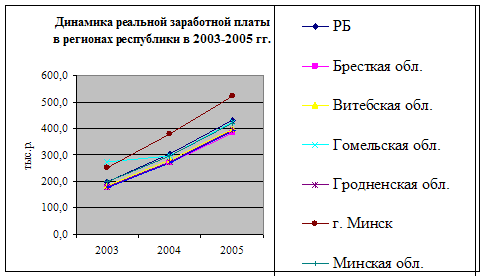

Анализ фонда заработной платы

Мероприятия по эффективности и совершенствованию организации труда и заработной платы в ОАО «Надежда»

Навигация

Часов 36 часов

Анализ заработной платы на предприятии

147509

знаков

16

таблиц

0

изображений

40 часов 36 часов

Январь 19 151 136,8

Февраль 20 160 144,0

Март 21 168 151,2

Апрель 22 175 158,4

Май 18 143 129,6

Июнь 21 167 151,2

Июль 23 184 165,6

Август 21 168 151,2

Сентябрь 22 176 158,4

Октябрь 22 176 158,4

Ноябрь 20 160 144,0

Декабрь 22 176 158,4

ВСЕГО 251 2001 1807,2

3. Учет оплаты труда, удержания из оплаты труда.

В процессе производственно-хозяйственной (эксплутационной) деятельности у организации возникают взаимоотношения с членами трудового коллектива и лицами, работающими на основе трудовых соглашений и договоров гражданско- правового характера (подряда, поручения, перевозки и др.), совместителями, по оплате труда за выполненные работы и оказанные услуги. Для учета расчетов, связанных с этими взаимоотношениями, предусмотрен пассивный счет 70 «Расчеты с персоналом по оплате труда». В отдельные отчетные периоды на счете 70 может быть развернутое сальдо по дебету и кредиту. Дебетовый остаток по этому счету при составлении баланса показывается в его активе, а кредитовый - в пассиве. Отражать в балансе свернутое сальдо по счету 70 не допускается.

3.1. Синтетический и аналитический учет расчетов по оплате труда.

Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда». В развитие его при необходимости целесообразно открыть субсчета:

1. «Расчеты со штатными работниками»;

2. «Расчеты с совместителями»;

3. «Расчеты по трудовым соглашениям»;

4. «Расчеты по договорам гражданско- правового характера».

На субсчете 70 - 4 учитываются расчеты по договорам гражданско- правового характера с физическими лицами, не являющимися предпринимателями.

По кредиту счета 70 отражают причитающиеся членам трудового коллектива и работающим по трудовому договору (контракту) лицам суммы начисленной заработной платы за отработанное время и премий (дебет счетов 08, 10, 12, 15, 20, 23, 25, 26, 28, 29, 30, 31, 43, 47, 80-3, 81-2, 88, 89, 96), суммы пособий по временной нетрудоспособности и другие выплаты (дебет счета 69) за счет средств внебюджетных социальных фондов. Основанием для начисления заработной платы служат табель, наряды- заказы (наряды) на выполнение работы, другие документы.

По дебету счета 70 учитываются выплаты заработной платы из кассы (кредит счета 50), сумма удержанного в бюджет подоходного налога (кредит счета 68), своевременно не возвращенные подотчетным лицам суммы (кредит счета 71), суммы за причиненный материальный ущерб (кредит субсчета 73-3), за брак (кредит счета 28), в погашение задолженности по выданным ссудам (кредит субсчета 73-2), по исполнительным документам в пользу различных юридических и физических лиц (кредит субсчета 76-1).

Аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих (ф. № Т-54, Т-55), которые заводят в начале года на каждого члена трудового коллектива и лиц, работающих по трудовому договору (контракту). В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года, за выслугу лет, пособий по листкам нетрудоспособности, удержаниях с указанием сумм к выдаче. Срок хранения лицевых счетов - 75 лет.

Схема корреспонденции счетов по начислению заработной платы.

Содержание операций Корреспондирующий

счет (субсчет)

По кредиту счета 70 (с дебета счетов)

Начислена оплата труда:

по погрузке, выгрузке, перемещению оборудования,

требующего монтажа 07

работникам занятым в капитальном строительстве 08

по погрузке, выгрузке, перемещению производственных

запасов 10, 11, 12, 15

за изготовленную продукцию, работы, услуги:

персоналу основного производства 20

персоналу вспомогательных производств 23

общепроизводственному персоналу 25

общехозяйственному персоналу 26

за исправление брака 28

работникам обслуживающих производств 29

за работы, относимые к расходам будущих периодов 31

персоналу, занятому сбытом продукции 43

за демонтаж основных средств 47

за работы по ликвидации последствий экстремальных

случаев (субсчет 80-3) 80

Начислена заработная плата за счет специальных источников:

чистой прибыли 81-2

нераспределенной прибыли и средств специальных фондов 88

средств целевого финансирования 96

Начислены дивиденды членам трудового коллектива от

участия в организации:

за счет резервного капитала 86

за счет нераспределенной прибыли отчетного года

(субсчет 88-1) или нераспределенной прибыли прошлых

лет (субсчет 88-2) 88

Начислены пособия за счет средств Фонда социального

страхования (субсчет 69-1) 69

Списана просроченная дебиторская задолженность по

оплате труда (субсчет 80-3) 80

Схема корреспонденции счетов по учету удержаний из заработной платы.

Содержание операций Корреспондирующий

счет

По дебету счета 70 (с кредита счетов)

Удержание из оплаты труда:

за допущенный брак 28

подоходный налог 68

обязательные взносы в Пенсионный фонд (субсчет 69-2) 69

своевременно не возвращенные суммы, выданные под отчет 71

в погашение задолженностей за платежи по ссудам на

строительство садовых домиков, индивидуальное жилищное

строительство, беспроцентных ссуд молодым семьям

(субсчет 73-2), за причиненный материальный ущерб, по

недостачам, растратам, хищениям и порче ценностей

(субсчет 73-3), за форменную одежду (субсчет 73-4) 73

по исполнительным листам и надписям нотариальных контор

в пользу юридических и физических лиц, по договорам

личного страхования (субсчет 76-1) 76

Выплачено в погашение задолженности по оплате труда:

из кассы 50

перечислено с расчетного счета 51

из сумм, выданных под отчет 71

в натуре имуществом, продукцией и товарами взамен

денежной оплаты труда (по рыночной стоимости , включая

НДС и акцизный налог) 46, 47, 48

Депонирована не полученная своевременно заработная плата

(субсчет 76-2) 76

Похожие работы

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... , а также в регулярном информировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей (работников, выполняющих работу по договору – подряду). Правила учета заработной платы относятся к работникам фирмы. Совместители не являются работниками данной фирмы и по этому система учета заработной платы на них не распространяется. Они предлагают ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

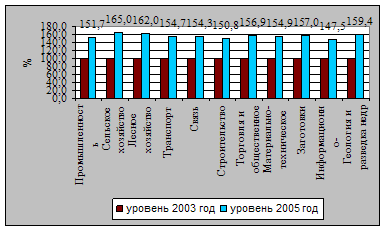

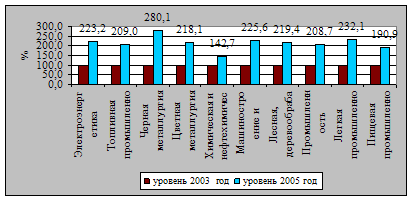

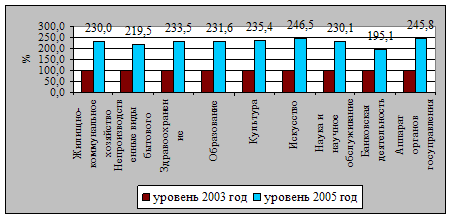

... Таблица 1. Динамика коэффициента межотраслевой дифференциации по заработной плате среди отраслей различных сфер деятельности за 2003–2005 гг. Годы Отрасли экономики с максимальным уровнем заработной платы Отрасли экономики с минимальным уровнем заработной платы Соотношение максимальной и минимальной заработной платы Наименование отрасли Уровень заработной платы, тыс. р. ...

0 комментариев