Механизм материального стимулирования

Оплата труда в режиме ночной, сверхурочной работы и в праздничные дни

Оплата отпуска и выходных пособий

Классификация и учет персонала предприятия, учет использования рабочего времени

Часов 36 часов

Виды выплат работникам организации, подлежащих включению в себестоимость продукции (работ, услуг)

Порядок выдачи заработной платы, учет депонированной заработной платы

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования трудовых ресурсов

Анализ трудоемкости продукции

Анализ фонда заработной платы

Мероприятия по эффективности и совершенствованию организации труда и заработной платы в ОАО «Надежда»

Навигация

Оплата отпуска и выходных пособий

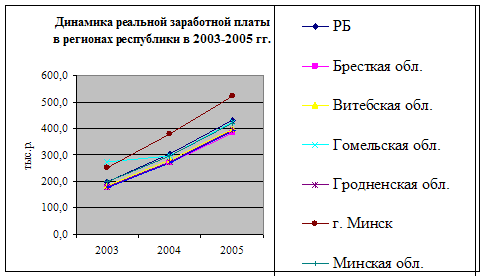

Анализ заработной платы на предприятии

147509

знаков

16

таблиц

0

изображений

1.5. Оплата отпуска и выходных пособий.

Право на отпуск возникает у работников через шесть месяцев после поступления на работу в организацию. Отпуск предоставляется ежегодно в срок, предусмотренный утвержденным в организации графиком отпусков. В исключительных случаях и с согласия работника допускается перенос отпуска на следующий год. Законодательство запрещает непредоставление ежегодного отпуска в течении двух лет подряд, а также выплату компенсации за неиспользованный отпуск, кроме случая увольнения работника, не использовавшего отпуск. В случае заболевания работника во время нахождения в отпуске дни его болезни, подтвержденные официальными документами медицинского учреждения по месту проведения отпуска, в срок отпуска не засчитываются, а сам отпуск продлевается. В локальном нормативном акте (Положение о персонале) может быть предусмотрена при уходе в отпуск выплата дополнительного единовременного пособия в процентах к должностному окладу или в размере, кратному числу минимальных оплат труда.

Правила расчета среднего заработка при оплате отпуска. Для определения суммы за отпуск в основу расчета берется фактический заработок работника за три месяца, предшествующих месяцу отпуска. При исчислении продолжительности отпуска в календарных днях праздничные нерабочие дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются. Для исчисления среднего заработка работникам., которым установлена неполная рабочая неделя или неполный рабочий день, принимается фактически начисленная сумма заработной платы в расчетном периоде. Эта сумма делится на количество рабочих дней в этом периоде, исходя из нормальной или сокращенной продолжительности рабочего времени по календарю пятидневной рабочей недели. Для исчисления среднего заработка конкретного работника в организации, где применяется суммированный учет рабочего времени, используется средний часовой заработок. Он рассчитывается делением суммы начисленной заработной платы на количество рабочих часов в расчетном периоде. В тех случаях, когда каждый месяц расчетного периода отработан не полностью, средний часовой заработок определяется делением суммы начисленной заработной платы на общее число рабочих часов в каждом месяце, подлежащих отработке по норме. Если неполностью отработаны один или два месяца расчетного периода, то средний часовой заработок определяется делением суммы начисленной зарплаты на сумму среднемесячного числа рабочих часов полностью отработанных месяцев и числа рабочих часов, подлежащих отработке по норме в учитываемых периодах неполностью отработанных месяцев. В случае, когда работник длительное время не работал, в том числе вынуждено, средний заработок определяется, исходя из суммы начисленной зарплаты за последние три отработанных календарных месяца с последующим увеличением его на коэффициенты повышения тарифных ставок, должностных окладов, денежного вознаграждения. При этом он подлежит увеличению на коэффициенты повышения минимального размера оплаты труда в связи с принятием соответствующего федерального закона. При исчислении среднего заработка учитываются выплаты, включаемые в фонд заработной платы. В частности, в число этих выплат входит материальная помощь, предоставляемая всем или большинству работников, состоящих в списочном составе организации на момент ее начисления (50% численности + один человек). Премии и вознаграждения (включая стоимость предметов потребления, выдаваемых в виде премии), носящие регулярный или периодический характер, предусмотренные системами оплаты труда, иные поощрительные выплаты, зафиксированные в коллективных договорах или других нормативных актах организации, учитываются при подсчете среднего заработка в следующем порядке:

- ежемесячные за одни и те же показатели - не более одной за каждый месяц расчетного периода;

- за период, превышающий месяц, за одни и те же показатели - не более одной в размере месячной части за каждый месяц расчетного периода.

Пример: Работник с января по март отработал полностью три календарных месяца. С 10 апреля по 30 мая работник пошел в учебный отпуск. Расчетным периодом являются три месяца - январь, февраль, март. С 17 июня этот же работник идет в очередной отпуск. Расчетным периодом здесь должны быть три месяца - март, апрель, май. Но, во- первых, работник отработал май и апрель не полностью (в мае - один день, в апреле - восемь дней), а, во- вторых получается, что март дважды входит в расчет отпускных. Продолжительность отпуска установлена в рабочих днях.

Если работник идет в очередной отпуск в июне, то расчетным периодом будут следующие три календарных месяца - март, апрель, май. Расчет среднего дневного заработка при исчислении отпуска на основании Порядка исчисления среднего заработка в 1996 году, утвержденного постановлением Министерства труда РФ от 15 февраля 1996 года №10, в случае, когда в расчетном периоде один месяц отработан полностью, а два месяца отработанны не полностью, следует производить путем деления начисленной суммы заработной платы в расчетном периоде на суммарное количество дней, определенных для полностью отработанных месяцев, исходя из условий, установленных для полностью отработанного периода, и для не полностью отработанных месяцев, исходя из условий, установленных для не полностью отработанного периода. То есть в данном примере начисленную в расчетном периоде заработную плату следует разделить на сумму 25,25 + 9,5 + 1,2; где

25,25 - среднемесячное число рабочих дней при оплате отпуска, установленного в рабочих днях для полностью отработанного месяца (в примере - март);

9,5 - количество рабочих дней по календарю шестидневной рабочей недели, приходящейся на отработанное время в апреле (при предоставлении отпуска в рабочих днях): 9,5 = (8 * 26) / 22

22 - количество дней по пятидневному графику в апреле;

26 - количество дней по шестидневному графику в апреле;

8 - количество фактически отработанных дней в апреле.

1,2 - количество рабочих дней по календарю шестидневной рабочей недели, приходящихся на отработанное время в мае (при предоставлении отпуска в рабочих днях): 1,2 = (1 * 24) / 20

20 - количество дней по пятидневному графику в мае;

24 - количество дней по шестидневному графику в мае;

1 - количество фактически отработанных дней в мае.

Для определения размера среднего заработка конкретного работника следует полученный средний дневной заработок умножить на количество дней отпуска, подлежащих оплате.

Выходное пособие. Выходное пособие выплачивается в случаях, когда трудовой договор расторгается по следующим основаниям (статья 36 КЗоТ РФ):

- призыв или поступление работника на военную службу;

- отказ работника от перевода на работу в другую местность вместе с предприятием в связи с изменениями существующих условий труда;

-обнаружение несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья, препятствующих продолжению данной работы;

- восстановление на работе работника, ранее выполнявшего эту работу;

- нарушение администрацией предприятия законодательства о труде, коллективного или трудового договора.

В указанных случаях размер выходного пособия не может быть меньше двухнедельного среднего заработка. Если трудовой договор расторгается по причине ликвидации организации, а также ввиду высвобождения работника в связи с проведением мероприятий по сокращению численности штатов, выходное пособие выплачивается в размере среднего месячного заработка. Суммы выплачиваемого выходного пособия не подлежат обложению подоходным налогам.

Похожие работы

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... , а также в регулярном информировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей (работников, выполняющих работу по договору – подряду). Правила учета заработной платы относятся к работникам фирмы. Совместители не являются работниками данной фирмы и по этому система учета заработной платы на них не распространяется. Они предлагают ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

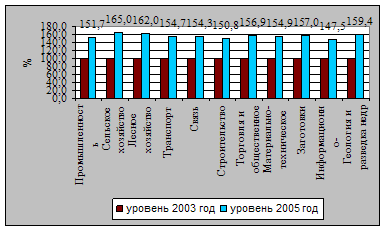

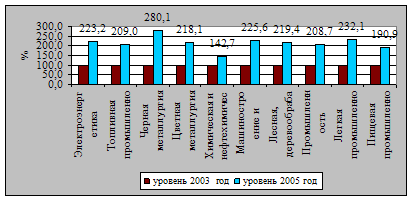

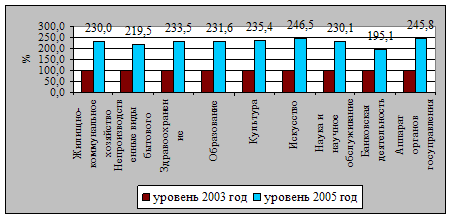

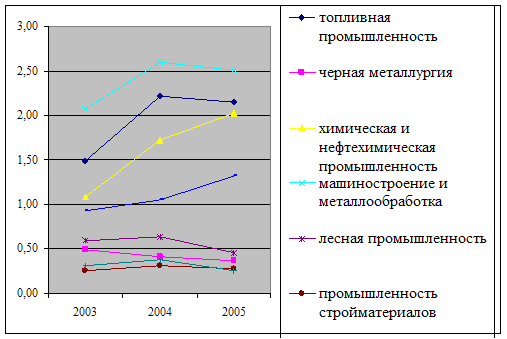

... Таблица 1. Динамика коэффициента межотраслевой дифференциации по заработной плате среди отраслей различных сфер деятельности за 2003–2005 гг. Годы Отрасли экономики с максимальным уровнем заработной платы Отрасли экономики с минимальным уровнем заработной платы Соотношение максимальной и минимальной заработной платы Наименование отрасли Уровень заработной платы, тыс. р. ...

0 комментариев