Механизм материального стимулирования

Оплата труда в режиме ночной, сверхурочной работы и в праздничные дни

Оплата отпуска и выходных пособий

Классификация и учет персонала предприятия, учет использования рабочего времени

Часов 36 часов

Виды выплат работникам организации, подлежащих включению в себестоимость продукции (работ, услуг)

Порядок выдачи заработной платы, учет депонированной заработной платы

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования трудовых ресурсов

Анализ трудоемкости продукции

Анализ фонда заработной платы

Мероприятия по эффективности и совершенствованию организации труда и заработной платы в ОАО «Надежда»

Навигация

Механизм материального стимулирования

Анализ заработной платы на предприятии

147509

знаков

16

таблиц

0

изображений

1.2. Механизм материального стимулирования.

С целью усиления заинтересованности работников в результатах своего труда в организациях широко применяются различные формы материального стимулирования за количественные и качественные достижения в работе в виде премий, годового вознаграждения, выплаты за выслугу лет.

Система премирования. Премии - дополнительная часть заработной платы - выплачиваются за достижение высоких количественных и качественных результатов труда и носят регулярный характер, размер их выплат зависит от достижений установленных заранее количественных и качественных показателей с соблюдением предусмотренных условий премирования. Премирование может быть индивидуальным и коллективным (бригада, участок, отдел, цех). В последнем случае сам коллектив распределяет премиальные суммы между членами коллектива с учетом индивидуального вклада в достигнутые результаты. В организации в обязательном порядке должно быть разработано Положение о премировании, в котором с учетом специфики работы каждого структурного подразделения и стоящих перед ним задач должны быть определены:

- показатели премирования, включая их предельные размеры;

- условия премирования;

- условия депремирования (наличие рекламации, брака, нарушение трудовой дисциплины, технологического процесса, правил технологической эксплуатации) - полного или частичного;

- сроки премирования (ежемесячно, поквартально).

Показателей премирования может быть множество, однако следует остановить свой выбор на 2-3 основных, характерных для соответствующих функциональных или производственных подразделений организации. Премии для отдельных категорий работников могут выплачиваться ежемесячно вместе с заработком за текущий месяц. К ним можно отнести премию, начисляемую рабочим- сдельщикам за перевыполнение установленных норм выработки.

Пример: Рабочий- сдельщик заработал 1600 руб. в течение месяца (20 рабочих дней), затратив на выполнение работы 160 чел. - ч. при норме 180 чел. - ч. Норму выработки он выполнил на 112,5% [(180/160)*100%]. За каждый процент, превышающий норму выработки, начислили 0,8% премии, т.е. 10% заработка (12,5% * 0,8), или 160 руб. (1600 руб. * 0,1). Общий заработок составит 1760 руб. (1600 руб. + 160 руб.).

Если в течение месяца рабочий изготовил один вид изделий, то выполнение нормы выработки определяется как отношение количества фактически изготовленных изделий (например 240 шт.) к нормированному заданию (200 шт.). В этом случае норма будет выполнена на 120% [(240 / 200) * 100%], а размер премии равен 16% (20% * 0,8).

Вознаграждение по итогам работы за год. Вознаграждение по итогам работы за год представляет собой дополнение к системе оплаты труда организации. Механизм вознаграждения организация устанавливает в разрабатываемом локальном нормативном акте, которым предусматривается порядок, размеры и условия выплаты. Вознаграждение выплачивается рабочим, руководителям, специалистам, служащим, числящимся в штате организации. Для каждой категории работников устанавливаются порядок выплат вознаграждения, его размеры и условия выплаты. В полном размере оно выплачивается, если работник полностью проработал календарный год. Это, однако, не исключает возможности получения вознаграждения работниками, которые по уважительной причине не проработали года. В основу расчета берется фактический заработок работника за год. Размер вознаграждения устанавливается в процентах в зависимости от непрерывного стажа работы (минимальный - один год). Максимальный стаж работы, за пределами которого размеры вознаграждения не увеличиваются, рекомендуется определить в пять лет. В организации необходимо установить шкалу вознаграждения в зависимости от непрерывного стажа работы в данной организации: 1 год - 10%; 2 года - 15%; 3 года - 20%; 4 года - 25%; 5 лет - 30%. Соотношение между минимальным и максимальным размерами вознаграждения в зависимости от непрерывного стажа работы рекомендуется принимать по шкале, как правило, не более 1:2. Размер вознаграждения может быть повышен не более установленных пределов в зависимости от индивидуальных результатов труда. В основу расчета целесообразно брать не все виды выплат, начисленные работнику в отчетном году, а только те, которые начислены за отработанное время, включая премии.

Пример: Ситуация 1. При непрерывном стаже работы 3 года, размере годового вознаграждения за каждый год работы 5% и фактическом заработке за год 20000 руб. вознаграждение составит 3000 руб. (20000руб.*0, 05*3). Ситуация 2. Если принято решение об увеличении размера годового вознаграждения (например, на 25%) - 750 руб. (3000 * 0,25), то его размер составит 3750 руб. (3000 руб. + 750 руб.). Ситуация 3. Если принято решение о снижении размера годового вознаграждения (например, на 25%), то будет начислено 2250 руб. (3000 руб. - 750 руб.) или (3000 руб. * 0,75).

Вознаграждение, выплаченное работнику, включается в средний заработок при расчете отпуска, оплате больничного листа и других случаях, предусмотренных законодательством, в размере 1/12 его части за каждый месяц расчетного периода.

Вознаграждение за выслугу лет. В организации, где практикуют данный вид вознаграждения, должен быть утвержден локальный нормативный акт по выплате вознаграждения за выслугу лет. Согласно общему правилу право на вознаграждение возникает по истечении минимального стажа непрерывной работы (например 3 года). Если это право возникло в течение календарного года, то вознаграждение выплачивается за время после его возникновения. Организации самостоятельно определяют механизм выплаты вознаграждения за выслугу лет. Как и вознаграждение по итогам работы за год, оно включается в средний заработок при расчете отпусков, компенсации за отпуск, оплате больничных листов, выплате пособия по беременности и родам, оплате времени выполнения государственных обязанностей и других случаях. При этом в расчет принимается 1/12 часть начисленного вознаграждения за выслугу лет за каждый месяц расчетного периода.

Похожие работы

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... , а также в регулярном информировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей (работников, выполняющих работу по договору – подряду). Правила учета заработной платы относятся к работникам фирмы. Совместители не являются работниками данной фирмы и по этому система учета заработной платы на них не распространяется. Они предлагают ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

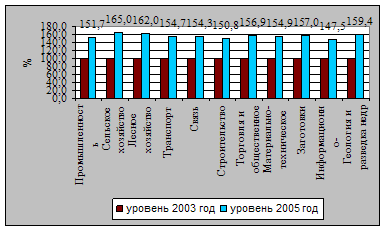

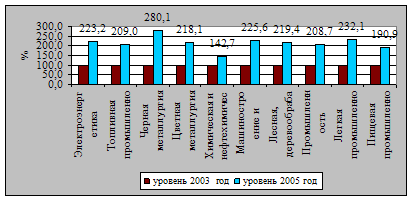

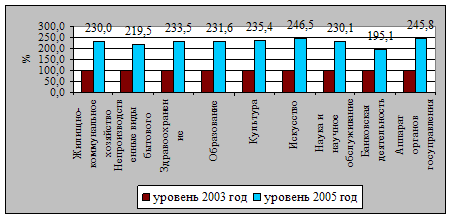

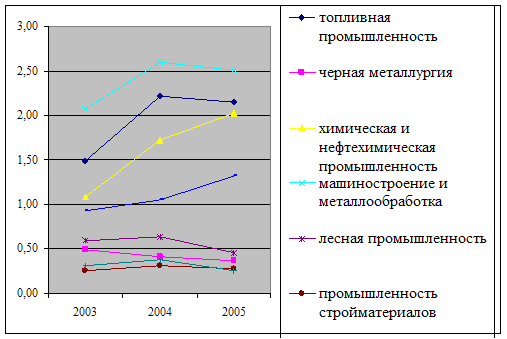

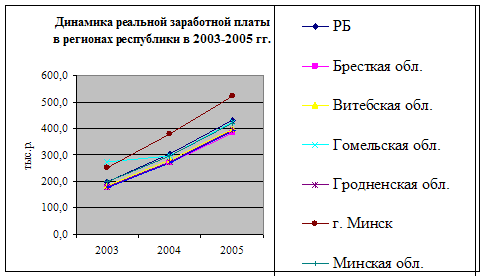

... Таблица 1. Динамика коэффициента межотраслевой дифференциации по заработной плате среди отраслей различных сфер деятельности за 2003–2005 гг. Годы Отрасли экономики с максимальным уровнем заработной платы Отрасли экономики с минимальным уровнем заработной платы Соотношение максимальной и минимальной заработной платы Наименование отрасли Уровень заработной платы, тыс. р. ...

0 комментариев