Навигация

Оценка структуры баланса и несостоятельности предприятия

39853

знака

8

таблиц

0

изображений

3. Оценка структуры баланса и несостоятельности предприятия

Необходимым звеном в системе рыночной экономики является институт несостоятельности (банкротства) хозяйствующих субъектов. Поэтому особую актуальность приобретает вопрос оценки структуры баланса, так как по неудовлетворительности структуры баланса принимаются решения о несостоятельности предприятия.

Выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Не менее важно для хозяйствующего субъекта систематически наблюдать за собственным “здоровьем”, располагая объективными критериями оценки финансового состояния. Оценка несостоятельности предприятия должна занимать определенное место в деятельности бухгалтера как профессионала, осуществляющего контроль за выполнением хозяйственных операций. так или иначе влияющих на финансовую устойчивость предприятия, и аудитора - при составлении заключения о финансовом состоянии проверяемых субъектов.

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), а также неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

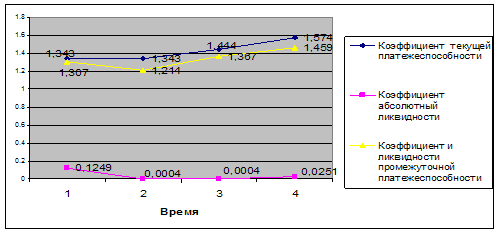

коэффициент текущей ликвидности (КТЛ) - характеризует способность предприятия одновременнно погасить краткосрочные обязательства. Нормативное значение КТЛ равно 1,7;

коэффициент обеспеченности собственными средствами (КСК) - определяется как отношение собственных источников финансирования оборотных активов к величине оборотного капитала. Норматив определен на уровне 0.1;

коэффициент восстановления (утраты) платежеспособности (КВУ) - коэффициенты показывают вероятность того, что неплатежеспособное предприятие в течение последующих шести месяцев сможет восстановить способность погашать краткосрочные обязательства, а платежеспособное - в последующие три месяца не утратит финансовой устойчивости. Норматив коэффициента - не менее 1.

Выводы о признании структуры баланса неудовлетворительной , а предприятия неплатежеспособным делаются при отрицательной структуре баланса и отсутствии у него реальной возможности восстановить свою платежеспособность. По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято одно из следующих решений:

о признании структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным:

о наличии реальной возможности у предприятия-должника восстановить свою плтежеспособность;

о наличии реальной возможности утраты платежеспособности предприятием, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Основанием для признания структуры баланса предприятия неудовлетворительной. а предприятия - неплатежеспособным является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее нормативного (1.7);

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее нормативного (0.1).

Коэффициент текущей ликвидности (КТЛ ) рассчитывается по формуле:

Текущие активы

![]() КТЛ =

КТЛ =

Срочные обязательства

Коэффициент обеспеченности собственными оборотными средствами (КСК ) определяется по формуле:

КСК = КСО / КОК

Где КСО сумма собственного оборотного капитала (собственных оборотных средств); КОК сумма оборотного капитала (оборотных средств).

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности. При удовлетворительной структуре баланса для проверки устойчивости финансового положения расчитывается коэффициент утраты платежеспособности. Коэффициент восстановления (утраты) платежеспособности (КВУ) характеризует реальную возможность предприятия восстановить или утратить платежеспособность в течение определенного срока. Рассчитывается по формуле:

К’ТЛ+ М / Т ( К’ТЛ - КТЛ)

![]() КВУ =

КВУ =

КТЛН

где КТЛ , К’ТЛ , КТЛН - соответственно коэффициенты текущей ликвидности на начало, конец отчетного периода, нормативный; М - период восстановления (утраты) платежеспособности, мес.; Т- отчетный период, мес.

При расчете коэффициента восстановления платежеспособности М равно 6 месяцам, а ее утраты 3 месяцам.

Если коэффициент восстановления платежеспособности КВУ > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если КВУ 1 - предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 мес., и , наоборот. Если значение КВУ’

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев