Навигация

Анализ движения денежных средств

39853

знака

8

таблиц

0

изображений

2.2. Анализ движения денежных средств

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие такого минимально необходимого запаса денежных средств свидетельствует о наличии финансовых затруднений у предприятия. В то же время, чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки. связанные с инфляцией и обесценением денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Существуют различные способы такого анализа. В частности, барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых истекает в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка) денежных средств на предприятии.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе следующих основных видов деятельности: текущей, инвестиционной, финансовой.

Приток денежных средств в рамках текущей деятельности связан, в первую очередь, с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам. производимыми отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. К текущей деятельности предприятия принято также относить и выплаченные (полученные) проценты по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества, имеющего долгосрочное использование. В первую очередь, это касается поступления (выбытия) основных средств и нематериальных активов.

Финансовая деятельность предприятий связана в основном с притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов и их оттоком в виде выплаты дивидендов и погашения задолженности по полученным ранее кредитам.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете ранее реального поступления денежных средств (например, при учете реализованной продукции по моменту ее отгрузки).

Для целей анализа привлекается информация бухгалтерского баланса, формы №2,4,5, данные Главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности.

Анализ целесообразно начинать с оценки тех изменений, которые произошли в состоянии активов предприятия и их источниках. С этой целью составляется Таблица 2.1. (см. Приложение Г).

Далее следует определить, как изменение по каждой статье актива и пассива отразились на состоянии денежных средств предприятия и его чистой прибыли.

Для того, чтобы оценить реальный приток денежных средств на предприятие от его покупателей, рассмотрим механизм отражения бухгалтерских операций на примере счета 62 “Расчеты с покупателями и заказчиками”.

Очевидно, что движение денежных средств возникает лишь при операциях, отражаемых по кредиту счета 62 (поступление денежных средств). Как и для любого активного счета, для счета 62 действует принцип определения конечного сальдо по формуле:

С2=С1 + Од -Ок,

где С1, С2 - сальдо на начало и конец периода соответственно; Од, Ок - обороты по дебету и кредиту счета.

Тогда:

Ок = Од + С1 - С2 = Од - (С2 - С1)

Если в течение отчетного периода произошло увеличение задолженности покупателей (С2>C1), делают вывод о том, что реальный приток средств на предприятие был ниже зафиксированного в Отчете о прибылях и убытках на величину разности конечного и начального остатка. Так, запись по дебету счета 62 “Расчеты с покупателями и заказчиками” предполагает кредитование счета 46 “Реализация продукции, работ, услуг”. Следовательно, приток денежных средств на предприятие будет определяться суммой реализации и изменением величины дебиторской задолженности (учет реализации по отгрузке). Очевидно, что уменьшение дебиторской задолженности приведет к увеличению реального притока денежных средств. Операции, отражаемые на пассивных счетах, имеют обратный механизм воздействия на движение денежных средств.

Акционеры (инвесторы), располагая информацией о движении денежных потоков на предприятии, имеют возможность судить о том, насколько стабильно финансовое положение предприятия, в которое они вложили свои средства, более обоснованно подойти к разработке политики распределения и использования прибыли.

Таким образом, в отличие от ранее сложившихся подходов к оценке финансового положения, анализ движения денежных средств дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятия денежные средства и каковы основные направления их использования; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности и др.

Похожие работы

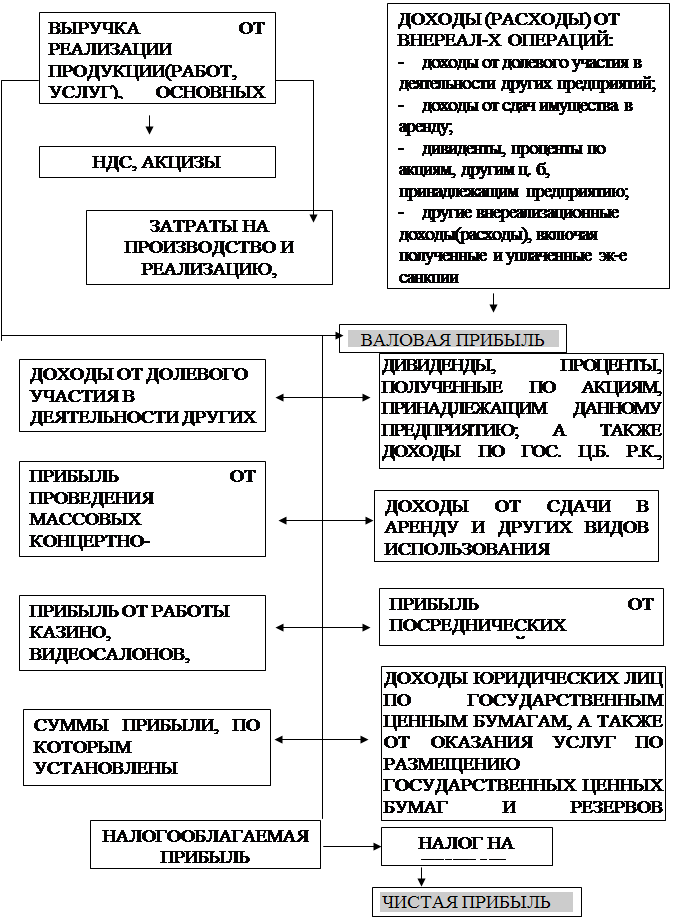

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев