Навигация

Понятие налога и экономическая сущность налогообложения

123954

знака

1

таблица

0

изображений

1.1.1. Понятие налога и экономическая сущность налогообложения.

Возникновение налогообложения было вызвано появлением государства и государственного аппарата, создавших и использовавших фискальные механизмы для финансирования своих расходов. Однако налог – это в первую очередь важнейшая финансово-экономическая категория.

Стоимость всех материальных благ, созданных обществом за определенный период (обычно за год) и предназначенная для удовлетворения совокупных общественных потребностей в экономике, носит наименование совокупного (валового) общественного продукта (СОП). В свою очередь, СОП в стоимостной форме состоит из стоимости потребленных средств производства (с), выплаченной заработной платы (v) и прибыли (m). Вновь созданная стоимость (v+m) представляет национальный доход (НД). В своем движении СОП и НД проходят четыре стадии: производство, распределение, обмен и потребление.

Однако объективная необходимость мобилизации части СОП для казны возникает только на стадии распределения. Поскольку именно на этой стадии выявляется доля (пропорция) производителей и иных субъектов общества в СОП. Кроме того, необходимо отметить, что процессы первичного распределения СОП осуществляются без участия государства, поскольку весь производственно-распределительный процесс в принципе невозможно осуществить иначе, чем возмещая стоимость израсходованных средств производства (c), выплачивая заработную плату (v) и получая прибыль (m).

В то же время государство, возникшее как надстроечная форма управления обществом на соответствующей стадии развития цивилизации, объективно потребовало материальной основы для своего существования, источником чего могла выступить только сфера материального производства. Именно с возникновением государства начинается формирование системы перераспределительных отношений, которая с развитием товарно-денежных отношений выступила в денежной (финансовой) форме.

Основным методом перераспределения СОП стало прямое изъятие государством определенной части СОП в свою пользу для формирования централизованных финансовых ресурсов (бюджета), что и составляет финансово-экономическую сущность налогообложения. Это перераспределение осуществляется из НД, который выступает единственным источником налоговых платежей независимо от их объекта.

Перераспределение части СОП в пользу государства осуществляется между двумя участниками общественного производства: от работников (из “c”) в форме подоходного и иных налогов, а от хозяйствующих субъектов (из “m”) в форме НДС, налога на прибыль и др. [№13,с.74].

Характерной особенностью современного этапа является то, большая доля национального дохода формируется в сфере обращения.

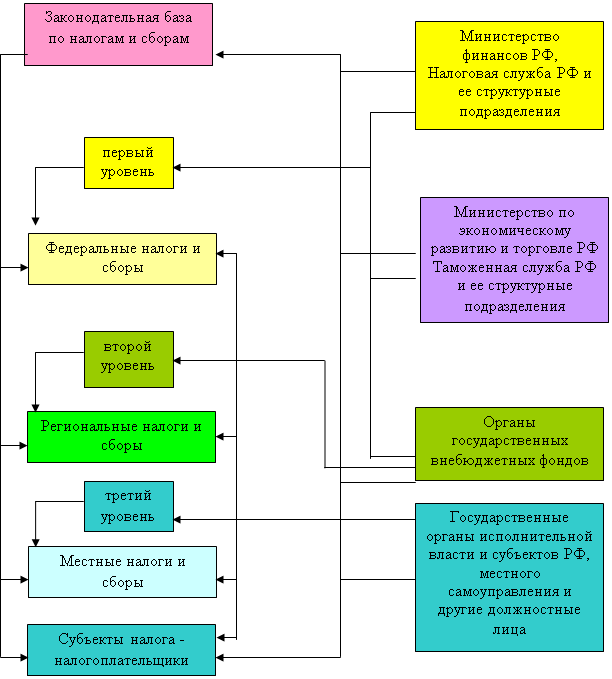

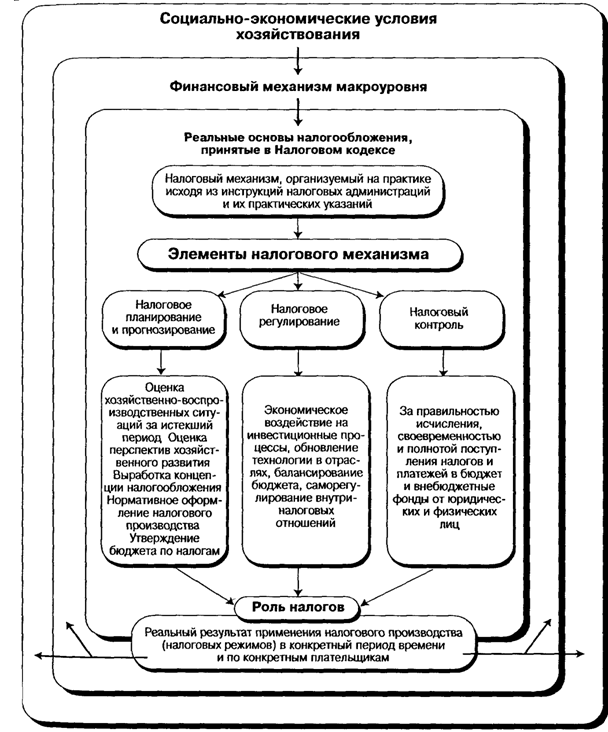

Теперь более подробно остановимся на понятии “налог”. Так, налоги в реальном налоговом механизме – безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков в соответствии с действующим налоговым законодательством части их дохода с целью удовлетворения общественно необходимых потребностей. Наряду с налогами в структуре налоговой системы в конкретном пространстве и во времени определенное место занимают пошлины и сборы. Их не следует отождествлять с понятием “налог”, так: пошлина – это соответствующая обязательная плата за совершение государственными и иными органами юрисдикции действий в интересах заявителя; сбор – платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемый в местный бюджет [№54,c.74].

Налог как комплексное экономико-правовое явление представляет собой совокупность определенных взаимодействующих составляющих (элементов), каждое из которых имеет самостоятельное юридическое значение.

Выделение самостоятельных элементов, обусловлено особой важностью отношений, затрагивающих материальные интересы налогоплательщиков.

Первым элементом налога выступает налогово-правовая форма, то есть общее правило поведения в налоговой сфере, установленное в определенном порядке и санкционированное компетентным государственным органом. Именно налоговая норма регулирует возникновение и реализацию налоговых обязательств. Без налоговой нормы обязанность уплачивать налог не может считаться “законно установленной” и не влечет для участников налоговой сферы никаких последствий.

Объект обложения – это юридический факт или совокупность юридических фактов (юридический состав), с которым связано возникновение обязанности налогоплательщика уплатить налог, иными словами, это - предмет, на который падает налог: доход, земля, имущество, капитал и тому подобное.

Для установления налогооблагаемой базы необходимо знать масштаб обложения – это единица, которая кладется в основу измерения налога (например, в земельном налоге - площадь), то есть определенная законом физическая характеристика или параметр измерения объекта налогообложения.

В то же время, единица обложения – часть объекта обложения, принимаемая за основу при исчислении конкретной налоговой суммы (в современной трактовке это налогооблагаемая база).

Плательщик – лицо или хозяйство, выполняющие возложенные на него налоговые обязательства в силу обладания им объектом налогообложения.

Норма налогообложения – доля дохода, взимаемая через налоги с налогооблагаемых объектов.

Налоговая ставка – размер налога с единицы обложения.

При исчислении налога, подлежащего взносу в бюджет, необходимо учитывать налоговые льготы – уменьшение налогового бремени вплоть до нулевого. Налоговая санкция – увеличение налогового бремени при установлении факта нарушения налогового законодательства.

Законом может устанавливаться и срок уплаты налога, в течении которого налогоплательщик обязан фактически внести налог в бюджет.

Для упорядочения процедуры внесения налога в бюджет устанавливается порядок уплаты налога, представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет.

Получателем налога является бюджет или внебюджетный фонд. [№ 13,с. 74].

Похожие работы

... бюджетной системы. Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года см (Приложение № 2). Заключение В курсовой работе исследовалась тема «Современная налоговая система РФ, проблемы ее совершенствования». Исходя из проделанной работы, можно сделать следующие выводы: Налоги одна из древнейших финансовых категорий. Налоги – законодательно установленные ...

... , может рассматриваться в качестве неплохого «конспекта» этого готовящегося фундаментального законодательного акта, призванного ускорить эффективное реформирование финансовой системы России. Пути совершенствования налоговой системы Опыт России подтверждает закономерность, наблюдаемую в большинстве стран с переходной экономикой, которая заключается в падении уровня налоговых изъятий в первые годы ...

... и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.). 2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ...

... строй. Концепцию построения национальной экономики и национальную налоговую политику разрабатывают государственные органы власти и управления, т.е. стоящие в настоящее время у власти политические силы. Налоговая политика государства отражает тип, степень и цель государственного вмешательства в экономику и изменяется в зависимости от ситуации в ней. Как уже отмечалось, она представляет собой ...

0 комментариев