Навигация

Оборотные средства предприятия: нормирование , показатели использования и пути повышения их эффективности

46722

знака

13

таблиц

0

изображений

2. Оборотные средства предприятия: нормирование , показатели использования и пути повышения их эффективности

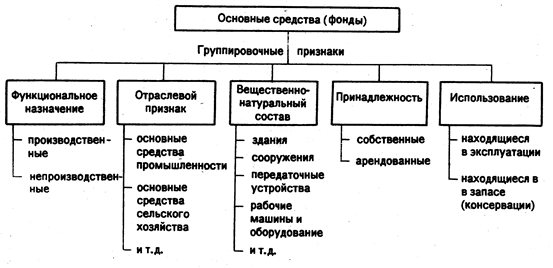

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитывающиеся в МБП. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на готовую продукцию, изменяя производственную форму в процессе одного производственного цикла.

Оборотные средства - это совокупность авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

В зависимости от места в процессе кругооборота оборачиваемые средства на оборотные производственные фонды и фонды обращения, в зависимости от источников формирования - на собственные и заемные.

При формировании уставного фонда предприятие самостоятельно устанавливает плановое размещение оборотных средств , необходимых для его производственной деятельности , в виде нормативов. За счет собственных источников оборотные средства формируются в размере постоянных не снижающихся запасов и затрат, за счет займа - при повышенной потребности в средствах. Потребность предприятия в оборотных средствах колеблется в течение года в следствии сезонности производства, неравномерности поставок,

несвоевременности поступления денег за отгруженную продукцию.

Эффективное использование оборотны средств во многом зависит от правильного определения потребности оборотных средств. До получения вырученных от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, из превращения в готовую продукции до ее реализации может быть достаточно длительным. Поступления выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере. Для предприятия важно правильно определить оптимальную потребность оборотных средств, что позволяет с минимальными издержками получить прибыль, за планированную при дополнительном объёме производства. Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе тесно связанна с прогнозированием объёмов реализации.

Говоря об оборотных средствах важно выделить их классификацию. Так , оборотные средства подразделяются на :

n нормируемые;

n ненормируемые;

К нормируемым относятся оборотные производственные фонды и готовая продукция на складе предприятия. Ненормируемые оборотные средства не планируются и их размеры регулируются в оперативном порядке.

Нормирование оборотных средств - научно обоснованное определение потребности в них с учетом реальных условий хозяйствования. Оно заключается в разработке норм и нормативов оборотных средств.

Норма характеризует отношение необходимого остатка материальных ценностей к определенному показателю предприятия и выражается в относительных величинах.

Норматив - денежное выражение планового минимального остатка материальных ценностей и затрат, необходимых для нормальной работы предприятия. Рассчитывается по следующей формуле: Н=Р*Д, где Р - однодневный расход материальных ценностей (по сырью, материалу, топливу); однодневные затраты (по незавершенному производству); однодневный выпуск (по готовой продукции). Д - норма запаса оборотных средств.

Рассмотрим нормативы для различных групп оборотных средств для изучаемого предприятия, которые представлены в таблице 2.1.

Таблица 2.1. Нормативы оборотных средств (лей)

| Норматив | 1993 | 1994 | 1995 | 1996 |

| по сырью, материалам и покупным полуфабрикатам | 51718 | 275501 | 482001 | 339076 |

| по топливу | 10242 | 41505 | 50842 | 43231 |

| по незавершенному производству | 24628 | 101281 | 138432 | 120082 |

| по готовой продукции | 48061 | 198904 | 273023 | 245500 |

| совокупный норматив | 134649 | 617191 | 944298 | 747889 |

Важной составной частью оборотных производственных фондов являются производственные запасы. Они включают сырьё, основные и вспомогательные материалы, топливо, тару и т.д.

потребность в оборотных средствах, вложенных в сырьё и материалы, определяется путём расчета их нормативов в денежном выражении. Норматив рассчитывается умножением стоимости их однодневного расхода на норму запаса в днях запаса по формуле: Нс=Рх*Нд, где Нс норматив собственных оборотных средств по сырью, основным материалам и полуфабрикатам.

Однодневный расход перечисленных материалов в денежном выражении устанавливается путем деления на 360 этих ценностей по смете затрат на производство.

Норма оборотных средств по видам сырья и основных материалов включает время пребывания материальных ценностей в пути (транспортный запас); время подготовки сырья и материалов к производству (технологический запас); время пребывания материалов в текущем (складском) и гарантийном (страховом) запасах. На изучаемом предприятии данная норма составляет 15 дней.

Норматив по статье “сырьё, основные материалы и покупные полуфабрикаты”, как видно из таблицы возрастает на протяжении всех четырех лет. Основной причиной роста данного показателя является увеличение объёма выпуска продукции.

Норматив оборотных средств по топливу устанавливается по всем видам топлива и исчисляется так же как и по сырью, основным материалам. Норма для данной группы оборотных средств составляет десять дней. Как можем заметить из таблицы динамика данного показателя аналогична предыдущему, за исключением 1994 года, так как факторы, влияющие на этот норматив те же, которые влияют на норматив по сырью и материалам.

К незавершенному производству относятся затраты на незаконченную продукцию на различных стадиях технологической обработки - от момента запуска сырья в производство до принятия продукции складом готовых изделий, а также полуфабрикаты собственного изготовления. Плановая потребность оборотных средств по незавершенному производству (Нп) рассчитывается путем умножения однодневных затрат по выпуску на норму запаса в днях: Нп=Оз*Нд. Норма для расчета этого норматива в днях составляет четыре дня . Исходя из данных полученных по нашему предприятию можно сказать, что норматив с 1993 по 1995 год увеличился в 2,4 раза, в связи сростом затрат на производство продукции. Затем с 95 происходит спад норматива , что связанно с уменьшением объема производства с 64348 до 58270 лей.

Норматив собственных оборотных средств по готовой продукции исчисляется как произведение нормы запаса на складе и в отгруженных товарах, расчетные документы по которым не сданы в банк, на однодневный выпуск товарной продукции по производственной себестоимости.

Для данного норматива характерен как спад так и рост.

Если с 1993 года по 1994 этот норматив увеличился в 5 раз, что было связанно с увеличением объема выпуска готовой продукции, то потом происходит спад с 42292 до 26025 лей по обратной причине.

Сводный норматив по оборотным средствам рассчитывается как сумма всех выше перечисленных нормативов, поэтому его динамика аналогична их изменению во времени , следовательно норматив увеличивался до 1996 года и это увеличение почти двадцатикратное , в следствии увеличения выпуска продукции.

В воспроизводстве оборотные средства находятся в постоянном обращении, они дважды бывают в сфере обращения, когда закупаются предметы труда и реализуется готовая продукция, и один раз в сфере производства, когда из предметов труда изготавливается новый товар. Время, в течение которого оборотные средства проходят стадии кругооборота, составляет период оборота.

Оборачиваемость оборотных средств является важным показателем рациональности их использования. Она определяется временем, необходимым для их последовательного прохождения через все стадии кругооборота. Оборачиваемость зависит от размеров оборотных средств, а также от объемов произведенной и реализованной продукции и выражается следующими взаимосвязанными показателями , приведенными в таблице.

Таблица 2.2 Показатели оборачиваемости оборотных средств

| Показатель | 1993 | 1994 | 1995 | 1996 |

| Коэффициент оборачиваемости | 11 | 20 | 15 | 7 |

| Длительность одного оборота (дни) | 33 | 18 | 24 | 51 |

| Коэффициент загрузки оборотных средств | 0,1 | 0,05 | 0,07 | 0,16 |

Коэффициент оборачиваемости, или количество оборотов, совершаемых оборотными средствами за определенный период, рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств.

Данные приведенные в таблице свидетельствуют о том, что количество оборотов возросло в 1994 году с 11 до 20. Эта тенденция характеризуют деятельность предприятия с положительной стороны, говоря об эффективности использования оборотных средств. Начиная с 1995 происходит уменьшение значения этого показателя до 7. Это уменьшение обусловлено увеличением остатков оборотных средств при уменьшении объёма реализации.

Длительность одного оборота рассчитывается по формуле Од=Д/Ко, где

Д - количество дней в периоде;

Ко - коэффициент оборачиваемости средств.

Коэффициент загрузки оборотных средств является показателем обратным коэффициенту оборачиваемости. Он указывает, сколько оборотных средств приходится на лей товарной продукции и определяется по формуле: Кз-Со/Р, где Со - средний остаток оборотных средств, а Р - объем реализованной продукции. Так как этот показатель является обратным для первого, то и изменение его противоположно . Наибольшая загрузка оборотных средств была зафиксирована на предприятии в 1996 году, когда данный коэффициент составил 0.16. Наименьшее количество оборотных средств, приходится на 1 лей товарной продукции составило 0,05 в 1994 году.

Пути ускорения оборачиваемости различны для разных сфер деятельности. В сфере производства оно достигается за счет: улучшения организации снабжения материальными ценностями, сокращения длительности производственного цикла путем внедрения высокопроизводительных технологических процессов, замены дорогих материалов более дешевыми, но не в ущерб качеству продукции. В результате ускорения оборачиваемости высвобождаются оборотные средства, которые могут быть использованы предприятием на другие нужды

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... оценивается на основании производственных характеристик объектов, обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны и т. п.). Для определения степени использования основных фондов на предприятиях применяются обобщающие показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как отношение стоимости произведенной ...

... (Кфи) по сроку службы определяется по формуле: Кфи = Тф / Тн ,где Тф —фактический срок службы, Тн— нормативныйпериод (амортизационный период). Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу. Моральный износ означает потерю стоимости основных фондов. Обесценение происходит вследствие ...

0 комментариев