Навигация

АУДИТОРСКАЯ ПРОВЕРКА УЧЁТА РЕАЛИЗАЦИИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ДСУ-1

61172

знака

10

таблиц

0

изображений

3. АУДИТОРСКАЯ ПРОВЕРКА УЧЁТА РЕАЛИЗАЦИИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ДСУ-1

3.1 План и программа аудиторской проверки

План и программа аудиторской проверки были разработаны в соответствии со стандартами аудиторской деятельности /21,22,24/.

Общий план

Проверяемая организация Дорожно – строительное управление №1 Период аудита 1.03.2000 – 17.03.2000 Количество человеко-часов 288 человеко - часов Руководитель аудиторской группы Лазаренко О.С.Состав аудиторской группы Лазаренко О.С., Иванова И.Н.,

Петров П.П.

Планируемый аудиторский риск 0,04%

Планируемый уровень существенности 800 000 р.

Таблица 2.

Общий план аудиторской проверки| Планируемые виды работ | Период проведения | Исполнитель |

| 1 Ознакомление с организационно-управленческой структурой ДСУ-1. Ознакомиться с Уставом предприятия.: основные виды деятельности, форма собственности, структура управления, порядок формирования уставного капитала, источники формирования финансовых ресурсов. | 1.03.2000 | Иванова И.Н. |

| 2 Изучение и оценка системы бухгалтерского учета. Изучить: - учетную политику. Оценить, насколько полно она отражает основные моменты по ведению бухгалтерского учета - распределение обязанностей и полномочий между работниками , принимающими участие в ведении учета и подготовки отчетности - форму, регистры учета - порядок предоставление отчетности - организацию подготовки, оборота и хранения документов, отражающие хозяйственные операции - роль и место вычислительной техники в велении бухгалтерского учета и подготовки отчетности | 1.03.2000 – 2.03.2000 | Петров П.П., Лазаренко О.С. |

| 3 Проверить: - наличие документов, регламентирующих создание и ведение бухгалтерского учета. - Порядок исполнения договоров в соответствии с Уставом и с требованиями законодательства - Проводится ли инвентаризация перед составлением отчетности - Порядок осуществления кадровой политики. Проверить процедуру отбора, найма и продвижения кадров. - Существуют ли ревизионные комиссии - Наличие средств внутреннего контроля - Внесены ли исправления в бухгалтерский учет и отчетность по замечаниям прошлого аудита | 3.03.2000 | Иванова И.Н., Лазаренко О.С. |

| 4 Проверить оформления и хранения документов: - наличие обязательных реквизитов - своевременное отражение операций в соответствующих регистрах | 3.03.2000 | Петров П.П. |

| 5 Проверить правильность корреспонденции счетов и соответствие первичных документов выпискам банка. | 6.03.2000 | Иванова И.Н. |

| 6 Изучить обоснованность кредитования, оформление кредитов по видам их погашения. | 6.03.2000 | Петров П.П. Лазаренко О.С. |

| 7 Проверить состояние расчетов. Убедиться в полноте оприходования полученных ценностей по количеству и стоимости. | 6.03.2000 | Иванова И.Н. |

| 8 Проверить соответствие списанных расходов фактическим затратам. Сверить записи в журналах-ордерах с данными авансовых отчетов и расходными ордерами к отчету кассира. | 7.03.2000 | Петров П.П. Лазаренко О.С. |

| 9 Проверить правильность отнесение сумм на конкретного дебитора и кредитора, обратить внимание на соответствие расчетов законодательству и правильность арифметических расчетов. | 7.03.2000 | Иванова И.Н. |

| 10 Проверить расчеты начислений налогов бюджету, подоходного налога и удержаний по видам платежей. | 9.03.2000 | Петров П.П. |

| 11 Проверить соответствие отпуска материалов в производство лимитам, обоснованности цен на них, соблюдение норм расхода материалов. Установить, соответствуют ли данные учетных регистров данных производственных и материальных отчетов, правильно ли включены в себестоимость отдельные виды затрат. | 9.03.2000 | Иванова И.Н. Лазаренко О.С. |

| 12 Убедиться в полноте оприходования основных средств по количеству и стоимости. | 9.03.2000- 10.03. | Петров П.П. |

| 13 Проверить правильность и законность оформления операций по отгрузке готовой продукции ( работ, услуг ) в первичных документах. | 10.03.2000 | Иванова И.Н. Лазаренко О.С. |

| 14 Проверить соответствие данных, отраженных в учетных регистрах , с данными в первичных документах. | 13.03.2000 | Лазаренко О.С. |

| 15 Сверить данные аналитического учета с записями по счетам синтетического учета. | 13.03. 2000 | Петров П.П. Иванова И.Н. |

| 17 Проверить соответствие данных, отраженных в журналах-ордерах, с данными в Главной книге. | 14.03.2000 | Лазаренко О.С. |

| 18 Определить, какой метод учета выручки от реализации выбрало предприятие в своей учетной политике. | 14.03.2000 | Петров П.П. |

| 19 Проверить правильность определения выручки от реализации продукции, работ, услуг. | 14.03 2000 | Петров П.П .. |

| 20 Определить правильность формирования предприятием прибыли и выручки от реализации продукции для исчисления авансовых платежей в бюджет. | 14.03.2000 | Иванова И.Н. |

| 20 Установить, как формировались и использовались фонды в соответствии с их назначением. Проверить наличие и достоверность документов, обосновывающих выплаты. Проверить соответствие создаваемых фондов законодательству , уставу. | 15.03.2000 | Лазаренко О.С. |

| 21 Проверить расчеты, определяющие размер распределяемой прибыли. Определить арифметическую правильность и законность расчета начисления налога на прибыль. | 15.03.2000 | Петров П.П. |

| 22 Проконтролировать работу аудитора | 16.03.2000 | Лазаренко О.С. |

| 23 Составление отчета по итогам проведенной проверки. Ознакомить клиента с результатами и объявить вид предполагаемого аудиторского заключения. | !7.03.2000 | Иванова И.Н. Лазаренко О.С. |

Программа проведения аудита на ДСУ-1

( на примере проверки учета реализованной продукции )

Проверяемая организация Дорожно – строительное управление№1

Период аудита 1.03.2000 – 17.03.2000Количество человеко- часов 288 человеко - часов

Руководитель аудиторской группы Лазаренко О.С.

Состав аудиторской группы Лазаренко О.С., Иванова И.Н., Петров . П.П.

Планируемый аудиторский риск 0,04%

Планируемый уровень существенности 800000

Таблица 3.

Программа аудита| Перечень аудиторских процедур | Период проведения | Исполнитель | Рабочие документы аудитора | Примечание |

| 1 Изучить учетную политику. Оценить, насколько полно она отражает основные моменты по ведению бухгалтерского учета | 1.03.-2.03.2000 | Петров П.П., Лазаренко О.С. | Записи об изучении и оценке системы бухгалтерского учета, схемы документооборота | |

| 2 При проверке операций по отгрузке готовой продукции ( работ, услуг, сопоставить даты складской расходной накладной и пропуска на вынос (вывоз) продукции и материальных ценностей. При выявлении расхождении дат необходимо сличать период отражения операций по отгрузке продукции в учетном регистре и дату оплаты отгруженной продукции по выписке банка и платежному требованию или расходному кассовому ордеру. На обнаруженные расхождения сделать перерасчет выручки от фактической реализации продукции и определяют размер скрытой от налогообложения прибыли. | 10.03.00, | Иванова И.Н. Лазаренко О.С. | Обратить внимание на правильность отражения в учетных регистрах операций, связанных с реализацией продукции подсобных, вспомогательных и обслуживающих производств. | |

| 3 - Проверить соответствие объемов выпущенной продукции, указанной в журналах-ордерах, данным производственных отчетов, а последних- данным первичных документов. - Проследить движение материалов и готовой продукции по датам. - Сопоставить данные накладных на отпуск продукции с сведениями об оплате. - Изучить правильность корреспонденции счетов по отгрузке и реализации продукции. | 10.03., 13.03.00 | Иванова И.Н, Петров П.П. Лазаренко О.С. | Копии ошибочно выписанных документов; таблицы, обобщающие сведения о несоответствии данных первичных документов и учетных регистров. | Изучению подлежат реестры, справки и прилагаемые к ним документы, товарно-транспортная накладная, приказы на отгрузку, документы об отпуске продукции покупателю. |

| 4 В соответствии с выбранным методом определения выручки от реализации проанализировать данные ведомости №16 и ж/о №11. | 13.03.00 | Петров П.П. | Документы, свидетельствующие об ошибках в ведомостях и журналах-ордерах | |

| 5 Сверить сводные данные по журналу-ордеру №11 и суммы по ведомости №16, а также данные по Главной книге с данными журнала №11. | 13.03.00 | Лазаренко О.С. | ||

| 6 Сверить данные аналитического учета с данными синтетического: по ведомости №16 «Движение готовых изделий, реализованной продукции и материальных ценностей» , по ж/о №11, по кредиту счета 46, 62, с данными, отраженными · в Главной книге · балансе · Форме №2. | 13.03.00 | Иванова И.Н, Петров П.П. | Документы, свидетельствующие об ан7ализе хозяйственных операций и остатков по счетам бухгалтерского учета. | |

| 7 Проверить правильность и законность отражения фактической прибыли от реализации продукции на счетах бухгалтерского учета. Проверка обоснованности приведенных в Главной книге и балансе данных о фактической себестоимости остатков нереализованной продукции и затрат незавершенного производства. | 14.03.00. | Иванова И.Н. Лазаренко О.С. | ||

| 8 Для проверки фактической выручки от реализации продукции сверяют данные по строке 010 с данными Главной книге счета 46. Общая сумма расхождения должна составить сумму НДС. | 14.03.00 | Петров П.П. | Таблица, отражающая суммы выручки от реализации, НДС, прибыли по данным Главной книги и Формы №2 «Отчет о прибылях и убытках» | В случае выявленных ошибок и несоответствий выяснить их причину. |

| 9 Составление отчета и информирование клиента о найденных ошибках | 16.03.00 | Иванова И.Н. Петров | ||

| 10 Составление клиенту аудиторского заключения | 17.03.00 | Лазаренко О.С. |

Расчет уровня существенности

Расчет уровня существенности производится в соответствии со стандартом аудиторской деятельности «Существенность и аудиторский риск» /23/

Таблица 4 – Расчет уровня существенности

| Наименование показателя | Значение баз. показ., тыс .р. | Доля, % | Значение, приним. для нахождения уровня существ., тыс. р. |

| 1 | 2 | 3 | 4 |

| Балансовая прибыль | 1386,957 | 5 | 69,35 |

| Валовый объем реализации без НДС | 45600,354 | 2 | 912,01 |

| Валюта баланса | 22953,1 | 2 | 452,06 |

| Собственный капитал | 11235 | 10 | 1123,5 |

| Общие затраты предприятия | 44149,342 | 2 | 882,99 |

Наименьшее значение отличается от среднего на:

(689,38-69,35)/689,38*100%=89,9%, т.е. больше, чем в 2 раза

Наибольшее значение отличается от среднего на:

(1123,5-689,38)/689,38*100%=63,0%

Поскольку о в том, и другом случаях отклонение наибольшего и наименьшего показателей от среднего является значительным, принимаем решение отбросить значения 69,35 тыс. р. и 1123,5 тыс. р. и не использовать их при дальнейшем усреднении . находим новую среднюю величину:

(912,35+459,06+882,99)/3=751,47 тыс. р.

Полученную величину допустимо округлить до 800 тыс. р. и использовать данный количественный показатель в качестве значения уровня существенности. Различие до и после округления составляет:(800-751,47)751,47*100%=6,4%, что находится в пределах 20%

Расчет риска необнаружения

При определении внутрихозяйственного риска было установлено следующее:

1) все учитываемые операции действительно имели место;

2) хозяйственные операции были соответственным образом разрешены;

3) совершенные операции учитываются, отражаются в учете;

4) операции должным образом оцениваются (т.е., например, зарегистрированные продажи соответствуют суммам отгрузки, они правильно отфактурованы и отражены в учете );

5) операции правильно разнесены по счетам;

6) операции регистрируются своевременно;

7) операции должным образом отражены в учетных регистрах и правильно перенесены в Главную книгу

Исходя из этого и анализируя особенности функционирования и текущего экономического положения отрасли, в которой действует предприятие, опыт и квалификацию работников, ответственных за ведение учета и подготовку отчетности, а также сложность учитываемых хозяйственных операций , внутрихозяйственный риск можно оценить как низкий. Внутрихозяйственный риск равен 50%.

Определение риска контроля – это оценка системы внутрихозяйственного контроля с точки зрения способности обнаруживать и предотвращать ошибки. Чем эффективнее система внутрихозяйственного контроля, тем ниже фактор риска контроля.

При общем знакомстве с системой внутреннего контроля предприятия было выявлено наличие отдельных средств контроля, однако отсутствует схема документооборота, нет документа, в котором четко распределены обязанности работников. В связи с этим система внутреннего контроля была оценена как средняя, ей соответствует средний риск, равный 60%.

Риск аудита примем равным 4%.

Риск необнаружения = 4% /(50% + 60%)= 0,04%

Расчет количества необходимых человеко – часов

Расчет производится исходя из продолжительности проверки – 12 дней, продолжительности рабочего дня – 8 часов и количества работающих аудиторов – 3 человека. Итого: 12*8*3= 288 человеко – часов

Аудиторская выборка

Проверка проводилась выборочным способом. Для обеспечения репрезентативности выборки был использован систематический отбор.:. изучался каждый третий документ соответствующей категории.

3.2 Отчет по результатам аудиторской проверки

Аудиторская проверка была проведена в соответствии с действующим на момент проверки законодательными актами, инструкциями и письмами ГНС РФ, а также стандартами аудиторской деятельности. Проведена проверка выборочным методом. Бухгалтерский учет в организации ДСУ-1 ведется по журнально – ордерной форме учета. При проверке были использованы первичные документы, журналы – ордера, ведомости аналитического учета, главная книга за 1998 г., бухгалтерский баланс, отчет о прибылях и убытках, другие формы отчетности.

В ходе проверке была проведена оценка системы бухгалтерского учета и внутреннего контроля.

При ознакомлении с формами отчетности было выявлено, что на предприятии не учитываются изменения в законодательстве, касающиеся форм бухгалтерской отчетности. В 1998г. еще используется бланк формы №4, где в разделе «Поступило» отражалась сумма, поступившая из банка в кассу. На самом деле эта сумма не увеличивает общее поступление денежных средств, а отражает только внутреннее перемещение денег организации. Поэтому согласно ПБУ 4/99 /6/ в новой форме эта информация приводится справочно, не влияя на общую сумму поступлений.

Первичные документы и учетные регистры заполнены небрежно, за исключением документов, выполненных на компьютере. В главной книге очень много исправлений, подчисток, незаверенных подписью лица, внесшего исправления, что является нарушением ст. 10 Закона о бухгалтерском учете /1/. В соответствии с этим законом ст. 9 все первичные документы должны содержать обязательные реквизиты. Однако на предприятия некоторые счета – фактуры, накладные не содержат наименование организации, от которой составлен документ, измерители хозяйственной операции, наименование должностей лиц, ответственных за совершение хозяйственной операции.

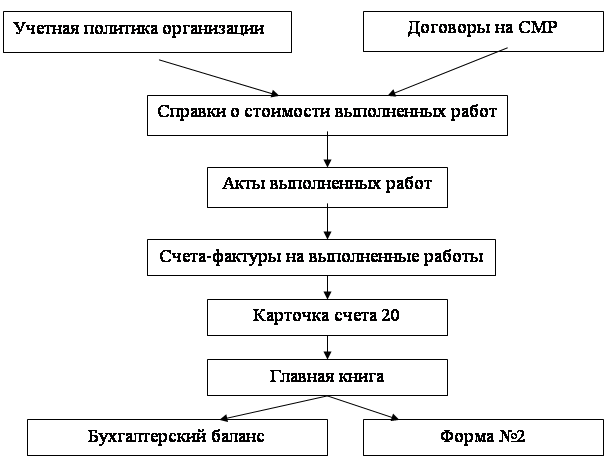

Аудит реализованной продукцииДоход предприятия формируется в основном за счет реализации строительно – монтажных работ ( счет 46) , а также реализации материалов на сторону.( счет 48). Расчеты с покупателями и заказчиками учитываются на счете 62. К нему открыты следующие субсчета:

a. - расчеты с заказчиками и субподрядчиками за выполненные работы

b. – расчеты с покупателями за материалы и услуги

c. – расчеты с заказчиками по строительству жилого дома

Для учета реализованной продукции предприятие использует журнал – ордер №11 и ведомость №5.

Согласно учетной политике выручка от реализации в целях налогообложения учитывается по оплате. Однако в действительности вся продукция оплачивается сразу, т.е. нет отгруженной, но неоплаченной продукции.

Проверка Главной книги показала, что в ней счета расположены не по порядку. При арифметической проверке выявлены неправомерные арифметические округления, не учитываются копейки .

Проверке были подвергнуты следующие первичные документы:

· Справки о стоимости выполненных работ и затрат ;

· Счета – фактуры;

· Акты приемки выполненных работ;

· Справки о стоимости выполненных работ и затрат по технологическим этапам и комплексом работ;

· Реестр счетов по планово – предупредительному ремонту мостов, дорог и др.

Объектами строительно – монтажных работ выступают:

1) строительство

2) ремонт улиц г. Краснодара

3) капитальный ремонт и ликвидация стихии за счет ремонта

4) ремонт гравийных покрытий

5) внутрихозяйственные автодороги

6) безопасность движения, выполненная за счет ремонта

7) облегченный ремонт за счет содержания автодорог

Реестры счетов по планово – предупредительному ремонту заполняются на основе актов приемки выполненных работ, и за проверяемый период итоговые суммы по реестру совпадают с суммами, указанными в этих актах. А стоимость выполненных строительно – монтажных работ плюс компенсации равна обороту по дебету счета 46 по каждому месяцу соответственно.

В журнале – ордере №11 за декабрь не заполнена оборотная сторона, где должны быть отражены аналитические данные по счетам 46-1 – 48-1

В ходе проверке был выявлен ряд ошибок в плане исчисления суммы НДС (Табл 5).

Таблица 5.

Сводная таблица ошибок, допущенных при расчете НДС

| Документ | Сумма в документе, р.. | Расчет | Исправленная сумма, р. | Абсолютное отклонение, р. |

| Счет –фактура №138 от 30.11.98.( Приложение Ж) | 4090 | 28713*20% | 5743,6 | 1653,6 |

| Справка о стоимости выполненных работ и затрат за октябрь (Приложение К) | 14593 | 106404*20% | 21280,8 | 6687,8 |

| Расчет по НДС за ноябрь (Приложение Л) | 191972 14593 | 959851*20% 72965*16,67% | 191970,2 12163,3 | 2431,5 |

| Ведомость №5 за сентябрь (Приложение М) | 1262852 | 6314252*20% | 1262850,4 | 1,6 |

| Ведомость №5 за октябрь (Приложение Н) | 205311 | 1026567*20% | 205313,4 | 2,4 |

| Ведомость №5 за ноябрь (Приложение П) | 191972 | 1066255*20% | 213251 | 21279 |

| Ведомость №5 за декабрь (Приложение Р) | 478419 | 2400396*20% | 480079,2 | 1660,2 |

| Итого | - | - | - | 33716,1 |

В процессе проверки была проведена сверка соответствующих сумм в первичных документах, в журналах – ордерах, в ведомостях аналитического учета, в Главной книге и в форме №2. В проверенных документах все суммы из первичных документов верно отражены в ведомостях аналитического учета (ведомость №5) и в журнале –ордере №11.

В ведомости №5 сметная стоимость плюс доплаты, не включаемые в сметную стоимость, соответствует оборотам по счету 46 в Главной книге. На эту сумму соответственно по каждому месяцу и по году в целом начисляется НДС. Ошибки в расчетах приведены в таблице 5.

Данная сумма (сметная стоимость плюс доплаты) отражается по дебету счета 46 в журнале – ордере №11.

Выявлены расхождения в ведомости №5, журнале – ордере №11 и Главной книге за февраль. В ведомости №5 и в Главной книге за февраль отражается правильная сумма в размере 1788719 р.. А в журнале – ордере №11 по дебету счета 46 отражена ошибочная сумма в размере 2178930 р.. (приложение Г, С)

В журнале –ордере №11 за август оборот по счету 48-1 не соответствует обороту в Главной книге. В журнале: 763335,46р., в Главной книге: 763845,99р.( приложение Т, Ф).

На предприятии нарушена методология ведения бухгалтерского учета. При реализации продукции необходимо сделать записи :

62 – 46 на сумму реализованной продукции

46 – 68 на сумму НДС

В Главной книге не отражается проводка 46 – 68 . а сумма по кредиту счета 46 полностью равна сумме по строке 010 в форме №2. Сумма НДС по услугам генподряда отражается проводкой 80 – 68 субсчет «Расчеты с бюджетом по НДС –20%». Однако эта сумма не отражается и в форме №2 по строке 100 «Прочие операционные расходы».

3.3. Рекомендации по совершенствованию учета

Во время аудиторской проверки за 1998 год согласно плану были выявлены нарушения, содержания которых изложено в аудиторском отчете.

Учетная политика ДСУ-1 не в полной мере отвечает требованиям ПБУ 1/98 /7/ . необходимо более детально изучить нормативные документы и внести дополнения к приказу «Об учетной политике» в соответствии с вышеуказанным Положением /7/ и Инструкции по применению плана счетов /5/. А именно:

1 утвердить распределение служебных обязанностей работников бухгалтерии;

2 составить и указать в учетной политике рабочий план счетов;

3 разработать организацию документооборота;

4 указать сроки и порядок проведения инвентаризации наличных денежных средств;

5 утвердить список лиц, имеющих право получать деньги подотчет;

6 целесообразность, размеры и сроки, на которые выделяются средства под отчет

Рекомендуется к приказу об учетной политике разработать приложение для внутренних пользователей (должностные инструкции работников бухгалтерии, система оплаты труда, составление бухгалтерской документации , порядок хранения и сроки хранения первичных документов и учетных регистров, план счетов и т.д.)

В связи с тем, что на предприятии Форма №4 заполнена еще по старому образцу, необходимо изучить ПБУ 4/99 /6/ и внести соответствующие изменения в заполнение форм в следующем году.

Проверка правильности составления документов на отгрузку товаров, оказание работ, услуг показала недостаточную организацию работы бухгалтерии за проверяемые период. Документы подшиты не в порядке их составления. Выявлен целый ряд арифметических ошибок. Необходимо создать методику дополнительной проверки правильности оформления документов и отраженных в них сумм.

Всего за проверяемый период выявлено нарушений на сумму 424437,63 р. Сопоставляя эту сумму с рассчитанным уровнем существенности (800 000 р.), можно говорить о наличии ошибки второго уровня, т. е. ошибки существенны в отдельных областях. Хотя помимо количественных ошибок были выявлены и качественные ошибки.

Необходимо исправить все арифметические ошибки и описки, на основе регистров бухгалтерского учета восстановить главную книгу и Форму №2.

В ходе проверки установлено нарушение методологии ведения бухгалтерского учета , Инструкции по применению плана счетов /5/. Предприятие не выделяет НДС по реализованным работам, услугам ( нет проводки 46 – 68). Сумма по кредиту счета 46 полностью равна сумме по строке 010 Формы №2. Закон РСФСР от 21.03.91 №943 – 1 «О Государственной Налоговой Службе РСФСР » предусматривает взимание штрафа с виновного лица за нарушение методологии ведения учета от двух до пяти размеров ММОТ .

Рекомендуется по итогам проверки исправить допущенные нарушения, и и силами работников бухгалтерии осуществить исправления по аналогичным нарушениям в других периодах , не подвергнутых аудиторской проверке, внести изменения в учетные и отчетные данные, особенно по исчислению налоговых платежей.

ЗАКЛЮЧЕНИЕ

С переходом к рыночным отношениям экономическая жизнь в стране пополнилась множеством новых понятий и терминов. Одним из них является понятие аудит и аудиторская проверка.

Сам по себе аудиторский контроль нельзя отнести к новшествам рыночных отношений, однако новым является появление независимого контроля, обеспечивающего реализацию практической общественной потребности – подтверждение достоверности финансовой информации о деятельности экономический субъектов в интересах пользователей этой информации.

В рамках данной работы была проведена аудиторская проверка государственного предприятия «ДСУ-1», а также был разработан внутрифирменный стандарт по проведению аудита реализованной продукции, в котором разработаны таблицы, облегчающие проведение казанной проверки.

В ходе проверки была изучена система бухгалтерского учета и система внутреннего контроля предприятия, и сразу при первоначальном ознакомлении с организацией бухгалтерского учета наблюдается невнимательность и пренебрежительность к требованиям законодательства. Все изменения, поправки, которые предписываются нормативными актами, принимаются к исполнению не сразу., что влечет за собой разночтения при сравнении отчетности разных организаций.

Зачастую в бухгалтерии вообще отсутствуют документы, регламентирующие бухгалтерский учет в нашей стране, либо их прочтение носит лишь формальный характер. То же можно сказать и об учетной политике. В лучшем случае она составляется в соответствии с требованием ПБУ 1/98 /7/, но не всегда все ее положения выполняются предприятием.

Необходимо более внимательно и серьезно подходить к требованию законодательных актов и документированию учета.

В курсовой работе рассматривается аудиторская проверка только одной области учета, а именно: учет реализованной продукции, работ, услуг. Это одна из главных областей учета, т. к. связана с получением предприятием выручки от реализации, а при эффективной работе и прибыли. Эта область требует повышенного внутреннего контроля, т. к. ошибки в учете объема реализованной продукции, ошибки в исчислении выручки влекут за собой неверно рассчитанные налоги, а это вызывает конфликты с налоговыми органами.

В целом на исследуемом предприятии не обнаружено грубых ошибок, однако все обнаруженные количественные и качественные ошибки говорят о необходимости повысить контроль за соблюдением методологии учета, правильности его ведения.

В четвертой части работы указаны рекомендации по соверщенствованию учета, сделанные по окончании проверки.

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации .Утверждено приказом Министерства финансов РФ от 29.07.98 г. №34н , введено в действие с 01.01.99.

3. О годовой бухгалтерской отчетности организаций. Приказ Минфина РФ от 12.11.96. № 97. Приложение 1,2 к приказу Минфина РФ от 12.11.96. № 97. 4. Гражданский кодекс РФ, части первая и вторая .Приняты Государственной Думой 21.10.94 и 22.12.95

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утвержден приказам Минфина РФ от 1.11.91 №56 и рекомендации для применения на территории управления РФ письмом Министерства экономики и Минфина РСФСР от 19. 12 91. №18-5 с изменениями, утвержденными приказом Минфина РФ от 28. 12. 94 № 173, от 28.07.95 №81 и от 17. 02.97. №15.

6. ПБУ 4/99 «Бухгалтерская отчетность организации » .Утверждено приказом Министерства финансов РФ от 06.07.99 №43н

7. ПБУ 1/98 «Учетная политика организации». Утверждено приказом Министерства финансов РФ от 09.12.98 № 60н

8. Налоговый кодекс РФ, часть первая. Принят Государственной Думой 16.07.98

9. Положение о составе затрат по производству и реализации продукции ( работ, услуг), включаемых в себестоимость продукции ( работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Постановлением Правительства РФ от 5.08.92 №552, с изменениями и дополнениями, утвержденными Правительством РФ от 1.07.95 №661, от 20.11.95. №1133 и от 11.03.97. №273

10. Методические указания по инвентаризации имущества и финансовых обязательств . Утверждены приказом Минфина РФ о 13. 06. 95. № 49

11. Закон РФ от 18.12.91 г. №1992 –1 «О налоге на добавленную стоимость»

12. О порядке исчисления и уплаты налога на добавленную стоимость. Инструкция Государственной налоговой службы РФ от 11.11.95 №39

13. Закон РФ от 06.12.91 г. «Об акцизах »

14. О порядке исчисления и уплаты акцизов. Инструкция Государственной налоговой службы РФ от 9.12.91. №2; с изменениями и дополнениями

15. Закон РФ от 27.12.91 г. №2116 – 1 «О налоге на прибыль предприятий и организаций»;

16. О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций . Инструкция Государственной налоговой службы РФ от 10.08.95 г. №37

17. О порядке отражения в бухгалтерском учете товарообменных операций или операций, осуществляемых на бартерной основе . Приказ Минфина РФ от 30.10.92 №16-05/4

18. Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности. Письмо Минфина РФ от 24.01.94 №7

19. Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговали. Утверждено письмом Комитета РФ по торговле от 10.07.96 №1-794/32-5

20. Временные правила аудиторской деятельности в РФ. Утверждены Указом Президента РФ №2263 от 22.12.93

21. Стандарт аудиторской деятельности «Планирование аудита». Одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.96. Протокол №6

22. Стандарт аудиторской деятельности «Документирование аудита». Одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.96. Протокол №6

23. Стандарт аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита». Одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.96. Протокол №6

24. Стандарт аудиторской деятельности «Существенность и аудиторский риск». Одобрено Комиссией по аудиторской деятельности при Президенте РФ 22.01.98. Протокол №2

25. Шеремет А.Д., Суйц В.П. Аудит: Учебное пособие. - М.:ИНФРА – М, 1995г.

26. Андреев В.Д. Практический аудит (справочное пособие). – М. :Экономика, 1994г.

27. Суйц В.Т, Смирнов Н.Б. Основы российского аудита. – М.: ИЦ «Анкил», ИКЦ «ДИС», 1997г.

28. Медведев А.Н. Как избежать бухгалтерских ошибок. – М.: ИНФРА –М, 1996г.

29. Барышников Н.П. В помощь бухгалтеру м аудитору: справочно-методическое пособие. – М.: Филинъ, 1998г.

30. Барышников Н.П. Организация и методика проведения общего аудита .- М.: Филинъ, 1996г.

31. Данилевский Ю.А. Аудит промышленных акционерных обществ. -М.:Финстатинформ, 1995г.

32. Щадрилова С.Н. Бухгалтеру о внутреннем аудите . – М., 1996г.

33. Адамс Р. Основы аудита . – М.: ЮНИТИ, 1995г.

34. Аренс Э.А., Лоббек Дж.К. Аудит. – М., Финансы и статистика, 1995 г.

35. Скобара В.В. Аудит. – М., Дело и Сервис , 1998 г.

36. Макарьева В.И. Сущность камеральных и документальных проверок, проводимых налоговыми органами, и особенности бухгалтерского учета для целей налогообложения ( приложение к журналу «Налоговый вестник»). – М., 1997г.

37. Пятов М.А. Новое в учете реализации // Бухгалтерский учет, 1999г., №11

38. Газарян А.В. Аудиторская оценка и проверка системы внутреннего контроля // Бухгалтерский учет, 1999г., №1

39. Газарян А.В., Михайлова О.П. Система внутреннего контроля организации // Бухгалтерский учет, 1999г., №9

40. Козлова Г.И. Оценка эффективности системы бухгалтерского учета на предприятии // Бухгалтерский учет, 1999г., №2

41. Сотникова Л.В. Учет и отчетность операций по реализации продукции // Бухгалтерский учет, 1998г., №1

42. Камоликова С.А. Особенности проведения аудита в строительных организациях // Бухгалтерский учет, 1997г., №11

43. Новиков С.С. учет выручки от реализации и отгрузки товаров // Бухгалтерский учет, 1996 г., №10

Приложение 1

Внутрифирменный стандартАудиторская проверка реализованной продукции

1) Общие требования

Целью данного стандарта является установление единых требований при проведении аудиторской фирмой (аудитором ) проверки учета реализации продукции, работ, услуг.

2) Необходимость и принципы проведения аудиторской проверки учета реализации продукции, работ, услуг.

Объекты аудиторской проверки:

Похожие работы

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... произведенные и отгруженные виды продукции и оказанные услуги. 3. Аудит отгруженной и реализованной готовой продукции. 3.1. Методика проведения аудита реализованной и отгруженной продукции Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность. Первичные документы включают: ...

0 комментариев