Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ПРОВЕРКИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

61172

знака

10

таблиц

0

изображений

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ПРОВЕРКИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

1.1 Нормативное регулирование учета реализации продукции (работ, услуг)По учету реализации продукции, работ, услуг разработано множество документов, имеющих отраслевую специфику. Но одновременно с этим учет реализации продукции, работ, услуг рассматривается и в основополагающих документах по бухгалтерскому учету.

В России в настоящее время складывается четырехуровневая система законодательных актов по бухгалтерскому учету.

Первый уровень – Гражданский кодекс РФ, части первая и вторая (приняты Государственной Думой 21.10.94 и 22.12.95);

Налоговый кодекс РФ, часть первая ( принят Государственной Думой 16.07.98 г. )

Федеральный закон от 29.12.95 №222- ФЗ «О бухгалтерском учете» (действует с даты его официального опубликования – 28.11.96 г.);

Положение о бухгалтерском учете и отчетности в РФ ( утверждено приказом Министерства финансов РФ от 26.12.94 г. №170, введено в действие с 1.01.95 г.);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ от 29.07.98 г. №34н , введено в действие с 01.01.99.).Устанавливает единые методологические основы бухгалтерского учета и отчетности для юридических лиц, кроме банков, включая организации с иностранными инвестициями и организации, основная деятельность которых финансируется за счет бюджета.

Второй уровень - Система национальных бухгалтерских стандартов – Положений по бухгалтерскому учету (ПБУ). В настоящее время утверждено 10 положений.

ПБУ 1/98 «Учетная политика организации» (утверждено приказом Министерства финансов РФ от 09.12.98 № 60н). В нем отражаются основные моменты, которые необходимо раскрыть в учетной политике для достоверности бухгалтерского учета ( в том числе и метод определения выручки от реализации).

ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство»

(утверждено приказом Министерства финансов РФ от 20.12.94 №167);

ПБУ 3/95 «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (утверждено приказом Министерства финансов РФ от 13.06.95 №50 );

ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Министерства финансов РФ от 06.07.99 №43н). В нем раскрываются основные требования, предъявляемые к составлению и предоставлению отчетности.

ПБУ 5/98 «Учет материально-производственных запасов» (утверждено приказом Министерства финансов РФ от 15.06.98 № 25н);

ПБУ 6/97 «Учет основных средств» (утверждено приказом Министерства финансов РФ от 15.06.98 №10);

ПБУ 7/98 «События после отчетной даты » (утверждено приказом Министерства финансов РФ от 25.11.98 №56н);

ПБУ 8/98 «Условные факты хозяйственной деятельности» (утверждено приказом Министерства финансов РФ от 25.11.98 №57н);

ПБУ 9/99 «Доходы организации» (утверждено приказом Министерства финансов РФ от 06.05.99 №32н);

ПБУ 10/99 «Расходы организации» (утверждено приказом Министерства финансов РФ от 06.05.99 №33н);

В ПБУ 9/99 и ПБУ 10/99 определяют понятия доходов и расходов организации и их отражение в бухгалтерском учете и отчетности.

Третий уровень – различного рода методические рекомендации, указания в основном Министерства финансов РФ, учитывающие в том числе отраслевую специфику.

Например:

План счетов бухгалтерского учета финансово – хозяйственной деятельности предприятий и инструкция по его применению, утвержденные приказом Минфина СССР №56 от 01.11.91, публикуются с учетом внесенных изменений и дополнений согласно приказам Минфина РФ №173 от 28.12.94, № 81 от 28.07.95, №31 от 27.03.96, №15 от 17.02.97.

Четвертый уровень – внутренние рабочие документы организации.

Налоговый аспект учета реализации регулируется законами и подзаконными актами о налогах, такими, например, как

Закон РФ от 18.12.91 г. №1992 –1 «О налоге на добавленную стоимость»

Закон РФ от 06.12.91 г. «Об акцизах »

Закон РФ от 27.12.91 г. №2116 – 1 «О налоге на прибыль предприятий и организаций»;

инструкции по этим налогам;

Указ Президента РФ от 8.05.96.г. №685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению платежной дисциплины» и др.

Рассмотрим основные нормативные документы, затрагивающие проблему учета реализации продукции ( работ, услуг) и формирование финансового результата для налогообложения.

В Налоговом кодексе в главе 7 раскрывается понятие выручки от реализации как объекта налогообложения, а также приводятся методы определения рыночной цены.

Наряду с этим документом порядок формирования финансовых результатов, учитываемых при налогообложении прибыли регламентирует «Положение о составе затрат по производству и реализации продукции ( работ, услуг ), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утверждено Постановлением Правительства РФ от 5.08.92 г. №552 с последующими изменениями, в том числе внесенными Постановлением Правительства РФ от 01.07.95 г. №661. Оно определяет, что для целей налогообложения (кроме акцизов ) выручка от реализации продукции (работ, услуг ) определяется либо по мере ее оплаты , либо по мере отгрузки товаров ( выполнения работ, услуг) и предъявлению покупателю расчетных документов

Также разработан ряд документов, отражающих .учет реализации в различных видах деятельности.

Например:

«Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности» (письмо Минфина РФ от 24.01.94 №7);

«О порядке отражения в бухгалтерском учете товарообменных операций или операций, осуществляемых на бартерной основе» ( Минфин РФ от 30.10.92 г. №16-05/4). В нем определяется упрощенный порядок учета товарообменных операций. В соответствии с этим письмом учет товарообменных операций зависит в основном от выбранного варианта учета реализации продукции для целей налогообложения.

«Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговали» (Утверждено письмом Комитета РФ по торговле от 10.07.96 №1-794/32-5 ). Устанавливает правила документального оформления приема, хранения, отпуска товаров и отражение товарных операций в бухгалтерском учете и отчетности.

Однако при всем многообразии нормативных актов зачастую нарушается их иерархия, не соблюдаются требования по их оформлению и механизму утверждения.

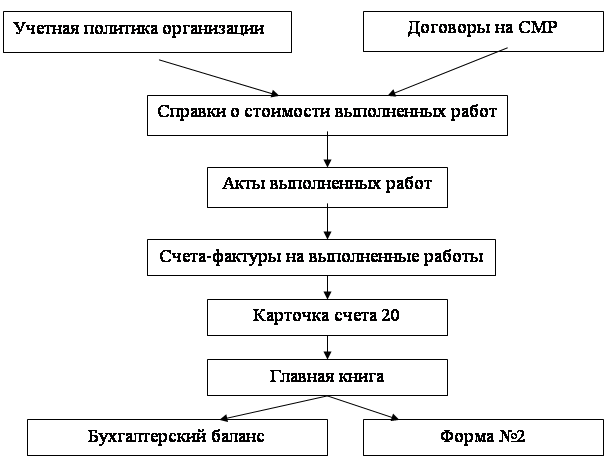

1.2 Характеристика основных операций, их документальное оформление и отражение в учете.

Далее в Табл. 1 приводятся основные и наиболее типичные для данной организации операции связанные с учётом реализованной продукции, проводки, оформляемые при этом документы, задействованные учётные регистры:

Таблица 1

Операции, отражающие учет реализованной продукции

| Операция | Первичный документ | Проводка | Учетный регистр | |

| Д | К | |||

| 1 Оприходована готовая продукция | Документы по оформлению операций по учету затрат, которые в соответствии с Положением… , включаются в себестоимость продукции, по учету затрат вспомогательных производств. | 40 | 20,23 | Ж/о №10 |

| 2 Списана фактическая производственная себестоимость ГП | Документы по оформлению операций по учету затрат, которые в соответствии с Положением…, включаются в себестоимость продукции. | 37 | 20 | Ж/о № 10-1 |

| 3 Оприходована готовая продукция по нормативной себестоимости | 40 | 37 | Ж/о № 10-1 | |

| 4 Отклонения фактической себестоимости ГП от нормативной себестоимости списаны на реализацию (дополнительной проводкой или способом «красное сторно») | 46 | 37 | Ж/о № 10-1 | |

| 5 Выдана со склада и отгружена покупателям ГП | Товарно-транспортная накладная, приказы на отгрузку, счета, карточки складского учета, производственные и материальные отчеты, кассовые и банковские документы, акт приемки -передачи. | 46 | 40 | Ж/о № 11 |

| Реализация по отгрузке 6 Отгружена продукция покупателям | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку. | 62 | 46 | Ж/о №11 |

| 7 Списана себестоимость отгруженной продукции | Товарно-транспортная накладная, приказы на отгрузку, счета, карточки складского учета, производственные и материальные отчеты, кассовые и банковские документы, акт приемки -передачи. | 46 | 40 | Ж/о №11 |

| 8 Начислена сумма НДС по реализованной продукции | Банковские документы (выписки и приложения к ним ) и расчеты по НДС | 46 | 68 | Ж/о №8 |

| 9 Поступили платежи за реализованную продукцию | Ведомости аналитического учета по каждому покупателю и заказчику, кассовые и банковские документы, договора, отгрузочные документы. | 51 | 62 | Ж/о №11 |

| Реализация по оплате 10 Отгружена продукция | Смотри операцию № ? | 45 | 40 | Ж/о №11 |

| 11 Списана себестоимость отгруженной продукции | Договора поставки, накладные, приказы на отгрузку, контракты | 46 | 45 | Ж/о № |

| 12 Получена выручка от реализации | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку | 51 | 46 | Ж/о №11 |

| 13 Начислен НДС по реализованной продукции | Смотри операцию № 8 | 46 | 68 | Ж/о №8 |

| 14 Списан финансовый результат от реализации продукции: а) прибыль б) убыток | Документы по оформлению операций, отражающих формирование финансовых результатов; кассовые и банковские документы. | 46 80 | 80 46 | Ж/о №15 Ж/о №11 |

| 15 Выявлена недостача готовой продукции | Смотри операцию №7 | 84 | 40 | Ж/о №11 |

| 16 Отпуск ГП своим работникам с оплатой в кассу наличными | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку | 73,50 | 46 | Ж/о №11 |

| 17 Отражена реализация продукции при бартерных сделках | Ведомости аналитического учета по каждому покупателю и заказчику, кассовые и банковские документы, договора, отгрузочные документы. | 60 | 62 | Ж/о №11 |

| 18 Реализация ГП своим филиалам, дочерним предприятиям, внутренним подразделениям | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку | 78,79 46 | 46 78,79 | Ж/о №11 Ж/0 № |

| 19 Начисление заработной платы в натуре, выплата дивидендов произведенной продукцией | Смотри операцию №18 | 70,75 | 46 | Ж/о №11 |

| 20 Списание издержек обращения на реализацию готовых изделий | Документы по оформлению расходов, относимых на издержки обращения в соответствии с действующим законодательством | 46,80 | 44 | Ж/о № 10 |

| 21 Отражены средства ранее полученных авансов за ГП, отгруженную покупателям | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку | 64 | 46 | Ж/о №11 |

| 22 Суммы доходов будущих периодов, полученных авансом за представленные услуги | Смотри предыдущие операции | 83 | 46 | Ж/о №11 |

| 23 Стоимость этапов работ, оплаченных заказчиком | Смотри предыдущие операции | 36 | 46 | Ж/о №11 |

| 24 Списание у подрядчиков всех этапов работ, оплаченных заказчиком | !!!!! | 62 | 36 | Ж/о № |

| 25 Списание полностью выполненных строительных работ | Ведомости аналитического учета по каждому покупателю и заказчику, кассовые и банковские документы, договора, отгрузочные документы. | 64 | 62,51 | Ж/о №11, 2 |

| 26 Отражена выручка от реализации при использовании векселей: по мере отгрузки по мере оплаты | Договора поставки, накладные, документы на отгрузку и документы по формированию финансового результата. | 62 50,51,52 83 | 46 83 62 80 | Ж/о №11 Ж/о №15 Ж/о №11 Ж/о №15 |

| 27 Списание разницы при неполной оплате по векселю | Договора поставки, накладные, документы на отгрузку и документы по формированию финансового результата. | 80 | 46,83 | Ж/о №11,15 |

| 28 Отражена реализованная торговая наценка | Кассовые и банковские документы, накладные, расчеты торговой наценки на нереализованные товары, товарные отчеты | 46 | 42 | Ж/о № |

| 29 Коммерческие расходы по окончанию отчетного периода отнесены на себестоимость реализованной продукции | Ведомости аналитического учета по статьям расходов, документы по оформлению расходов, связанных с реализацией и сбытом продукции | 46 | 43 | Ж/о № |

| 30 Отражается как выручка стоимость продукции, работ, услуг, отпущенных своему капитальному строительству | Договора поставки, накладные, приказы на отгрузку, кассовые и банковские документы, счета, товарно-транспортные накладные, документы на отгрузку | 08 | 46 | Ж/о №11 |

| 31 Отражена реализация продукции за наличные (без использования счета 62 ) | Смотри операцию № 30 | 50 | 46 | Ж/о №11 |

| 32 Выручка за реализованную и оплаченную продукцию еще не зачислена на счета денежных средств и показана как числящаяся в пути | Смотри операцию № 30 | 57 | 46 | Ж/о №11 |

Похожие работы

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... произведенные и отгруженные виды продукции и оказанные услуги. 3. Аудит отгруженной и реализованной готовой продукции. 3.1. Методика проведения аудита реализованной и отгруженной продукции Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность. Первичные документы включают: ...

0 комментариев