Управление процессами получения выручки от реализации продукции, работ, услуг

Платежеспособность предприятия, оценка реальных возможностей ее восстановления

Управление ценами в условиях свободной конкуренции

Основные направления деятельности финансовой службы

Цена, ее роль и место в финансовом механизме управления предприятием

Величина - фактическое наличие собственных оборотных средств (может быть определена по балансу п/п)

Анализ безубыточности и его использование в оценке фин сост-я пр-ия

Опр-е критич точки пр-ва

Предельные изд-ки и максимизация прибыли

Рац управл-е запасами как фактор роста прибыли

Рентаб-ть, м-ды ее оц-ки и исп-е в упр-ии пр-ем

Излишки ОС (если есть) и часть прибыли, оставшейся в распоряжении предприятия после расчетов с бюджетом;

Навигация

Излишки ОС (если есть) и часть прибыли, оставшейся в распоряжении предприятия после расчетов с бюджетом;

Билеты по маркетингу

273908

знаков

3

таблицы

10

изображений

1. излишки ОС (если есть) и часть прибыли, оставшейся в распоряжении предприятия после расчетов с бюджетом;

2. прирост устойчивых пассивов.

Как и по самим ОС, по устойчивым пассивам на предприятиях принято определять потребность, т.е. тот их размер, ниже которого они не должны снижаться. Сначала определяется потребность по важнейшим статьям устойчивых пассивов. После определения потребности по устойчивым пассивам по отдельным статьям они складываются и образуется совокупная потребность в устойчивых пассивах к концу планируемого периода. Следует отметить, что источником финансирования увеличения потребности в ОС выступает не вся сумма устойчивых пассивов и даже не потребность в них, а только увеличение потребности в устойчивых пассивах на предстоящий период.

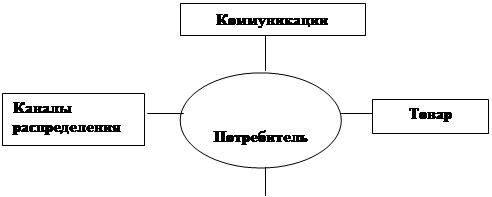

Техника продвижения товаров и роль финансовых служб

Продвижение товаров – это процесс прохождения товаров в пространстве и времени по каналам товародвижения (КТД) от производителей к потребителям.

Техника продвижения товара, определяющая уровень взаимодействия между производителем и потребителями, зависит от длины КТД, т.е. его протяженности и состава. С этой точки зрения выделяют следующие техники продвижения товаров:

(1) – прямые КТД (прямые продажи);

(2) – косвенные каналы.

(1) – эта самая простая техника продвижения товаров, она не включает никак участников КТД (нулевой уровень КТД), существует непосредственная связь между производителем и потребителем: производитель ® потребитель. Эта связь реализуется через продажи:

- по почте;

- по каталогу;

- непосредственно в розницу;

- через наличие фирменных магазинов.

(2) – предполагает наличие независимых участников КТД. Выделяют 3 основных разновидности косвенных КТД:

- одноуровневые каналы: производитель ® предприятие розничной торговли ® потребитель.

- двухуровневые каналы: производитель ® оптовые торговцы ® розничные торговцы ® потребитель.

- трехуровневые каналы: производитель ® оптовые торговцы ® мелкооптовые торговцы ® розничные торговцы ® потребитель.

Роль финансовой службы заключается в экономическом обосновании выбора той или иной техники продвижения товаров на основе сопоставления их плюсов и минусов:

[+] использования независимых участников КТД в продвижении товаров:

1. сокращение издержек на доведение товара до потребителя, которое происходит за счет превращения внутренних издержек производителя во внешние для него издержки:

а) Устраняется проблема организации самостоятельных торговых точек ® нет 2 проблем – высокие начальные издержки и низкий оборот.

б) Издержки снижаются из-за специализации торговых предприятий ® экономия на ресурсах торговых организаций.

в) При использовании косвенных КТД снижаются транзакционные издержки, т.е. те издержки, котрые сопровождают любую рыночную сделку (найти партнера, переговоры, консультации…). Наличие КТД сокращает количество сделок ® снижается общая величина издержек.

2. Фирма, которая исользует независимые КТД, увеличивает свою рентабельность за счет вложения средств в более доходные операции.

3. У фирмы появляется возможность использовать выгодные для нее комбинации КТД.

[-]: 1. Фирма теряет непосредственную связь с потребителем ® снижается точность проведения маркетинговых иследований, а отсюда, снижается точность прогноза финансовых результатов.

2. Уменьшается возможность контроля над распределением и дальнейшим продвижением товаров, а также качеством распределения, что может снизить конкурентоспособность продукции и в конечном итоге негативно повлиять на финансовые результаты. С этой точки зрения финансовый менджер должен принимать участие в выборе такой техники продвижения товаров, которая позволяет сохранить определенный контроль за дальнейшим продвижением товаров и снизить возможное негативное влияние КТД на само предприятие. Возможные варианты организации работы с посредническими организациями: вертикальная интеграция (контрактные отношения, корпоративная интеграция, управляемая интеграция, франчайзинг), горизонтальная интеграция (кооперативы, ассоциации, объединения…), создание предпринимательской сети (неформальное объединение).

Если предприятие-производитель выбрало технику продвижения по косвенным КТД, особое внимание ее финансовой службе и службе сбыта следует уделить выбору видов оптовых организаций, которые будут осуществлять распределение ее товаров, поскольку это непосредственно влияет на качество продвижения товаров и величину расходов по сбыту (оплата услуг посредников виде различных комиссионных выплат). Выделяют следующие основные виды оптовых организаций:

1. оптовые организации производителей – это отдельные подразделения в фирмах производителях (сбытовые конторы, сбытовые отделения, закупочные конторы…).

2. независимые торговые организации, берущие на себя право собственности на товар:

а) дистрибьюторы – крупные оптовики, которые принимают на себя право собственности на товар с полным циклом обслуживания, т.е. полностью осуществляющие все функции по его продвижению;

б) дилеры – независимые (относительно независимые) мелкие оптовые организации, которые совмещают мелкооптовую торговлю с розничной. У крупных фирм-производителей дилеров очень много (до 1000); они владеют ценной информацией, которую сообщают им фирмы; фирмы проводят обучение дилеров.

3. независимые торговые организации, не берущие на себя право собственности на товар:

а) брокеры – это торговцы, которые производят сделки в основном на разовой основе и чаще всего в рамках товарных бирж

б) агенты – оказывают посреднические услуги в продвижении товаров за комиссионное вознаграждение (% от суммы сделки) путем осуществления многоразовых контактов со своими производителями и потребителями.

Валовый маржинальный доход и его значение

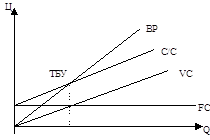

Валовой маржинальный доход (валовая маржа) не является фундаментальной экономической категорией в отличие от валового дохода. Валовая маржа (ВМ) есть счетная величина, по сути представляющая собой комбинацию составных элементов выручки от реализации (ВР).

ВМ=ВР - Переменные издержки на пр-во и реализацию продукции (VC);

или ВМ=Постоянные издержки (FC) + Прибыль (p) от реализации товарной продукции (Т.П.)

Важное значение показателя ВМ состоит в том, что в зарубежной практике разработана целая методика, позволяющая в ходе оперативного и стратегического планирования на основе расчета этого показателя отслеживать зависимость финансовых результатов от величины издержек производства и выручки от реализации. Анализ, позволяющий проследить цепочку показателей "объем продаж – издержки – прибыль", называется операционным анализом.

Используя операционный анализ, ФМР сможет найти ответы на ряд важнейших в его деятельности вопросов:

1) сколько наличного капитала требуется п/п;

2) каким образом можно мобилизовать эти средства;

3) до какой степени можно доводить финансовый риск, используя эффект финансового рычага;

4) как повлияет на прибыль изменение объема производства и реализации и величина с/с продукции.

Основными показателями, используемыми в операционном анализе, являются следующие:

1. ВМ = ВР - переменные издержки производства.

2. Коэффициент валовой маржи = ВМ / ВР.

3. Порог рентабельности (точки безубыточности - ТБУ) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = ВР - порог рентабельности;

б) в % к ВР = порог рентабельности в рублях / ВР.

5. p = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = ВМ / p.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. ВМ - результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показатель валовой маржи называют суммой покрытия или вклада. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи является промежуточным показателем. Он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

6. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого рубля снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Сила воздействия операционного рычага = ВМ / p = (FC + p) / p. Поскольку в состав ВМ входят FC пр-ва, не подверженные изменению по мере увеличения выпуска прд, то рост V пр-ва и реал-ии Т.П. уже по 1 этой причине порождает > сильную динамику роста p. Однако эта более сильная динамика изменения p зависит не толька от св-ва FC. Увеличение V пр-ва сопрождается ростом произв-ти труда (w), снижает с/с прд и увеличивает p пр-я по след. 6 направлениям:

1. Экономия (Э) мат. з-т за счет роста фондоотдачи, что приводит к снижению р-ра амортизации на рубль Т.П.

2. Э за счет снижения норм расхода мат. рес-сов

3. Э за счет ликвидации перерасхода мат. рес-сов против норм

4. Э от снижения или ликвидации потерь от брака, а также > высокой степени утилизации возвратных отходов

5. Э з/п, поскольку рост последней всегда отстает от роста V пр-ва роста w

6. Э на усл.-FC, приходящихся на 1 выпуска Т.П.

Похожие работы

... которое учитывается при сегментации рынка? Что такое «неценовая конкуренция»? Как классифицируются зависимые посредники? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МАРКЕТИНГ Билет № 35 Каковы первопричины, определяющие потребности и поведение человека? Как обрабатываются результаты изучения мотиваций? Что такое « ...

... кадров профессионалов. Существует мнение, что профессиональный уровень управленческого персонала обеспечивается знанием производства и опытом управленческой работы, по необходимости дополненными краткосрочными курсами повышения квалификации или переподготовки. Это ошибочное мнение. Профессиональное мышление формируется на ранних стадиях получения высшего образования и профессиональной ...

... . 1.Ф. Котлер ”Основы маркетинга”,Санкт-Петербург, 1994 г. 2. Ф.Котлер “Маркетинг Менеджмент”, Санкт-Петербург,1998 г. 3. В.Маркова “ Маркетинг услуг”, Москва,1996 г. 4. Журналы “ Aeroflot Inflight Magazine ” 5. Информация из источников компании ОАО “Аэрофлот – Российские Международные Авиалинии ” 125167 Москва Ленинградский проспект д. 37 корп. 9 Анализ маркетинговой и производственной ...

... в крупных городах есть специализированные медицинские центры и клиники, научные медицинские институты, позволяющие оказывать населению высококвалифицированную медицинскую помощь в сложных случаях. ОАО «Аэрофлот - российские авиалинии», Научный Центр сердечно - сосудистой хирургии им. А.Н.Бакулева и Благотворительный общественный фонд «Детские сердца» разработали совместную программу помощи детям ...

0 комментариев