Управление процессами получения выручки от реализации продукции, работ, услуг

Платежеспособность предприятия, оценка реальных возможностей ее восстановления

Управление ценами в условиях свободной конкуренции

Основные направления деятельности финансовой службы

Цена, ее роль и место в финансовом механизме управления предприятием

Величина - фактическое наличие собственных оборотных средств (может быть определена по балансу п/п)

Анализ безубыточности и его использование в оценке фин сост-я пр-ия

Опр-е критич точки пр-ва

Предельные изд-ки и максимизация прибыли

Рац управл-е запасами как фактор роста прибыли

Рентаб-ть, м-ды ее оц-ки и исп-е в упр-ии пр-ем

Излишки ОС (если есть) и часть прибыли, оставшейся в распоряжении предприятия после расчетов с бюджетом;

Навигация

Рентаб-ть, м-ды ее оц-ки и исп-е в упр-ии пр-ем

Билеты по маркетингу

273908

знаков

3

таблицы

10

изображений

2. Рентаб-ть, м-ды ее оц-ки и исп-е в упр-ии пр-ем.

Коэф-ты рентаб-ти (Брейли и Майерсу)

Коэф-т обор-ти А (ВР/Ср ст-ть А) показ-т, наск-ко трудно комп-и пустить в об-т свои А. Высок коэф-т скорее всего свид-т о том, что комп-я раб-т почти на полную мощность. Для нее может оказ-ся сложным развивать дело дальше без доп капвл-й.

Коэф-т обор-ти чист об-го К (отн-е ВР к чист об-му К). Чист об К поддается более точному измер-ю, чем др А. Кр того, ур чист обК м быстрее скорр-ть в завис-ти от врем-х колеб-й ВР прод.

Чистая норма прибыли =(приб до уплаты Н и % -Н)/ВР. Показ-т, какая часть ВР прояв-сь в прибыли.

Обор-ть запасов (с/ст реализ-й прод/ср с/ст запасов) показ-т скорость, с к-й комп-я оборач-т свои запасы. Высок обор-ть м счит-ся признаком высокой эфф-ти, но в то же вр и то, что комп-я с трудом сводит концы с концами.

Ср прод-ть оплаты ДЗ (ср сумма ДЗ/срдневн ВР) показ-т скорость, с к-й пок-ли расплач-ся по счетам. Низкий ур счт-ся пок-лем эфф-й работы, но в то же вр и пок-лем слишком строгой кр-й пол-ки.

Рентаб-ть А (приб до уплаты Н и % -Н)/(ср ст-ть А)

Рентаб-ть собств-го К=приб на обыкн акции/ср ст-ть собств К

Иногда полезно анализ-ть некот-е пок-ли во взаимосвязи. Рентаб-ть А зависит от обор-ти А и нормы приб: приб/А=(ВР/А)*(приб/ВР)

Коэф-т див-х выплат показ-т (див-ды/приб на акцию), какая доля чист приб выплачена в виде див-в

Доля реИ-й приб=1-коэф-т див-х выплат

Увелич-е собств К вслед-ие реИ-я=[(приб-див-ды)/приб]*[приб/собств К]

3. Обяз-ти ФМ-ра. (Большаков-Кузина)

ФМр на предприятии:

специалист-финансист,

специалист, управляющий финансовыми потоками средств,

профессионал, входящий в руководство фирмы

Обязанности финансового менеджера:

руководство и организация финансовой работы на предприятии

периодическая ответственность перед собственниками

разработка планов

разработка инвестиций, расчет альтернативных вариантов, выбор оптимальных с учетом риска

разработка нормативов

определение объема поступлений и расходования денежных средств предприятия

определение кредиторских взаимоотношений предприятия

организация отчетности (бухгалтерской и финансовой) и ее предоставление.

Функции ФМра:

взаимоотношения с банками,

управление наличностью,

привлечение источников финансирования,

кредитная политика (управление дебиторской задолженностью),

выплаты дивидендов,

страхование,

управление целевыми программами (пенсионными, инвестиционными…),

надзор и общее руководство бухгалтерскими функциями.

4. Роль цены в реал-ции стратегии пр-ия.

Цена – фундам-я эк кат-я тов пр-ва, подчин-я дей-ю З-на ст-ти.

Цена – ден оболочка отн-й мены, ст-ти – их сод-ю. Практич проявл-ия сист цен выр-ся в актах купли-продажи, оплаты вып-х работ, услуг. Одним из важн-й эл-в цен пол-ки пр-ия выст-т базовая цена реал-ии пр-ия, опр-я исх из ден выр-я ур индивид изд-к на пр-во и реал-ю прод + норма рентаб-ти. Но рын цены на прод пр-ия не совпад-т с базовой ценой.

ФМ-р, выбирая ценовую пол-ку, д им-ть четкое представление о сист цен в стране, т.к. по отд позициям и наим-м прод цены дотир-ся из бю. Сист цен предст-на 2-мя видами цен: отпускной ценой, ценой оптово-сбыт звена и розничн ценой.

Билет 22

Основные направления деятельности по управлению доходами предприятия

Чтобы определить основные направления деятельности по управлению доходами предприятия, необходимо четко выделить факторы, влияющие на величину прибыли от реализации товарной прд, которая составляет основную массу общего результата хозяйствования. К ним относятся:

1. Рыночные цены реализуемой прд

2. V и стр-ра пр-ва и реал-ии прд

3. Факторы экономии переменных з-т

4. Уровень постоянных издержек на пр-во прд

5. Оптимизация налоговых отчислений от прибыли

В связи с этим можно отметить основные направления деятельности ФМ-ра по управлению доходами. Что касается первого напрвления, то здесь ФМ-р должен сосредоточить основное внимание на реализации эффективной ценовой стратегии предприятия.

Существует несколько видов ценовых стратегий:

1. Установление цен на уровне цен конкурентов – стратегия нейтрального ценообразования. 2. Предприятие устанавливает цены несколько выше, чем у конкурентов – стратегия «снятия сливок» или премиального ценообразования. Она позволяет получить дополнительный доход. Здесь необходимо проанализировать, возможно ли будет окупить потери в результате сокращения объема продаж при повышенных ценах. Т.о., повышение цен д.б. оправдано, например введение дополнительных потребительских услуг, реклама.

3. Установление цен ниже, чем у конкурентов – стратегия ценового прорыва. Здесь предприятие некоторое время получает расширение рынков сбыта, но снижение цен может привести к потере ликвидности предприятия. Т.е. предприятие д.б. уверено в том, что сможет привлечь дополнительные источники финансирования и что конкуренты не будут использовать эту стратегию.

В любом случае установление цен зависит от фактора спроса, точнее эластичности спроса на прд, производимую пр-ем. Алгоритм расчета оптимальных цен и объема продаж:

Собрать данные о прогнозе объема продаж по различным регионам и на их основе провести статистическую обработку, исключив нетипичные показатели, и подсчитать среднее значение.

Методом интерполяции определяется цена для соответственного вида продукции. Цена определяется на основе коэффициентов аппроксимации и данных об объеме продаж.

Осущ. группировка переменной части затрат для каждого вида продукции производимого ассортимента

Определяется оптимальный объем продаж и цена для каждого продукта, которая даст максимальный вклад на покрытие.

ФМ-р должен четко представлять возможные методы определения базовых цен, знать их преимущества и недостатки, сферы применения. К основным методам установления базовых цен относятся:

1. М-д полных издержек

2. М-д маржинальных издержек

3. М-д стоимости изготовления

4. М-д рентабельности инвестиций

5. М-ды маркетинговых оценок.

Наиболее уверсальным и эффективным является метод маржинальных издержек, которой можно назвать составной частью операционного анализа, направленного на выяснения взаимосвязей в системе "объем продаж – издержки – цена - прибыль".

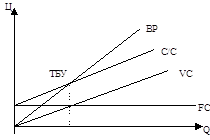

Что касается V реализации, то его величина в силу действия закона спроса напрямую связана с реализацией ценовой политики пр-я. Однако здесь ФМ-р должен в 1 очередь определить объем пр-ва, при котором достигается безубыточная работа предприятия. Расчет порога рентабельности (точки безубыточности) осуществляется в рамкам операционного анализа. Формула расчета критического V реализации такова: Qкрит.= FC / удельный маржинальный доход = FC / (p-VC на 1 прд.)

Чтобы определить необходимый объем продаж для достижения необходимой нормы прибыли, предприятие может использовать следующую ф-лу: Q = (FC + p) / (p-VC).

Важным направлением управления доходами является также выбор оптимальной структуры продаж. Этот выбор в первую очередь определяется не столько фактором максимизации доходов, сколько фактором минимизации предпринимательского риска и на практике реализуется в виде стратегии производственной диверсификации или позиционирования на рынке (нишевания), а также в виде некоторых промежуточных стратегий.

Фактор экономии на постоянных издержкам проявляется в виде действия операционного рычага, заключающегося в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Сила воздействия операционного рычага = Валовая маржа / p = (FC + p) / p. Поскольку в состав ВМ входят FC пр-ва, не подверженные изменению по мере увеличения выпуска прд, то рост V пр-ва и реал-ии Т.П. уже по 1 этой причине порождает > сильную динамику роста p. Однако эта более сильная динамика изменения p зависит не толька от св-ва FC. Увеличение V пр-ва сопрождается ростом произв-ти труда (w), снижает с/с прд и увеличивает p пр-я по след. 6 направлениям:

1. Экономия (Э) мат. з-т за счет роста фондоотдачи, что приводит к снижению р-ра амортизации на рубль Т.П.

2. Э за счет снижения норм расхода мат. рес-сов

3. Э за счет ликвидации перерасхода мат. рес-сов против норм

4. Э от снижения или ликвидации потерь от брака, а также > высокой степени утилизации возвратных отходов

5. Э з/п, поскольку рост последней всегда отстает от роста V пр-ва роста w

6. Э на усл.-FC, приходящихся на 1 выпуска Т.П.

Поскольку величина p в числителе и знаменателе ф-лы СВОР представляет собой одинаковую величину, то p от реал-ии в данном сл. величина прямо пропорц-ая FC пр-ва. Т.о., чем > сложившаяся на пр-ии в начальный период доля FC в ВМ, тем > СВОР на рост p в дальнейшем.

Управление процессом формирования собственных и заемных финансовых ресурсов

Основная цель управления процессом формирования собственных и заемных финансовых ресурсов состоит в формирования рациональной структуры капитала, т.е. в том, чтобы найти правильное соотношение между собственным и заемным капиталом, при котором у п/п будет наибольшая чистая рентабельность (рентабельность собственного капитала) и наивысшая стоимость акций. Здесь необходимо оценить преимущества и недостатки большого удельного веса собственного и заемного капитала.

Большая доля собственных средств ведет к следующим преимуществам:

- высокая платежеспособность и ликвидность.

Она же ведет к следующим недостаткам:

- ограничение инвестиционной деятельности;

- акционеры получают низкие дивиденды;

- если п/п прибегает к дополнительной эмиссии, то это расценивается как негативный сигнал.

При высокой доле заемного капитала преимуществами будут:

- мобильность п/п;

- значительные средства для инвестиций;

- рост рентабельности собственных средств и выплаты дивидендов.

Недостатками при высокой доле заемных средств являются:

- снижение финансовой устойчивости;

- рост предпринимательского риска;

- увеличение вероятности банкротства.

Правила формирования рациональной структуры источников п/п:

- если экономическая рентабельность п/п выше, чем проценты по кредитам, то выгодно привлекать заемный капитал;

- при росте объема производства выгодно привлекать дополнительные заемные средства, так как опережающий рост прибыли обеспечит выполнение условий кредитования;

- при высокой удельном весе постоянных расходов в с/с увеличение величины заемного капитала может привести к отрицательному эффекту операционного рычага;

- если величина прибыли на одну акцию небольшая, то выгодно наращивать собственный капитал за счет эмиссии акций, а не брать кредит;

- п/п не в экстремальных условиях не должно полностью использовать заемные источники финансирования.

В основе принятия решений о формировании рациональной структуры капитала лежит эффект финансового рычага.

Эффект финансового рычага – приращение чистой рентабельности собственных средств, получаемое в результате использования заемных источников (европейский подход).

Эффект финансового рычага – приращение чистой прибыли на одну акцию (американский подход).

Эффект финансового рычага зависит от:

- разницы между экономической рентабельностью(ЭР) и процентами за кредит (D);

- структуры пассивов (отношения заемных средств к собственному капиталу), k;

- ставки налога на прибыль (Т).

Эффект финансового рычага (ЭФР) определяется так:

ЭФР = (1-Т)(ЭР-D)k.

При этом выражение (1-Т)(ЭР-D) называется дифференциалом, а k – плечом финансового рычага.

ЭФР позволяет определить:

1) следует ли наращивать заемные средства и на каких условиях;

2) какая величина риска может быть допустима при изменении ставки процента за кредит и налога;

3) каков риск падения дивидендов и курса ц/б для инвестора.

На принятие решения о структуре капитала оказывают влияние следующие факторы:

1) объем продаж и прибыли;

2) уровень процентных ставок;

3) анализ движения денежных средств п/п;

4) сравнительный анализ п/п данной отрасли;

5) позиции кредиторов (потенциальное согласие на кредитование);

6) цена капитала (с точки зрения цены капитала у каждого п/п оптимальная структура своя: нет единой оптимальной структуры. Оптимальная структура определяется достижением равновесия между различными источниками финансирования, при котором при минимальных затратах на привлеченный капитал будет получена максимальная прибыль);

7) внешние условия (стабильность экономической ситуации).

Операционный рычаг и его воздействие

В зарубежной практике финансового менеджмента разработана методика, позволяющая в ходе оперативного и стратегического планирования отслеживать зависимость финансовых результатов от величины издержек производства и выручки от реализации. Анализ, позволяющий проследить цепочку показателей "объем продаж – издержки – прибыль", называется операционным анализом.

Используя операционный анализ, ФМР сможет найти ответы на ряд важнейших в его деятельности вопросов:

1) сколько наличного капитала требуется п/п;

2) каким образом можно мобилизовать эти средства;

3) до какой степени можно доводить финансовый риск, используя эффект финансового рычага;

4) как повлияет на прибыль изменение объема производства и реализации и величина с/с продукции.

Основными показателями, используемыми в операционном анализе, являются следующие:

1. ВМ = ВР - переменные издержки производства.

2. Коэффициент валовой маржи = ВМ / ВР.

3. Порог рентабельности (точки безубыточности - ТБУ) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = ВР - порог рентабельности;

б) в % к ВР = порог рентабельности в рублях / ВР.

5. p = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = ВМ / p.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. ВМ - результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показатель валовой маржи называют суммой покрытия или вклада. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи является промежуточным показателем. Он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

6. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого рубля снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

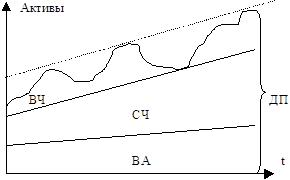

Умеренный вариант финансирования текущих активов

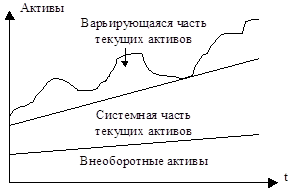

Величина оборотных средств (оборотного капитала или текущих активов) на предприятии определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В западной теории финансового менеджмента существуют две основные трактовки понятия "постоянный оборотный капитал". Согласно первой трактовке постоянный оборотный капитал (или cистемная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как необходимый минимум текущих активов для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Последняя трактовка близка к понятию совокупного норматива оборотных средств, используемому в отечественной практике финансового управления, который определяет общую минимальную потребность в собственных оборотных средствах предприятия для нужд производственно-коммерческой деятельности.

Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующей периоду высокой деловой активности.

В западной теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны 3 модели поведения: агрессивная; консервативная; умеренная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП - ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введем следующие обозначения:

ВА - внеоборотные активы;

ТА - текущие активы (ТА = СЧ + ВЧ);

СЧ - cистемная часть текущих активов;

ВЧ - варьирующаяся часть текущих активов;

КЗ - краткосрочная кредиторская задолженность;

ДЗ - долгосрочный заемный капитал;

СК - собственный капитал;

ДП - долгосрочные пассивы (ДП = СК + ДЗ);

ОК - чистый оборотный капитал (ОК = ТА - КЗ).

В основу всех моделей положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и cистемная часть текущих активов должны покрываться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

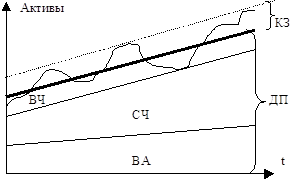

Умеренная (компромиссная) модель финансирования текущих активов наиболее реальна. В этом случае внеоборотные активы, cистемная часть текущих активов и приблизительно половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0.5*ВЧ). Безусловно, в отдельные моменты времени предприятие может иметь излишние текущие активы, что отрицательно сказывается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5*ВЧ

Статическое представление умеренного варианта на основе баланса предприятия выглядит след. образом:

| Актив | Пассив | |

| СЧ | КЗ | |

| ~50% | ДЗ | |

| ВЧ | ||

| СК | ||

| ВА |

Если представить компромиссную модель финансирования текущих активов в динамике на графике, то она будет иметь след. вид:

Билет 23

Финансовая устойчивость и способы ее оценки

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние ее активов и пассивов задачам ее финансово-хозяйственной деятельности.

На практике следует соблюдать следующее соотношение:

Оборотные активы < собственный капитал Х 2 - Внеоборотные активы.

Если по данным баланса предприятия данное условие на начало и конец отчетного периода соблюдается, организация является финансово независимой.

Это самый простой и приближенный способ оценки финансовой устойчивости.

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат (ЗЗ), получаемый в виде разницы величины источников средств и величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств, равное разнице величины источников собственных средств и величины основных средств и вложений:

СОС = капитал и резервы - внеоборотные активы - [убытки, если есть].

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств, или функционирующий капитал (КФ):

КФ = капитал и резервы + долгосрочные пассивы - внеоборотные активы - [убытки].

3. Общая величина основных источников формирования запасов и затрат:

ВИ = Собственные и долгосрочные заемные источники + краткосрочные кредиты и займы - Внеоборотные активы - [убытки].

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

± Фс = СОС - 33;

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

± Фт = КФ - ЗЗ;

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

± Фо = ВИ - 33.

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

![]() 1, если Ф > 0

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Возможно выделение 4-х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости, т.е. трехкомпонентный показатель типа финансовой ситуации: S ={1, 1, 1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность, т.е. S = {0, 1, 1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов, т.е. S={0, 0, 1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности, т.е. S = {0, 0, 0}. В этой ситуации необходима комплексная оптимизация структуры пассивов и активов предприятия.

Более углубленное исследование финансовой устойчивости предприятия производится на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей:

1. Общая величина неплатежей:

просроченная задолженность по ссудам банка;

просроченная задолженность по расчетным документам

поставщиков;

недоимки в бюджеты;

прочие неплатежи, в том числе по оплате труда;

2. Причины неплатежей:

недостаток собственных оборотных средств;

сверхплановые запасы товарно-материальных ценностей;

товары отгруженные, не оплаченные в срок покупателями;

товары на ответственном хранении у покупателей ввиду отказа от акцепта;

иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования.

3. Источники, ослабляющие финансовую напряженность:

временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты:

Коэффициенты, характеризующие структуру капитала

1. Коэффициент финансовой независимости (к-т автономии)

Собственный капитал

U1= Общая сумма капитала

U1 ³ 0,5

Показывает удельный вес собственных средств в общей сумме источников финансирования.

2. Коэффициент капитализации

Заемный капитал

U2= Собственный капитал

U2 £ 1

Указывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств.

3. Коэффициент финансирования

Собственный капитал 1 .

U3= Заемный капитал = U2

U3 ³ 1

Показывает соотношение собственных и заемных средств.

4. Коэффициент покрытия инвестиций

Собств. К + долгоср. обяз-ва

U4= Общая сумма капитала

U4 ³ 0,9; критич. - U4 £ 0,75

Показывает, какая часть актива финансируется за счет устойчивых источников (собственный капитал + долгосрочные кредиты и займы).

Коэффициенты, характеризующие рациональность размещения финансовых ресурсов

5. Коэффициент обеспеченности собственными источниками финансирования (у нас - СОС)

СОС

U5= Оборотные средства

U5 ³ 0,5 (мир. практика), U5 ³ 0,1 (ФСДН)

Показывает, какая часть оборотных активов финансируется за счет собственных источников.

6. Коэффициент обеспеченности материальных запасов

СОС

U6= ЗЗ

U6 ³ 0,5 (0,6)

Показывает, какая часть материально-производственных запасов финансируется за счет собственных источников.

7. Коэффициент финансовой независимости в части формирования запасов

ЗЗ 1 .

U7= СОС = U6

1£U7 £ 2

Показывает долю вложенных в запасы (омертвленных) собственных оборотных средств.

8. Коэффициент маневренности собственного капитала

СОС

U8= Собственный капитал

U8 ³ 0,5

Показывает, какая доля собственных средств предприятия находится в мобильной форме.

9. Коэффициент маневренности функционирующего капитала

Денежные средства +

краткоср. фин. вложения

U9= КФ

Показывает, какая часть функционирующего капитала вложена в высоколиквидные активы.

10. Индекс постоянного актива

Внеоборотные активы

U10= Собственный капитал =1 - U8

U10 £ 0,5

Показывает, какая доля собственных средств предприятия находится в иммобилизованной форме.

11. Коэффициент реальной стоимости имущества

Реальные активы

U11= Общая S капитала

U11 ³ 0,5

Показывает какую долю в стоимости имущества составляют СП. Реальн. активы = ОС (остат. ст-ть) + Пр. запасы + НЗП + МБП (остат. ст-ть).

Метод полных издержек для определения базовой цены

Метод полных издержек при определениии базовой цены заключается в следующем: К полной сумме затрат (пост. и перемен.) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. Влюбом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Преимущество метода: обеспечивает полное покрытие всех затрат и получение планируемой прибыли.

Недостатки метода: Игнорируется эластичность спроса. Снижаются конкурентные стимулы к снижению издержек. Цена не м.б. уст-на до тех пор, пока не определена доля постоянных затрат в общей их сумме и не определен уровень спроса, а уровень спроса не м.б. определен без установления цены.

Сфера применения метода: Наиболее распространенный метод. Применяется на предприятиях с четко выраженной товарной диверсификацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Взаимодействия в системе «Затраты-Объем-Прибыль»

В зарубежной практике финансового менеджмента разработана методика, позволяющая в ходе оперативного и стратегического планирования отслеживать зависимость финансовых результатов от величины издержек производства и выручки от реализации. Анализ, позволяющий проследить цепочку показателей "объем продаж – издержки – прибыль", называется операционным анализом.

Используя операционный анализ, ФМР сможет найти ответы на ряд важнейших в его деятельности вопросов:

1) сколько наличного капитала требуется п/п;

2) каким образом можно мобилизовать эти средства;

3) до какой степени можно доводить финансовый риск, используя эффект финансового рычага;

4) как повлияет на прибыль изменение объема производства и реализации и величина с/с продукции.

Основными показателями, используемыми в операционном анализе, являются следующие:

1. ВМ = ВР - переменные издержки производства.

2. Коэффициент валовой маржи = ВМ / ВР.

3. Порог рентабельности (точки безубыточности - ТБУ) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = ВР - порог рентабельности;

б) в % к ВР = порог рентабельности в рублях / ВР.

5. p = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = ВМ / p.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. ВМ - результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показатель валовой маржи называют суммой покрытия или вклада. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи является промежуточным показателем. Он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

6. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого рубля снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Сила воздействия операционного рычага = ВМ / p = (FC + p) / p. Поскольку в состав ВМ входят FC пр-ва, не подверженные изменению по мере увеличения выпуска прд, то рост V пр-ва и реал-ии Т.П. уже по 1 этой причине порождает > сильную динамику роста p. Однако эта более сильная динамика изменения p зависит не толька от св-ва FC. Увеличение V пр-ва сопрождается ростом произв-ти труда (w), снижает с/с прд и увеличивает p пр-я по след. 6 направлениям:

1. Экономия (Э) мат. з-т за счет роста фондоотдачи, что приводит к снижению р-ра амортизации на рубль Т.П.

2. Э за счет снижения норм расхода мат. рес-сов

3. Э за счет ликвидации перерасхода мат. рес-сов против норм

4. Э от снижения или ликвидации потерь от брака, а также > высокой степени утилизации возвратных отходов

5. Э з/п, поскольку рост последней всегда отстает от роста V пр-ва роста w

6. Э на усл.-FC, приходящихся на 1 выпуска Т.П.

Суть вопроса таким образом состоит в том, что p растет за счет увеличения производительной силы труда, а более сильную динамику роста p против темпов роста V пр-ва и реал-ии прд двигают совместно FC и в неменьшей степени VC.

Поскольку величина p в числителе и знаменателе ф-лы СВОР = (FC+p) / p представляет собой одинаковую величину, то p от реал-ии в данном сл. величина прямо пропорц-ая FC пр-ва. Т.о., чем > сложившаяся на пр-ии в начальный период доля FC в ВМ, тем > СВОР на рост p в дальнейшем.

Агрессивный вариант финансирования текущих активов

Величина оборотных средств (оборотного капитала или текущих активов) на предприятии определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В западной теории финансового менеджмента существуют две основные трактовки понятия "постоянный оборотный капитал". Согласно первой трактовке постоянный оборотный капитал (или cистемная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как необходимый минимум текущих активов для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Последняя трактовка близка к понятию совокупного норматива оборотных средств, используемому в отечественной практике финансового управления, который определяет общую минимальную потребность в собственных оборотных средствах предприятия для нужд производственно-коммерческой деятельности.

Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующей периоду высокой деловой активности.

В западной теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны 3 модели поведения: агрессивная; консервативная; умеренная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП - ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введем следующие обозначения:

ВА - внеоборотные активы;

ТА - текущие активы (ТА = СЧ + ВЧ);

СЧ - cистемная часть текущих активов;

ВЧ - варьирующаяся часть текущих активов;

КЗ - краткосрочная кредиторская задолженность;

ДЗ - долгосрочный заемный капитал;

СК - собственный капитал;

ДП - долгосрочные пассивы (ДП = СК + ДЗ);

ОК - чистый оборотный капитал (ОК = ТА - КЗ).

В основу всех моделей положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и cистемная часть текущих активов должны покрываться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

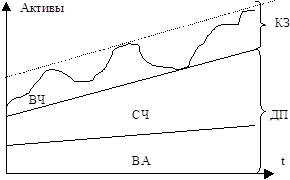

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ

Статическое представление агрессивного варианта на основе баланса предприятия выглядит след. образом:

| Актив | Пассив | |

| СЧ | КЗ | |

| ВЧ | ДЗ | |

| СК | ||

| ВА |

Если представить агрессивную модель финансирования текущих активов в динамике на графике, то она будет иметь след. вид:

Билет 24

Платежные инструменты в безналичных расчетах

См. билет 12/3 (Настя)

Валовая маржа и доходность вложений

Валовая маржа (валовой маржинальный доход) не является фундаментальной экономической категорией в отличие от валового дохода. Валовая маржа (ВМ) есть счетная величина, по сути представляющая собой комбинацию составных элементов выручки от реализации (ВР).

ВМ=ВР - Переменные издержки на пр-во и реализацию продукции (VC);

или ВМ=Постоянные издержки (FC) + Прибыль (p) от реализации товарной продукции (Т.П.)

Важное значение показателя ВМ состоит в том, что в зарубежной практике разработана целая методика, позволяющая в ходе оперативного и стратегического планирования на основе расчета этого показателя отслеживать зависимость финансовых результатов от величины издержек производства и выручки от реализации. Анализ, позволяющий проследить цепочку показателей "объем продаж – издержки – прибыль", называется операционным анализом.

Используя операционный анализ, ФМР сможет найти ответы на ряд важнейших в его деятельности вопросов:

1) сколько наличного капитала требуется п/п;

2) каким образом можно мобилизовать эти средства;

3) до какой степени можно доводить финансовый риск, используя эффект финансового рычага;

4) как повлияет на прибыль изменение объема производства и реализации и величина с/с продукции.

Основными показателями, используемыми в операционном анализе, являются следующие:

1. ВМ = ВР - переменные издержки производства.

2. Коэффициент валовой маржи = ВМ / ВР.

3. Порог рентабельности (точки безубыточности - ТБУ) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = ВР - порог рентабельности;

б) в % к ВР = порог рентабельности в рублях / ВР.

5. p = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = ВМ / p.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. ВМ - результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показатель валовой маржи называют суммой покрытия или вклада. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи является промежуточным показателем. Он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

6. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого рубля снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Для оценки доходности вложений используют различные показатели рентабельности:

1. Рентабельность активов (авансированного капитала): Rак = Чист.p / ср. вел-на Ак * 100%. Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в Ак.

2. R текущих активов: Rтек.ак.= Чист.p / ср. вел-на Тек.Ак * 100%. Показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в Тек.Ак.

3. R инвестиций: Rинв.= EBT / (Валюта б-са – Краткоср. обяз-ва) * 100%. Отражает эффективность использования средств, инвестированных в пр-е.

4. Рентабельность собственного капитала: Rск = Чист.p / СК * 100%. Указывает на величину прибыли, получаемой с каждого рубля, вложенного в предприятие собственниками.

5. Рентабельность заемного капитала: Rзк = Р-ды, связ. с привлечением заем. ср-в / ЗК * 100%. Характеризует стоимость привлечения заемных ср-в.

6. Рентабельность совокупных вложений: Rк = (Чист.p + Р-ды, связ. с привлечением заем. ср-в) / Совокупный К * 100%. Характеризует доходность вложений совокупных вкладчиков капитала (собственников и кредиторов).

7. Рентабельность продаж (прд): Rпрд = Чист.p / ВР * 100%. Показывает, какую прибыль имеет предприятие с каждого рубля реализации.

8. Прибыльность = Баланс.p / З-ты на пр-во и реал-ю * 100%. Характеризует эффективность произведенных затрат.

9. Доход на 1 обыкновенную акцию: EPS = (Чист.p - Выплач. дивиденды по привилег. акциям) / Кол-во обыкн. акций в обращении. Этот показатель в значительной степени влияет на рыночную цену акций.

10. Коэффициент отношения текущей рыночной цены акций к доходам: P/E Ratio = Текущая рыночная цена обыкновенных акций / (Чист.p - Выплач. дивиденды по привилег. акциям). Этот показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент на один рубль прибыли на акцию.

Направления поиска увеличения доходов предприятия

Чтобы определить основные направления поиска увеличения доходов предприятия, необходимо четко выделить факторы, влияющие на величину прибыли от реализации товарной прд, которая составляет основную массу общего результата хозяйствования. К ним относятся:

1. Рыночные цены реализуемой прд

2. V и стр-ра пр-ва и реал-ии прд

3. Факторы экономии переменных з-т

4. Уровень постоянных издержек на пр-во прд

5. Оптимизация налоговых отчислений от прибыли

В связи с этим можно отметить основные направления поиска увеличения доходов предприятия. Что касается первого напрвления, то здесь ФМ-р должен сосредоточить основное внимание на реализации эффективной ценовой стратегии предприятия.

Существует несколько видов ценовых стратегий:

1. Установление цен на уровне цен конкурентов – стратегия нейтрального ценообразования. 2. Предприятие устанавливает цены несколько выше, чем у конкурентов – стратегия «снятия сливок» или премиального ценообразования. Она позволяет получить дополнительный доход. Здесь необходимо проанализировать, возможно ли будет окупить потери в результате сокращения объема продаж при повышенных ценах. Т.о., повышение цен д.б. оправдано, например введение дополнительных потребительских услуг, реклама.

3. Установление цен ниже, чем у конкурентов – стратегия ценового прорыва. Здесь предприятие некоторое время получает расширение рынков сбыта, но снижение цен может привести к потере ликвидности предприятия. Т.е. предприятие д.б. уверено в том, что сможет привлечь дополнительные источники финансирования и что конкуренты не будут использовать эту стратегию.

В любом случае установление цен зависит от фактора спроса, точнее эластичности спроса на прд, производимую пр-ем. Алгоритм расчета оптимальных цен и объема продаж:

Собрать данные о прогнозе объема продаж по различным регионам и на их основе провести статистическую обработку, исключив нетипичные показатели, и подсчитать среднее значение.

Методом интерполяции определяется цена для соответственного вида продукции. Цена определяется на основе коэффициентов аппроксимации и данных об объеме продаж.

Осущ. группировка переменной части затрат для каждого вида продукции производимого ассортимента

Определяется оптимальный объем продаж и цена для каждого продукта, которая даст максимальный вклад на покрытие.

ФМ-р должен четко представлять возможные методы определения базовых цен, знать их преимущества и недостатки, сферы применения. К основным методам установления базовых цен относятся:

1. М-д полных издержек

2. М-д маржинальных издержек

3. М-д стоимости изготовления

4. М-д рентабельности инвестиций

5. М-ды маркетинговых оценок.

Наиболее уверсальным и эффективным является метод маржинальных издержек, которой можно назвать составной частью операционного анализа, направленного на выяснения взаимосвязей в системе "объем продаж – издержки – цена - прибыль".

Что касается V реализации, то его величина в силу действия закона спроса напрямую связана с реализацией ценовой политики пр-я. Однако здесь ФМ-р должен в 1 очередь определить объем пр-ва, при котором достигается безубыточная работа предприятия. Расчет порога рентабельности (точки безубыточности) осуществляется в рамкам операционного анализа. Формула расчета критического V реализации такова: Qкрит.= FC / удельный маржинальный доход = FC / (p-VC на 1 прд.)

Чтобы определить необходимый объем продаж для достижения необходимой нормы прибыли, предприятие может использовать следующую ф-лу: Q = (FC + p) / (p-VC).

Важным направлением управления доходами является также выбор оптимальной структуры продаж. Этот выбор в первую очередь определяется не столько фактором максимизации доходов, сколько фактором минимизации предпринимательского риска и на практике реализуется в виде стратегии производственной диверсификации или позиционирования на рынке (нишевания), а также в виде некоторых промежуточных стратегий.

Фактор экономии на постоянных издержкам проявляется в виде действия операционного рычага, заключающегося в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Сила воздействия операционного рычага = Валовая маржа / p = (FC + p) / p. Поскольку в состав ВМ входят FC пр-ва, не подверженные изменению по мере увеличения выпуска прд, то рост V пр-ва и реал-ии Т.П. уже по 1 этой причине порождает > сильную динамику роста p. Однако эта более сильная динамика изменения p зависит не толька от св-ва FC. Увеличение V пр-ва сопрождается ростом произв-ти труда (w), снижает с/с прд и увеличивает p пр-я по след. 6 направлениям:

1. Экономия (Э) мат. з-т за счет роста фондоотдачи, что приводит к снижению р-ра амортизации на рубль Т.П.

2. Э за счет снижения норм расхода мат. рес-сов

3. Э за счет ликвидации перерасхода мат. рес-сов против норм

4. Э от снижения или ликвидации потерь от брака, а также > высокой степени утилизации возвратных отходов

5. Э з/п, поскольку рост последней всегда отстает от роста V пр-ва роста w

6. Э на усл.-FC, приходящихся на 1 выпуска Т.П.

Поскольку величина p в числителе и знаменателе ф-лы СВОР представляет собой одинаковую величину, то p от реал-ии в данном сл. величина прямо пропорц-ая FC пр-ва. Т.о., чем > сложившаяся на пр-ии в начальный период доля FC в ВМ, тем > СВОР на рост p в дальнейшем.

Консервативный вариант финансирования текущих активов

Величина оборотных средств (оборотного капитала или текущих активов) на предприятии определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В западной теории финансового менеджмента существуют две основные трактовки понятия "постоянный оборотный капитал". Согласно первой трактовке постоянный оборотный капитал (или cистемная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как необходимый минимум текущих активов для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Последняя трактовка близка к понятию совокупного норматива оборотных средств, используемому в отечественной практике финансового управления, который определяет общую минимальную потребность в собственных оборотных средствах предприятия для нужд производственно-коммерческой деятельности.

Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующей периоду высокой деловой активности.

В западной теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны 3 модели поведения: агрессивная; консервативная; умеренная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП - ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введем следующие обозначения:

ВА - внеоборотные активы;

ТА - текущие активы (ТА = СЧ + ВЧ);

СЧ - cистемная часть текущих активов;

ВЧ - варьирующаяся часть текущих активов;

КЗ - краткосрочная кредиторская задолженность;

ДЗ - долгосрочный заемный капитал;

СК - собственный капитал;

ДП - долгосрочные пассивы (ДП = СК + ДЗ);

ОК - чистый оборотный капитал (ОК = ТА - КЗ).

В основу всех моделей положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и cистемная часть текущих активов должны покрываться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК = ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + ВЧ

Статическое представление консервативного варианта на основе баланса предприятия выглядит след. образом:

| Актив | Пассив | |

| СЧ | ДЗ | |

| ВЧ | ||

| СК | ||

| ВА |

Если представить консервативную модель финансирования текущих активов в динамике на графике, то она будет иметь след. вид:

Билет 25

Возможные виды деятельности на предприятии и структурирование доходов

По своему экономическому содержанию ВР является основным источником денежных доходов предприятия. Выручка от реализации - сумма денежных средств, поступивших на расчетные или иные счета предприятия за отгруженную покупателям продукцию или за оказанные им услуги. Поступление выручки- это завершающий момент в кругообороте средств предприятия, после которого предприятие будет располагать денежными средствами для дальнейшего обеспечения своей нормальной хозяйственной деятельности.

Вся выручка от реализации продукции распадается на 2 части:

1. Выручка от реализации продукции промышленного назначения (выручка по основной деятельности предприятия)- основная часть выручки от реализации продукции (90% раньше).

2. Выручка от оказания всех видов услуг непромышленного характера (выручка от реализации продукции подсобного с/х, от оказания услуг промыслов, транспортного цеха предприятия, от реализации различных излишних, залежалых ТМЦ, от посреднических и иных операций, от сдачи имущества в аренду).

ВР будучи финансовой категорией выступает как 1 из главных источников поступления ФР и денежных ср-в пр-я. ФР - это валовой доход, используемый в процессе его распределения на ФОТ и денежные накопления, а денежные ср-ва - оборотные ср-ва и амортизация.

Валовый доход – фундаментальная экономическая и финансовая категория, важнейший источник фин. ресурсов п/п и государства, хар-т фин. рез-т деятельности п/п, выступает категорией обществ. воспр-ва, результатом взаимодействия всех его стадий: производства, распределения, обмена и потребления; воплощением необх. и прибав. труда. Натур. форма – общественный продукт, произведенный товар. Матер. основа – вновь созданная в процессе производства стоимость, которая представлена в виде стоимости необх. продукта (оплаты труда) и стоимости прибавочного продукта (чистого дохода). Воспроизводственный аспект: стоимость валового продукта за «-» части стоимости произведенного продукта, возмещающей вложенный в производство и потребленный в нем постоянный капитал. Денежная форма валового дохода – ФОТ и денежные накопления.

Денежные накопления (ДН) - это чистый доход общества, реализуемый в денежной форме на предприятиях сферы ма. пр-ва. Чистый доход - это категория пр-ва, связанная с процессом деления труда на необходимый и прибавочный. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход об-ва) реализуется в денежной форме и обособляется в самостоятельную категорию - ДН. Превышение цены над полной себестоимостью - величина ДН.

ДН реализуются в формах:

Прибыль от реализации Т.П.

НДС +косвенные налоги (акцизы).

Прочие формы ДН (отчисления во ВБФ: ФОМС, ФСС, ПФ, ФЗ, налоги на себестоимость).

Выделение прибыли, связанное с тем, что предприятия являются обособ. ХС, поэтому необходимо обособить часть ДН на уровне предприятий в форме прибыли.

Прибыль от реализации ТП - форма ДН, которая выражает часть стоимости создаваемого в процессе производства прибавочного продукта и поступает в распоряжение предприятия для удовлетворения его хозяйственных потребностей.

Кроме П от реализации ТП основной деятельности в состав Валовой П входит П(У) по непромышленной деятельности. Эта часть П включает П или убытки по таким хозяйственным операциям:

Выполнение работ и услуг по капитальному строительству и всем видам ремонтных работ.

Реализация продукции подсоб. с/х пред.

Реализация Т и У транспортных хозяйств.

Все доходы от посреднических операций в виде П.

Реализация излишних материальных ценностей в части ОбФ.

Реализация прочего имущества предприятия.

Прочие направления реализации.

Кроме этого в состав валовой П входит также П (У) по внереализационным операциям, которые определяются как сальдо внереализационных доходов предприятия и внереализационных расходов.

К внереализационным доходам относят:

Доходы от долевого участия в совместных предприятиях.

Доходы от сдачи имущества в аренду.

Доходы по цб, принадлежащим предприятию.

Суммы, безвозмездно передаваемые другими хозяйственными органами (спонсорами).

Суммы частичного возмещения ущерба, которые взыскиваются с ФЛ и ЮЛ.

Суммы, поступившие по ранее списанным долгам и дебиторской задолженности.

Штрафы, пени, получаемые данным предприятием от всех других подорганов.

К внереализационным расходам относят:

Штрафы, пени, неустойки, выплачиваемые другим хозяйственным органам.

Потери от стихийных бедствий.

Потери от операций с тарой.

Потери от списания дебиторской задолженности.

Т.о. валовая П предприятия представляет собой итог его всей ХД и называется Фин. Результатом его ХД и = П от реализации ТП + П (У) по прочей реализации + П (У) по внереализационным операциям.

Управление дебиторской задолженностью

Управление ДЗ как элемент финансового управления включает след. направления деятельности ФМ-ра:

1. Выбор и реализация рациональной кредитной политики предприятия. КрП – это проводимая фин. директором совместно с отделом сбыта линия в области проведения рассчетов за отгруженную прд. КрП - это решение о том, кому из покупателей, в каком порядке, т.е. в каком размере и на какой срок, предоставит комм. Кр за отгруж. прд в соответ. с заключенным договором поставки.

2. Политика взыскания просроченных и безнадежных долгов.

3. Политика использования сумм, причитающихся предприятию по результатам прерасчетов с бюджетом.

4. Политика в области взаимоотношений предприятия с факторинговыми компаниями, товарными и валютными биржами, брокерсими конторами и КБ по поводу пречисления и послед. использования ср-в на их корресп., спец., и рассчет. счета

Т.о. Управление ДЗ шире КрП пр-я.

Помимо пречисленных напрвлений деятельности ФМ-ра в рамках Упр-я ДЗ он д. контролировать дебетовые остатки по след. счетам расчетов:

1. по имущ. и личн. страх-ю

2. внебюджет. платежам

3. соц. страх-ю и обеспечению

4. р-там с учредителями

5. с дочерними компаниями (межбаланс. р-ты)

6. по в/хоз. р-там с филиалами и представительствами (в/баланс. р-ты)

7. по авансам выданным

8. по нек. др. счетам

Принципы упр-я ДЗ:

1. Обяз-ть принятия решений по каждому виду и разновидности ДЗ, имеющейся на б-се.

2. Любая ДЗ - отвлеченные в определенные р-ды ден. ср-ва ® Пр-п минимизации всех видов и разновидностей ДЗ в практич. фин. работе.

3. В составе ДЗ не просто отвлеченные в нее ден. ср-ва пр-я, а деньги с приращением, с доходом, с прибылью ® Пр-п выделения прибыльной ДЗ.

4. Пр-п выделения прибыльной ДЗ ® Пр-п максимизации прибыли. Он означает принципиальное и по каждому виду ДЗ раздельное решение ФМ-ра о Ц/с-ти минимизировать, сохранять опред. V или максимизировать прибыльную ДЗ.

Все зависит от общего фин.состояния, оценки ФМ-ром его возможностей и перспектив развития пр-я. ФМ-р д. помнить, что не существует либеральной п-ки упр-я ДЗ. Особенно в РФ возможна только жестка п-ка упр-я ДЗ, предусматривающая осознанный и расчетливый риск. Трактовать сомнительные долги как часть необходимых з-т пр-я, м. лишь на основе реализации след. пр-па:

5. Пр-п установления Кр-х лимитов для кажд. покупателя и общего Кр-го лимита для новых и возможных покупателей.

6. Пр-п разделения коммерч. и потребительского Кр-в при продаже товаров ю.л. и ф.л.

7. Последний пр-п м.б. представлен как пр-п разделения нал. и б/нал. оборота.

8. При данном V собств. ОбС без привлечения заемного финансирования рост или снижение ДЗ сопровождается однонаправленным движением КрЗ. ФМ-р д. следить за размером общего разворота ДЗ и КрЗ на б-се пр-я. В этом состоит содержание пр-па двойного слежения.

При устойчивом росте общего разворота ДЗ и КрЗ имеет место систематическое привлечение долгового финансирования, которое не м. завершиться в кругообороте ден. ср-в в полном объеме. Следствием такого положения является значительный V просроч. ссуд банков, штрафных санкций со стороны поставщиков, банков, бюджета и внебюджетных фондов, а также фактическое отсутствие остатка денежных ср-в пр-я на р/сч на отчетную дату.

Определение базовой цены с помощью метода маржинальных издержек

Метод маржинальных издержек в установлении базовых цен на продукцию, производимую предприятием, заключается в следующем: К пременным затратам на 1 прд добавляется сумма (процент), покрывающая постоянные затраты и обеспечивающая достаточную норму прибыли.

Базовая формула: Ц = VC + (FC + p)/Q

Пример: Прогнозируемый объем продаж – 1000 шт. Переменные затраты на единицу изделия – 15 руб. Планируемые постоянные затраты на период – 2000 руб. Желаемый планируемый объем прибыли – 800 руб.

Желаемый результат от реализации после возмещения переменных затрат (FC + p): 2000 + 800 = 2800 руб.

Желаемый результат от реализации после возмещения переменных затрат на единицу изделия: 2800 руб. / 1000 шт. = 2 руб. 80 коп.

Цена = 15 руб. + 2 руб. 80 коп. = 17 руб. 80 коп.

Преимущества метода: Обеспечивает более широкие возможности ценообразования – полное покрытие постоянных затрат и максимизация прибыли. Внедрение метода облегчается введением в учетную практику и отчетность классификации затрат на пременные и условно постоянные.

Недостатки метода: Метод основан на немарксистской теории стоимости и пока недостаточно известен в России. Его внедрение наталкивается на неприятие частью хозяйственников импортных приемов ведения дел.

Сфера применения: Метод применим практически для любых предприятий.

Роль цены в реализации стратегии предприятия

Ценовая стратегия является важнейшей составной частью общей стратегии развития предприятия, поскольку от правильного установления цены на производимую прд напрямую зависят возможности компании по реализации своей рыночной стратегии. Наиболее важное значение ценовая политика предприятия имеет для эффективного управления доходами фирмы, поскольку величина прибыли от реализации товарной прд напрямую зависит от рыночных цен на эту прд.

Существует несколько видов ценовых стратегий:

Установление цен на уровне цен конкурентов – стратегия нейтрального ценообразования. Здесь уменьшается финансовая устойчивость предприятия, ликвидность и платежеспособность.

Предприятие устанавливает цены несколько выше, чем у конкурентов – стратегия «снятия сливок» или премиального ценообразования. Она позволяет получить дополнительный доход. Здесь необходимо проанализировать, возможно ли будет окупить потери в результате сокращения объема продаж при повышенных ценах. Т.о., повышение цен д.б. оправдано, например введение дополнительных потребительских услуг, реклама.

Установление цен ниже, чем у конкурентов – стратегия ценового прорыва. Здесь предприятие некоторое время получает расширение рынков сбыта, но снижение цен может привести к потере ликвидности предприятия. Т.е. предприятие д.б. уверено в том, что сможет привлечь дополнительные источники финансирования и что конкуренты не будут использовать эту стратегию.

Выбирая ценовую стратегию, необходимо определить долю постоянных затрат в цене, определит, есть ли возможность для их снижения. Разработка системы бюджетирования затрат для их оптимизации позволяет предприятию разработать оптимальную ценовую стратегию. Разработка ценовой стратегии осуществляется в несколько этапов:

сбор исходной информации.

стратегический анализ

формирование стратегии предприятия

На первом этапе составляется бюджет затрат, определяются поставщики и покупатели. Т.о., ценовая стратегия является частью бизнес-плана. Затем проводится углубленный финансовый анализ, что позволяет определить спрос на продукцию и ассортиментную политику предприятия. От понятия эластичности спроса зависит равновесная цена. Ценовая эластичность – это выражение в % объема продаж товара в результате изменения его цены. Обычно это отрицательный показатель, т.к. увеличения цены обычно ведет к снижению спроса. Существуют определенные ограничения при использовании понятия ценовой эластичности, т.к. эластичность обычно определяется на основе прошлых данных и ее значение для прогнозирования зависит от стабильности условий.

Поскольку определение ценовой политики – сложное мероприятие, необходимо разработать такую ценовую политику, которая позволила бы привлечь дополнительных потребителей продукции. Один из вариантов такой политики – предоставление системы скидок. Эти скидки м.б. как простыми, так и накопительными. Простые скидки обычно – снижают цены на конкретную партию товара. Накопительные скидки – снижают цены на все товары как приобретенные в течение определенного времени, так и без ограничения временного. Разновидностью накопительных скидок являются бонусы. Здесь в пользу покупателя начисляется определенная сумма, рассчитанная или в % отношении к стоимости товара, или в твердой сумме по каждой покупке. Эту сумму покупателю можно зачесть в счет оплаты будущих покупок. Такая система скидок широко используется за границей, т.к. она помогает управлять дебиторской задолженностью.

Предоставляя скидки, предприятие должно все просчитать, чтобы не оказаться в убытке. Процесс установления скидок на предприятии можно разбить на этапы:

Анализ рынка, т.е. необходимо выяснить цены на аналогичную продукцию других фирм и определить потребительских сектор.

Анализ структуры заказов по размеру приобретенной партии и выявление для каждой группы возможные результаты от предоставления скидок.

Проведение переговоров с потенциальными покупателями и определение дополнительных объем продаж от системы скидок.

Накопительные скидки учитывают всю совокупность товаров за определенный промежуток времени.

Проанализировав затраты предприятия, цены на основе методики пред. анализа предприятие разрабатывает соответственный прогноз (при каких ценах какую прибыль можно получить). Максимизация прибыли на основе определения оптимальной цены основана на линейной зависимости в функции спроса, т.е. зависимость цены 1 продукции от количества производимого товара.

Алгоритм расчета оптимальных цен и объема продаж:

Собрать данные о прогнозе объема продаж по различным регионам и на их основе провести статистическую обработку, исключив нетипичные показатели, и подсчитать среднее значение.

Методом интерполяции определяется цена для соответственного вида продукции. Цена определяется на основе коэффициентов аппроксимации и данных об объеме продаж.

Осущ. группировка переменной части затрат для каждого вида продукции производимого ассортимента

Определяется оптимальный объем продаж и цена для каждого продукта, которая даст максимальный вклад на покрытие.

Билет 26

Объекты финансового управления на предприятии

К объектам финансового менеджмента на предприятии относятся следующиющие основные сферы финансового управления:

1. управление оборотными и внеоборотными активами

2. управление финансовыми активами

3. управление структурой капитала

4. управление доходами предприятия

5. управление принятием инвестиционных решений

6. управление процессом формирования собственных и заемных источников финансирования

7. управление рисками на основе их анализа и минимизации

Выбор источников покрытия потребности в оборотных средствах (ОС) предприятия

Говоря об источниках покрытия потребности в ОС предприятия следует четко различать такие понятия, как:

1. источники формирования ОС (источники покрытия потребности в ОС)

2. источники финансирования увеличения потребности в собственных ОС

Когда мы говорим об источниках финансирования дополнительной потребности, то имеем в виду, за счет каких средств будет производится пополнение оборотных фондов в предстоящем периоде, а когда мы говорим об источниках формирования ОС, то рассматриваем, за счет каких ресурсов образована величина ОС, которой предприятие располагает в данное время.

Принято выделять 4 основные группы источников формирования ОС:

1. Собственные и приравненные к ним средства.

2. Заемные средства.

3. Привлеченные средства.

4. Прочие средства.

Собственные и приравненные к ним средства.

К собственным источникам покрытия ОС относятся:

УФ (УК), или фонды аналогичного назначения в части ОС;

часть Фонда накопления (ФН);

часть Резервного фонда (РФ);

устойчивые пассивы - это средства других предприятий, организаций и отдельных физических лиц, не принадлежащие данному предприятию, но постоянно находящиеся в его хозяйственном обороте и не снижающиеся ниже определенной величины:

нормальная, минимальная переходящая задолженность по оплате труда собственных работников;

аналогичная задолженность по отчислениям на все виды соц. страхования (ФСС, ФОМС, ПФ, ФЗН);

резерв на покрытие предстоящих расходов и платежей;

переходящие остатки средств денежных фондов предприятия (ФН, ФПотребления, РФ);

средства кредиторов, получаемые в порядке оплаты продукции частичной готовности (образуется в отраслях, где длительный цикл производства и покупатель рассчитывается за готовую продукцию по частям (например, судостроение);

средства покупателей по залогам за возвратную тару;

прочие устойчивые пассивы.

Заемные средства (краткосрочные и среднесрочные ссуды, предоставляемы коммерческими банками).

Под заемными средствами понимаются кратко- и среднесрочные ссуды коммерческих банков, предоставляемые предприятию на условиях срочности, возвратности и платности (уплаты % за пользование).

Большую долю заемные средства занимают в сезонных отраслях промышленности.

Привлеченные средства (кредиторская задолженность).

Основу привлеченных средств составляет задолженность предприятия поставщикам за поставляемые товарно-материальные ценности. Кроме того в эту группу относятся постоянные задолженности финансовым органам по платежем в бюджет.

В прочие источники покрытия относятся в основном ссуды других предприятий (коммерческое кредитование).

В нормальных макроэкономических условиях основными являются первые 2 группы источников (собственные и заемные) – они покрывают ~80% всей портребности в ОС. Реально же в настоящее время многие, если не большинство, по крайней мере, промышленных предприятий на 85-100% покрывают свою потребность в ОС за счет краткосрочной кредиторской задолженности и за счет того, что ее не погашают вовремя или вовсе.

Следует помнить, что доля собственных источников в общей величине источников покрытия ОС, в частности, характеризуется понятием “Финансовая устойчивость” предприятия. Вообще-то, принято считать, что доля собственных источников покрытия д.б. не менее 50-70%.

Расчет потребности в приросте ОС и изыскание источников финансирования дополнительной потребности в ОС осуществляются в процессе составления финансового плана предприятия. На финансирование приращения ОС используются следующие основные источники:

Похожие работы

... которое учитывается при сегментации рынка? Что такое «неценовая конкуренция»? Как классифицируются зависимые посредники? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МАРКЕТИНГ Билет № 35 Каковы первопричины, определяющие потребности и поведение человека? Как обрабатываются результаты изучения мотиваций? Что такое « ...

... кадров профессионалов. Существует мнение, что профессиональный уровень управленческого персонала обеспечивается знанием производства и опытом управленческой работы, по необходимости дополненными краткосрочными курсами повышения квалификации или переподготовки. Это ошибочное мнение. Профессиональное мышление формируется на ранних стадиях получения высшего образования и профессиональной ...

... . 1.Ф. Котлер ”Основы маркетинга”,Санкт-Петербург, 1994 г. 2. Ф.Котлер “Маркетинг Менеджмент”, Санкт-Петербург,1998 г. 3. В.Маркова “ Маркетинг услуг”, Москва,1996 г. 4. Журналы “ Aeroflot Inflight Magazine ” 5. Информация из источников компании ОАО “Аэрофлот – Российские Международные Авиалинии ” 125167 Москва Ленинградский проспект д. 37 корп. 9 Анализ маркетинговой и производственной ...

... в крупных городах есть специализированные медицинские центры и клиники, научные медицинские институты, позволяющие оказывать населению высококвалифицированную медицинскую помощь в сложных случаях. ОАО «Аэрофлот - российские авиалинии», Научный Центр сердечно - сосудистой хирургии им. А.Н.Бакулева и Благотворительный общественный фонд «Детские сердца» разработали совместную программу помощи детям ...

0 комментариев