Краткая

характеристика

ООО «543 УНР».

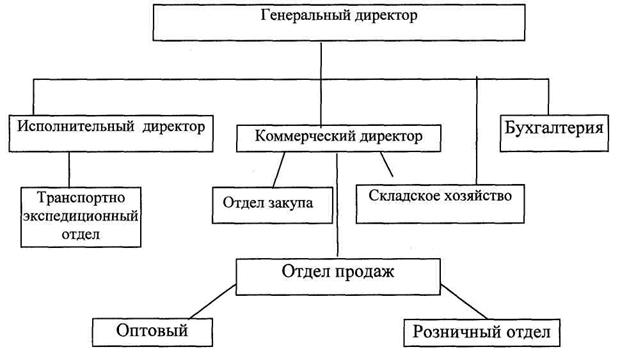

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

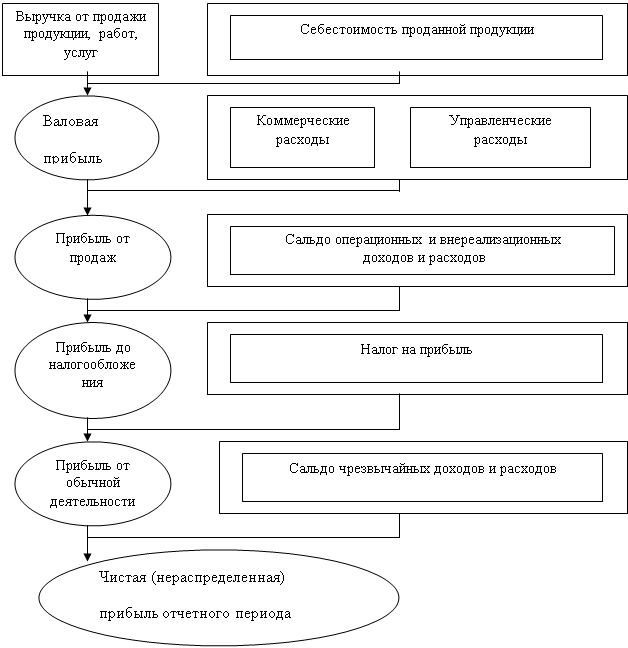

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Анализ потенциального банкротства и его связь с финансовым результатом

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

3.3. Анализ потенциального банкротства и его связь с финансовым результатом.

Банкротство предприятий - новое явление современной российской экономики, осваивающей рыночные отношения. Существует немного предпосылок, делающих сегодня перспективу банкротства для многих предприятий весьма вероятной: инфляция, взаимные неплатежи, неумение руководителей приспосабливаться к жестким реальностям формирующегося рынка, выбирать эффективную финансовую и инвестиционную политику. Кризис в отечественной промышленности характеризуется не только спадом производства. Наблюдается значительный рост неплатежей предприятий за отгруженную продукцию и выполненные работы.

П оэтому

необходимо

финансовое

прогнозирование

для изучения

и разработки

возможных путей

развития предприятия

в условиях

рыночной экономики.

Основные его

задачи установить

объем финансовых

ресурсов в

предстоящем

периоде,

источники

их формирования

и пути наиболее

эффективного

использования.

Прогнозирование

позволяет

рассмотреть

скрывающиеся

тенденции в

проведении

финансовой

политики с

учетом воздействия

на нее внутренних

и внешних

условий,

и на основе

анализа определить

перспективы

финансовой

стратегии,

обеспечивающей предприятию стабильное

финансовое

и рыночное

положение.

Разработка

прогноза дает

возможность

ответить на

вопрос:

что ожидает

предприятие

в будущем

- укрепление

или утрата

платежеспособности

(банкротство)?

оэтому

необходимо

финансовое

прогнозирование

для изучения

и разработки

возможных путей

развития предприятия

в условиях

рыночной экономики.

Основные его

задачи установить

объем финансовых

ресурсов в

предстоящем

периоде,

источники

их формирования

и пути наиболее

эффективного

использования.

Прогнозирование

позволяет

рассмотреть

скрывающиеся

тенденции в

проведении

финансовой

политики с

учетом воздействия

на нее внутренних

и внешних

условий,

и на основе

анализа определить

перспективы

финансовой

стратегии,

обеспечивающей предприятию стабильное

финансовое

и рыночное

положение.

Разработка

прогноза дает

возможность

ответить на

вопрос:

что ожидает

предприятие

в будущем

- укрепление

или утрата

платежеспособности

(банкротство)?

В мировой практике для прогнозирования устойчивости предприятия, выбора его финансовой стратегии, а также определение риска банкротства используется различные экономико-математические модели. Наиболее простой моделью считается двухфакторная; она основывается на двух ключевых показателях (например, текущей ликвидности и доли заемных средств в общей сумме источников), от которых зависит вероятность банкротства. Эти показатели умножаются на весовые коэффициенты, найденные эмпирическим путем , и результаты затем складываются с некоторой постоянной величиной (const), также полученной опытно-статистическим способом. Если результат (С1) оказывается отрицательным, то вероятность банкротства невелика; положительное значение указывает на высокую вероятность банкротства.

В американской практике выявлены и используются такие весовые значения коэффициентов:

для показателей текущей ликвидности (покрытия) Кп - (-1.0736);

для показателей удельного веса заемных средств в пассивах предприятия Кз - (+0,0579)

постоянная величина - (-0,3877).

Отсюда формула расчета С1примет вид:

![]()

В нашей стране иные темпы инфляции. Циклы макро - и микро экономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда. В силу этого, невозможно механически использовать приведенные выше значения коэффициентов в российских условиях. Однако саму модель, но с другими числовыми значениями, соответствующими реалиями становления российского рынка, можно было бы применить, если бы отечественный учет и отчетность обеспечивали достаточно представительную информацию о финансовом состоянии предприятия.

Нормативными документами, действующими в нашей стране, предусматривается подход к прогнозированию возможного банкротства предприятий.

В утвержденных Постановлениях Правительства РФ от 20 мая 1994 года № 498 мерах по реализации законодательства о несостоятельности (банкротстве) предприятии предусмотрена система критериев для прогноза возможного банкротства предприятий. Тем самым обеспечивается методический подход к проведению анализа финансового состояния предприятий и оценке структуры их балансов. Основной целью проведения анализа является обоснование решения о признании структуры баланса предприятия неудовлетворительной, а самого предприятия - неплатежеспособным. Неудовлетворительная структура баланса характеризуется таким состоянием имущества, при котором в связи с недостаточностью степени ликвидности его активов не может быть обеспечено своевременное выполнение обязательств перед банками , поставщиками и кредиторами.

В

соответствии

с принятой

методикой

анализ и оценка

степени

удовлетворительности

структуры

баланса предприятия

проводятся

на основе следующих

показателей:

коэффициента текущей ликвидности (покрытия);

коэффициента обеспеченности собственными оборотными средствами.

Основанием для признания структуры баланса является несоответствие хотя бы одного из этих критериев утвержденным значениям: коэффициент текущей ликвидности на конец отчетного периода должен иметь значение не менее 2, а коэффициент обеспеченности собственными оборотными средствами на конец неудовлетворительной, а самого предприятия неплатежеспособным отчетного периода - не менее 0,1 (10 %). Если коэффициент текущей ликвидности оказывается меньше установленного нормативного значения , т.е. меньше 2 , то для оценки вероятной динамики этого показатели, исходя 1:3 сложившихся в последнее время тенденций развития предприятия, определяется коэффициент восстановления его платежеспособности.

Коэффициент текущей ликвидности определяется: как отношение фактической стоимости имеющихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов ( итог второго раздела баланса «Оборотные активы») к сумме наиболее срочных обязательств предприятия в виде краткосрочных кредитов банков, краткосрочных займов, различной краткосрочной задолженности, определяемых по данным 6 раздела баланса «Краткосрочные пассивы» за вычетом статей: «Доходы будущих периодов» (строка 640), «Фонды потребления» ( строка 650), «Резервы предстоящих расходов и платежей» (строка 660).

К оэффициент

текущей ликвидности

характеризует

общую обеспеченность

предприятия

оборотными

средствами

независимо

от их источников

(как собственными,

так и привлеченными)

дли ведения

хозяйственной

деятельности

и своевременного

погашения

срочных обязательств

предприятия.

оэффициент

текущей ликвидности

характеризует

общую обеспеченность

предприятия

оборотными

средствами

независимо

от их источников

(как собственными,

так и привлеченными)

дли ведения

хозяйственной

деятельности

и своевременного

погашения

срочных обязательств

предприятия.

Определим коэффициент текущей ликвидности по данным бухгалтерского баланса за 1999 год:

1.Оборотные средства предприятия в размере второго раздела баланса:

а) на начало года – 23 625 тыс. руб.

б) на конец года – 27 627 тыс. руб.

2.Сумма срочных обязательств :

а) на начало года – 11 720 тыс. руб.

б) на конец года – 14 506 тыс. руб.

По приведенным данным коэффициент текущей ликвидности равен:

а) на начало года - Кт.л. = 2,02 =(23625 : 11720);

б) на конец года - Кт.л. = 1,88= (27267 : 14506).

В![]() торой

показатель,

используемый

для оценки

финансового

состояния

предприятия

и структуры

баланса,

- коэффициент

обеспеченности

собственными

средствами.

Он характеризует

наличие собственных,

оборотных

средств у

предприятия,

необходимых

для его финансовой

устойчивости.

Он представляет

собой удельный

вес собственных

оборотных

средств в общей

сумме оборотных

средств предприятия и определяется как отношение разности между суммами собственных

средств

( итог IV

раздела «Капитал

и: резервы»)

и внеоборотных

активов

( итог

I

раздела актива

«Внеоборотные

активы»)

к стоимости

находящихся

в наличии у

предприятия

оборотных

активов в виде

производственных

запасов,

незавершенного

производства,

готовой продукции,

товаров,

денежных

средств, дебиторской задолженности

и прочих оборотных

активов

( итог

II

раздела актива

«Оборотные

активы»).

торой

показатель,

используемый

для оценки

финансового

состояния

предприятия

и структуры

баланса,

- коэффициент

обеспеченности

собственными

средствами.

Он характеризует

наличие собственных,

оборотных

средств у

предприятия,

необходимых

для его финансовой

устойчивости.

Он представляет

собой удельный

вес собственных

оборотных

средств в общей

сумме оборотных

средств предприятия и определяется как отношение разности между суммами собственных

средств

( итог IV

раздела «Капитал

и: резервы»)

и внеоборотных

активов

( итог

I

раздела актива

«Внеоборотные

активы»)

к стоимости

находящихся

в наличии у

предприятия

оборотных

активов в виде

производственных

запасов,

незавершенного

производства,

готовой продукции,

товаров,

денежных

средств, дебиторской задолженности

и прочих оборотных

активов

( итог

II

раздела актива

«Оборотные

активы»).

Определим коэффициент обеспеченности собственными средствами:

Собственные оборотные средства предприятия:

а) на начало года – 11 905 тыс. руб.= (11933 - 28);

б) на конец года – 12 761 тыс. руб.= (13089 - 328).

По приведенным данным Ко равен :

а) на начало года - Ко = 0,503 или 50,3 % (11 905 : 23 625).

б) на конец года - Ко = 0,468 или 46,8% (12 761 : 27 267)

Решение

о признании

структуры

баланса

неудовлетворительной,

а предприятие

– неплатежеспособным

принимается

в отечественной

практике с

учетом наличия

реальной возможности

восстановить

платежеспособность

в течение

определенного

периода времени.

Поэтому в систему

критериев

оценки структуры

баланса включен

коэффициент

восстановления

платежеспособности.

Он рассчитывается,

если хотя бы один из вышеуказанных

коэффициентов

ниже нормативного,

за период, равный

6 месяцам,

по формуле

:

г![]()

де

Кк -

коэффициент

текущей ликвидности

на конец года;

Кн - коэффициент текущей ликвидности на начало года;

6 - установленный период восстановления платежеспособности (6 месяцев);

Т (12) - длительность отчетного периода (12 месяцев)

Н - нормативное значение коэффициента текущей ликвидности (2)

Коэффициент восстановления платежеспособности, принимающий значение больше 1 , свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода, и наоборот.

![]()

Для оценки удовлетворительности структуры баланса анализируемого предприятия за 1999 год составим аналогичную таблицу 3.4

Таблица 3.4

| Показатели | Значение показателей | Норма коэффициента | |

| На начало года | На конец года | ||

| 1.Коэффициент текущей ликвидности Кт.л. | 2,02 | 1,88 | Не менее 2,0 |

| 2.Коэффициент обспеченности собственными средствами Ко. | 0,503 | 0,468 | Не менее 0,1 |

| 3.Коэффициент восстановления платежеспособности за период, равный 6 месяцам, Квосст | 0,905 | Не менее 1,0 | |

Как видно из таблицы, динамика коэффициента текущей ликвидности отрицательна, на конец года по сравнению с началом его уровень значительно снизился (с 2,02 до 1,88 т.е. в 1,07 раза).

Динамика

коэффициента

обеспеченности

собственными

средствами

также отрицательна:

он снизился

с 0,503

до 0,468. Предприятию

ннеобходимо

стремиться

к преобладанию

собственных

оборотных

средств в их

общей: сумме,

во всяком случае,

их должно быть

достаточно

для создания

необходимых производственных

запасов.

На данном предприятии

собственных

оборотных

средств достаточно

лишь дня формирования

примерно половины

производственных

запасов

(12960 : 27267 - + 0,46 или

46%).

Таким образом, результаты произведенных расчетов свидетельствует о том , что из двух установленных законодательством коэффициентов, по которым оценивается структура баланса, один ниже норматива (Кт.л. =: 1,88 0,1)

В соответствии с действующим положением структура баланса признается неудовлетворительной, а предприятие - неплатежеспособным, если один из двух коэффициентов имеет значение менее нормативного. Следовательно, структуру баланса ООО «543 УНР» следует признать неудовлетворительной, а предприятие - неплатежеспособным. Более того, у предприятия отсутствует реальная возможность восстановить свою платежеспособность в ближайшие 6 месяцев.

В такой ситуации предприятию необходимо разработать конкретный план действий, предусматривающий все возможные меры восстановления неплатежеспособности.

В

мировой практике

для этих целей

используют

прогноз по

формам бухгалтерского

баланса. Его

составление

начинается

с установления

балансовых

отношений,

т.е. зависимости

изменения

различных

статей баланса.

Из формулы

расчета коэффициента

текущей ликвидности

видно,

что формальными

факторами его

роста выступают

опережающие

темпы наращивания

текущих активов

по сравнению

с темпами роста

краткосрочных

обязательств

( текущих

пассивов),

либо сокращение

объема текущей

краткосрочной

задолженности.

Однако

само по себе

сокращение

краткосрочных

обязательств

приведет к

оттоку денежных

либо других

оборотных

средств. Поэтому

наращивание

текущих активов

рассматривается

не только как

формальный,

но и наиболее

приемлемый

путь восстановления

платежеспособности

предприятия.

Очевидно

, что увеличение

текущих активов

должно осуществляться

за счет прибыли,

получаемой

в прогнозируемом

периоде. Это

приведет к

увеличению

источников

собственных

средств по

статьям фонды

накопления

и нераспределенная

прибыль. Следовательно

, для достижения

нормативного

(двукратного)

превышения

текущих активов

над текущими

пассивами,

обеспечивающего

восстановление

платежеспособности

предприятия,

необходимо

обеспечить

получение

прибыли в

прогнозируемом

периоде.

Анализируемое предприятие для достижения нормативного коэффициента текущей ликвидности должно обеспечить наращивание текущих активов (при условии, что сумма краткосрочных обязательств не изменилась) до 23440 тыс. руб. (11720*2), т.е. прибыль предприятия в течение прогнозируемых шести месяцев должна увеличиться на 8934 тыс. руб. (23440 - 14506)

Выводы и предложения

Проведенный анализ позволяет сделать вывод о том, что в отчетном году финансовый результат хозяйственной деятельности ООО «543 УНР» значительно снизился, что отрицательно сказалось на платежеспособности предприятии. Об этом свидетельствуют основные технико-экономические показатели работы предприятия, а также показатели, характеризующие финансовое состояние предприятия.

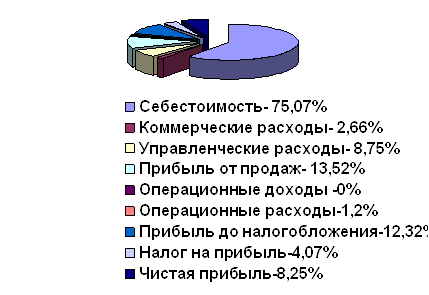

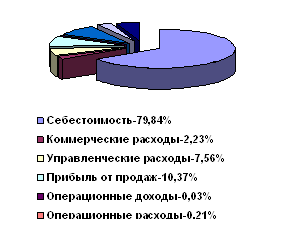

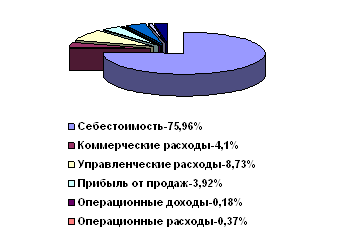

Так,

объем производства

за 1999

год в целом

увеличился

на 2,52 %,

себестоимость

реализованной

продукции

возросла на

541,55 %,

что связано

с постоянным

ростом цен на

топливо,

сырье,

материалы, а

также с привлечением

к работам большого

числе субподрядчиков.

Под влиянием

этих негативных

факторов в

1999 году прибыль

от реализации

продукции

составила

572.57 % к уровню

1998

года,

а балансовая

прибыль

- 1300,0 % .Увеличение

прибыли от

реализации

оказало положительное

влияние на

изменение и

рентабельности

производства

работ,

которая повысилась

на 14,29

пункта. В условиях

стабильной

экономики,

при отсутствии

или незначительном

уровне инфляции

сложившийся

на предприятии

уровень рентабельности

продукции можно

было бы считать

достаточно

высоким.

В наших условиях,

когда инфляция

в 1999 году

составила

примерно

29 %, этот уровень

рентабельности

нельзя считать

таковым. Кроме

того, при таком

уровне рентабельности

предприятию

невыгодно

пользоваться

заемными средствами,

поскольку

прибыль от их

вложения в

производство

не покроет

суммы процентов

за кредит

(процентная

ставка выше

уровня рентабельности

). 'То обстоятельство

, что проценты

за банковский

кредит включаются

в себестоимость

продукции, не

меняет проблемы,

так как рост

себестоимости

работ,

не компенсируемый

повышением

отпускных цен

приводит к

снижению

рентабельности,

а в дальнейшем

и к убыточности

производства.

Для оценки структуры баланса ООО «543 УНР» были рассчитаны коэффициенты: текущей ликвидности, обеспеченности собственными средствами.

Динамика обоих коэффициентов отрицательна:

коэффициент обеспеченности собственными средствами снизился с 0,503 до 0,468; хотя он и выше нормативного значения (не менее 0,1), необходимо стремиться к преобладанию собственных оборотных средств в их общей сумме, а на данном предприятии их достаточно лишь для формирования примерно половины производственных запасов.

коэффициент текущей ликвидности снизился с 2,02 до 1,88 - это значительно ниже его нормативного значения (не менее 2) и, в соответствии с действующим законодательством, обусловливает признание структуры баланса неудовлетворительной, а предприятие неплатежеспособным. Более того, у предприятия отсутствует реальная возможность восстановить свою платежеспособность в ближайшие 6 месяцев. Это, конечно, не означает банкротство общества, ведь банкротом по требованию кредиторов его может признать только арбитражный суд. Поэтому предприятию необходимо разработать конкретный план действий, предусматривающий все возможные меры восстановления платежеспособности.

Наиболее

приемлемый

путь восстановления

платежеспособности

предприятия

- это наращивание

его текущих

активов,

которое должно

осуществляться

за счет прибыли,

получаемой

в прогнозируемом

периоде

, что приведет

к увеличению

источников

собственных

средств по

статьям фонд

накопления

и нераспределенная

прибыль. Очевидно,

что предприятию

необходимо

увеличить

объемы производства.

Это не только

увеличит прибыль,

но и

в первую очередь

приведет к

снижению

себестоимости

продукции за

счет уменьшения

доли условно

- постоянных

расходов на

единицу продукции.

Увеличение

объема производства

возможно лишь

в том случае,

если предприятие

будет само

реализовывать

часть выполненных

объемов,

без привлечения

субподрядных

организаций.

ЛИТЕРАТУРА.

1.Брызгалин А.В., Берник В.Р., Головкин А.Н., Бухгалтерский учет и налогообложение хозяйственных договоров.- М:Аналитика - пресс Академия.-1997 - 176 с.

2.Артеменко В.Г., Беллендир М.В., Финансовый анализ: . Учебное пособие . М.: Издательство «ДИС». -1997 -125 с.

3.Шеремет А.Д., Сайфулин Р.С., Финансы предприятий .-Учебное пособие .- М.:Инфра -М ,1999 - 342 с.

4 Тяжких Д.С, Типичные ошибки, допускаемые при отражении финансово-хозяйственной деятельности в бухгалтерском учете.Рекомендации по их устранению. Книга третья, части 1,2. - С-Пб 1997.

5.Диагностика деятельности АО .Финансовая газета -1996 - №51.

6.О методике расчета налогооблагаемой прибыли . Финансовая газета, 1997 №1.

7.Барышников Н.П. В помощь

бухгалтеру

и аудитору

. -Справочно

- методическое

пособие.

- Том

1 и

2 . - Издание

6-е. -М.:

«Филинъ»

,-1998 .

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев