Краткая

характеристика

ООО «543 УНР».

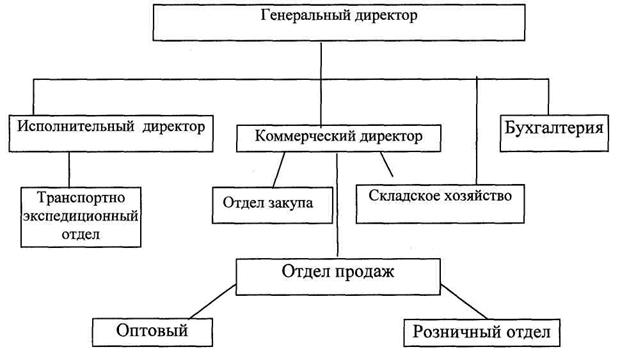

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

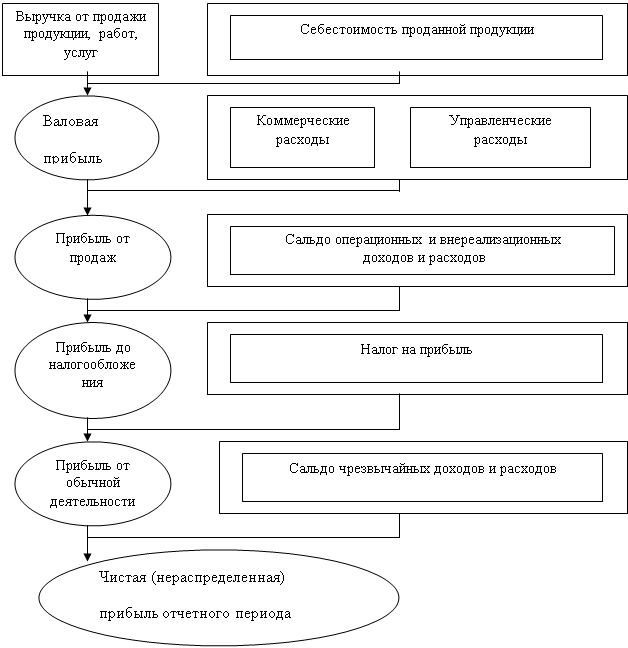

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

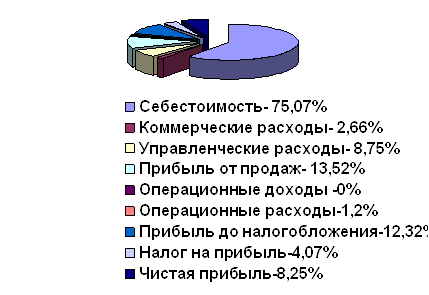

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Состав и учет себестоимости как основы определения прибыли от реализации продукции (работ, услуг)

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

2.3.1. Состав и учет себестоимости как основы определения прибыли от реализации продукции (работ, услуг)

Прибыль от реализации продукции в общем случае находится под воздействием таких факторов, как изменение :

объема реализации;

структуры продукции;

отпускных цен на реализованную продукцию;

цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

уровня затрат материальных и трудовых ресурсов.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции, в действующих ценах (без НДС, акцизов и налога с продаж), и затратами на производство и реализацию продукции, включаемыми в себестоимость. Предприятия, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции (работ, услуг) исключают экспортные тарифы.

П ри

определении

себестоимости

необходимо

руководствоваться

Положением

о составе затрат

по производству

и реализации

продукции

(работ

, услуг),

включаемых

в себестоимость,

и о порядке

формирования

финансовых

результатов,

учитываемых

при налогообложении

прибыли.

ри

определении

себестоимости

необходимо

руководствоваться

Положением

о составе затрат

по производству

и реализации

продукции

(работ

, услуг),

включаемых

в себестоимость,

и о порядке

формирования

финансовых

результатов,

учитываемых

при налогообложении

прибыли.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Затраты, образующие себестоимость продукции (работ, услуг) группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Для учета затрат на производство единым планом счетов предусмотрены следующие активные счета:

20 “Основное производство” - калькуляционный;

21 “Полуфабрикаты собственного производства” - инвентарный;

23 “Вспомогательные производства” - калькуляционный;

25 “Общепроизводственные расходы” – собирательно – распредели-тельный;

26 “Общехозяйственные расходы” – собирательно - распределительный;

28 “Брак в производстве” – калькуляционно - сопоставительный;

29 “Обслуживающие производства и хозяйства”

30 “Некапитальные работы” - калькуляционный;

31

“Расходы

будущих периодов”

- бюджетно-распределительный;

37 “Выпуск продукции, работ, услуг” - регулирующий и пассивный счет;

89 “Резервы предстоящих платежей” – бюджетно - распределительный.

Организуя учет затрат предприятия в зависимости от собственной специфики подбирают группу счетов для ведения хозяйственного процесса. Так на малых предприятиях рекомендуется вести учет затрат с использованием только трех счетов: 20,31,89.

В элементе “Материальные затраты” отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя её основу, или являются необходимым компонентом при изготовлении продукции (проведение работ, оказание услуг);

покупных материалов , используемых в процессе производства продукции (работ , услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемые на другие производственные и хозяйственные нужды (проведения испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, основных фондов и прочее), а также запасных частей для ремонта.

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполняемых сторонними организациями или производствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, проведение испытаний для определения качества

потребляемых сырья и материалов, ремонта основных производственных фондов и прочее;

природного сырья;

приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии;

покупной энергии всех видов, расходуемой на технологические, энергетические и другие производственные и хозяйственные нужды предприятия;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу “Материальные затраты”, формируются исходя из цен их приобретения (без учета НДС); наценок (надбавок); комиссионных вознаграждений , уплаченных снабженческим организациям; стоимости услуг товарных бирж, включая брокерские услуги; таможенных пошлин; платы за транспортировку , хранение и доставку, осуществленными сторонними организациями. Затраты, связанные с доставкой ( включая погрузочно-разгрузочные работы) материальных ресурсов и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизацию основных фондов и пр).

Передача в эксплуатацию на производственные цели оформляется записью:

Д 20 ,23 ,25 ,26 , 29 , З1 К10 ,12

Из

затрат на

материальные

ресурсы,

включаемых

в себестоимость

продукции,

исключается

стоимость

возвратных

отходов. Под

возвратными

отходами производства

понимаются

остатки сырья,

материалов,

полуфабрикатов

и других видов

материальных

ресурсов,

образовавшиеся

в процессе

производства

продукции

(работ,

услуг),

утратившие

полностью или

частично

потребительские

качества исходного

ресурса

(химические

или физические

свойства)

и в силу этого

используемые

с повышенными

затратами

(понижением

выхода продукции)

или вовсе

неиспользуемые

по прямому

назначению

.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция.

В

элементе “Затраты

на оплату труда”

отражаются

затраты на

оплату труда

основного

производственного

персонала

предприятия,

включая премии

рабочим и служащим

за производственные

результаты;

стимулирующие

и компенсирующие

выплаты,

в т.ч. компенсации

по оплате в

связи с повышением

цен и индексацией

доходов в пределах

норм, предусмотренных

законодательством,

компенсации,

выплачиваемые

в установленных

законодательством

размерах женщинам,

находящимся

в частично

оплачиваемом

отпуске по

уходу за ребенком,

а также затраты

на оплату труда

не состоящих

в штате работников,

занятых в основной

деятельности.

Суммы начисленной заработной платы и премий относятся в дебет производственных счетов и в кредит счета 70 “Расчеты с персоналом по оплате труда”,

Д 20 , 23 , 25 , 26, 28,31 К 70,

а суммы начисленной заработной платы рабочим за время отпуска относятся в дебет счета 89 “Резервы предстоящих платежей и расходов”;

Д 89 К 70

таким образом, постепенно резервируя в течение длительного времени суммы предстоящих крупных расходов, предприятие может избежать резкого увеличения стоимости продукции в момент их выплаты. Отчисления на формирование резерва относят в дебет тех же счетов и статей, на которых отражена заработная плата рабочих:

Д 20.23.25 К89

В себестоимость продукции (работ, услуг) не включаются следующие выплаты в денежной и натуральной формах:

премии , выплачиваемые за счет средств специального назначения и целевых поступлений;

материальная помощь, беспроцентная ссуда на улучшение жилищных условий и иные социальные потребности;

оплата дополнительных отпусков работников, предоставляемых по коллективному договору (сверх предусмотренных законодательством;

оплата путевок на лечение и отдых, экскурсий, подписки и товаров для личного пользования работников и другие аналогичные выплаты, производимые за счет прибыли, остающейся в распоряжении предприятия.

В элементе “Отчисления на социальные нужды” отражаются:

обязательные отчисления по установленным законодательством нормам: органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включенных в себестоимость продукции (работ, услуг) по элементу “Затраты на оплату труда” (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Учет данных отчислений ведется на счете 69 “Расчеты по социальному страхованию и обеспечению”, к которому открыты субсчета:

69-1 “Расчеты по социальному страхованию”-5.4.%

69 -2 “Расчеты по пенсионному обеспечению”-28%

69-3 “Расчеты по медицинскому страхованию”-3..6%

69-4 “Расчеты по фонду занятости”- 1.5%

Все начисления относят в дебет тех счетов, на которые отнесена оплата труда работников :

Д 20.23,25. 28 К 69

В

элементе

“Амортизация

основных фондов”

отражается

сумма амортизационных

отчислений

на полное

восстановление

основных

производственных

фондов,

исчисленная

исходя из балансовой

стоимости и

утвержденных

в установленном

порядке норм,

включая и ускоренную

амортизацию,

производимую

в соответствии

с законодательством.

Метод ускоренной

амортизации

применяется

только для

активной части

основных

производственных

фондов

(машин,

оборудования,

транспортных

средств), при

этом утвержденная

в установленном

порядке норма

годовых амортизационных

отчислений

на полное

восстановление

увеличивается,

но не более чем

в 2

раза.

Начисленная сумма износа относится в кредит счета 02“Износ основных средств”:

Д 20,25.44 К 02

К элементу “Прочие затраты” в составе себестоимости продукции (работ , услуг) относятся налоги, сборы, платежи ( включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сбросы) загрязняющих веществ; вознаграждения за изобретения и рационализаторские предложения; затраты на оплату процентов по полученным кредитам; затраты на командировки; на гарантийный ремонт и обслуживание, а также другие затраты, входящие в себестоимость продукции, но не относящиеся к ранее перечисленным элементам затрат. Рассмотрим подробнее некоторые из этих затрат:

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев