Краткая

характеристика

ООО «543 УНР».

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

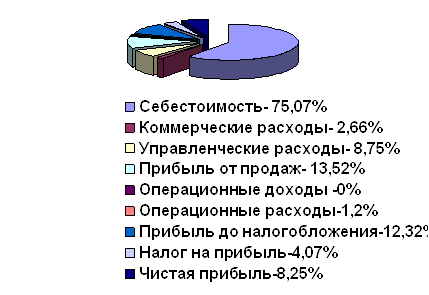

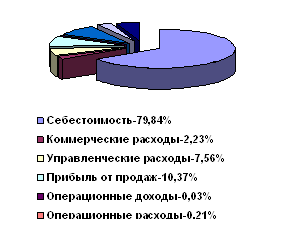

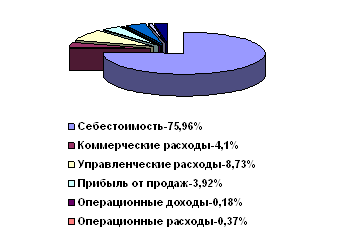

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Финансовый результат и его сущность

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

2.1. Финансовый результат и его сущность

Конечный результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму полученных результатов от финансово-хозяйственной деятельности и прочих вне реализационных операций.

Формализованный расчет балансовой прибыли может быть представлен следующим образом:

Р б

=Рф

± Рво

б

=Рф

± Рво

где Рб - балансовая прибыль или убыток;

Рф - результат (прибыль или убыток) от финансово-хозяйственной деятельности;

Рво - сальдо доходов и расходов от прочих вне реализационных операций.

Прибыль (убыток) от финансово - хозяйственной деятельности представляет собой сумму прибыли (убытка) от реализации товаров, продукции, работ и услуг, процентов к получению (уплате), доходов от участия в других организациях, прочих операционных доходов и расходов.

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

Рр = Qp - Sp -К- У

где Qp выручка (нетто) от реализации товаров, продукции, работ, услуг ( за минусом НДС, акцизов и других обязательных платежей);

Sp - себестоимость от реализации товаров, продукции, работ, услуг;

К - коммерческие расходы,

У - управленческие расходы.

Финансовый результат от прочей реализации может быть получен от операций, связанных с движением имущества предприятия (основных средств, запасов, ценных бумаг). Доходы, причитающиеся по этим операциям, и расходы, связанные с ними, показаны в форме №2 по статьям “Прочие операционные доходы” и “Прочие операционные расходы”. Кроме того, в их составе отражаются результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы).

Конкретные

результаты

от финансовой

деятельности

образуются

на предприятии,

если оно имеет

финансовые

вложения в

ценные бумаги

других организаций,

либо принимает

участие в совместной

деятельности.

Суммы причитающихся

(подлежащих),

в соответствии

с договорами,

к получению

(уплате)

дивидендов

(процентов) по

облигациям

или депозитам

отражаются

в бухгалтерском

отчете в форме

№2 по статьям

“Проценты к

получению”

и “Проценты

к уплате”.

Доходы,

подлежащие

к получению

по акциям по

сроку, в соответствии

с учредительными

документами,

отражаются

по статье “Доходы

от участия в

других организациях”.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте средств.

2.2 .Учет финансовых результатов.

Учет финансовых результатов ведется на счете 80 “Прибыли и убытки”. На этом счете отражаются операции по формированию конечного финансового результата деятельности предприятия в отчетном году.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), иных материальных ценностей и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. По дебету счета 80 отражаются убытки (потери), а по кредиту – прибыли (доходы) предприятия.

Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 80 “Прибыли и убытки” отражается:

прибыль (убыток) от реализации готовой продукции (работ , услуг) - в корреспонденции со счетом 46 “Реализация продукции (работ, услуг);

прибыль или убыток от реализации, доходы или потери от прочего выбытия основных средств - в корреспонденции со счетом 47 “Реализация и прочее выбытие основных средств”;

прибыль или убыток от реализации иных материальных ценностей и прочих активов предприятия (нематериальных активов , ценных бумаг и т.д.) - в корреспонденции со счетом 48 “Реализация прочих активов”;

доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию - в корреспонденции со счетами 76 “Расчеты с разными дебиторами и кредиторами” и 78 “Расчеты с дочерними (зависимыми) предприятиями”

доходы от сдачи имущества в аренду - в корреспонденции со счетами учета денежных средств или соответствующих расчетов;

суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению, в корреспонденции со счетами учета денежных средств;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков - в корреспонденции со счетами учета расчетов или денежных средств;

прибыль прошлых лет, а также убытки по операциям прошлых лет, выявленные в отчетном году, принадлежность которых к предшествующим годам подтверждается документально, - в корреспонденции со счетами учета денежных средств и расчетов. Списания недостач материальных ценностей, выявленных при инвентаризации штрафов, пеней и неустоек, рассматриваются во всех случаях как убытки отчетного года. Не рассматриваются как убытки прошлых лет потери от брака продукции производства прошлых лет которые включаются в состав издержек производства отчетного года на общих основаниях;

положительные и отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте (в корреспонденции со счетами учета денежных средств и соответствующих расчетов);

расходы, связанные с покупкой (аукционный сбор и т.п.) в установленном законодательством порядке иностранной валюты у других предприятий, учреждений и организаций в корреспонденции со счетами учета расчетов или денежных средств;

судебные издержки и арбитражные сборы – в корреспонденции со счетами учета денежных средств или расчетов;

убытки от списания дебиторской задолженности, безнадежной к получению из-за пропуска срока исковой давности (если по этой задолженности ранее не был создан резерв по сомнительным долгам ) в корреспонденции со счетами учета соответствующих расчетов;

не компенсируемые потери от стихийных бедствий, пожаров, аварий и других чрезвычайных событий – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

| Д 80 счет К | |

| 2.Убыток от реализации продукции 4.Убыток от реализации ОС 6. Убыток от реализации прочих активов 8. Внереализационные расходы | 1. Прибыль от реализации продукции 3. Прибыль от реализации ОС 5. Прибыль от реализации прочих активов 7. Внереализационные доходы |

| СД - Убыток на конец отчетного периода (1+3+5+7 2+4+6+8) | СК – Прибыль на конец отчетного периода (1+3+5+7 2+4+6+8) |

По окончании отчетного периода при составлении годового бухгалтерского отчета счет 80 закрывается. При этом заключительными записями декабря являются:

Сумма налога на прибыль, причитающаяся ко взносу в бюджет по годовому расчету, и суммы отчислений в резервный и другие фонды, необходимые для осуществления деятельности предприятия и социального развития коллектива, а также по другим направлениям использования прибыли, предусмотренным учредительными документами, списываются со счета 81 “Использование прибыли” в дебет счета 80 “Прибыли и убытки”;

Сумма нераспределенной прибыли (убытка)отчетного года списывается со счета80 “Прибыли и убытки” в кредит (дебет) счета 88 “Нераспределенная прибыль (непокрытый убыток)” субсчет “Нераспределенная прибыль (убыток) отчетного года” .Аналитический учет по счету 80 “Прибыли и убытки” ведется по каждой статье прибылей и убытков.

Для

анализа изучают

данные журнала-ордера

№15, машинограмм

по учету финансовых

результатов,

Главную книгу,

баланс, отчет

о финансовых

результатах

( форму

№ 2 ) и расчет

налога от

фактической

прибыли.

2.3. Формирование и распределение финансовых результатов предприятия.

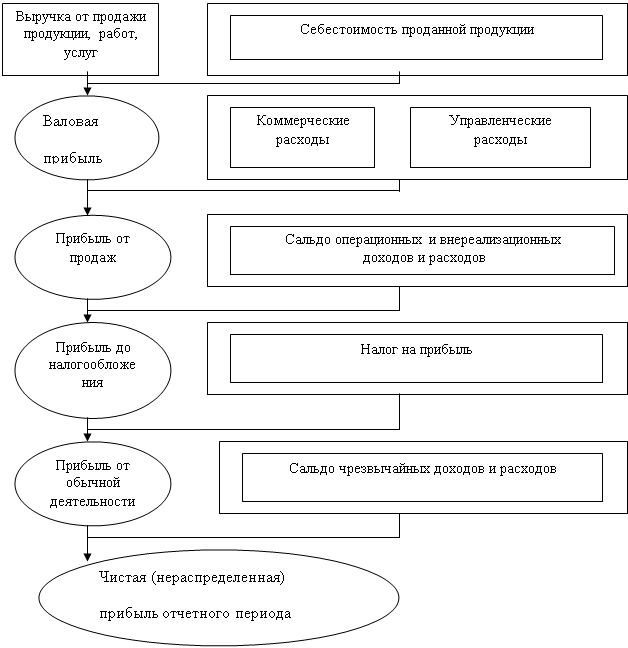

Теоретической базой для экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий, независимо от форм собственности, единая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли в условиях рыночных отношений (рис 1). Данная модель по сути дела является моделью формирования финансовых результатов. Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство долей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Модель хозяйствования в условиях рыночной экономики содержит ряд расчетов:

1. Определение прибыли от реализации продукции ( работ, услуг) и иных материальных ценностей (прочая реализация);

2. Определение балансовой (валовой) прибыли;

3. Определение величины облагаемой налогом балансовой прибыли;

4.

Определение

величины налога

на прибыль

предприятия;

5. Определение и распределение чистой прибыли, остающейся в распоряжении предприятия.

Модель хозяйственного механизма предприятия, основанная на налогообложении прибылей представлена на рисунке 1.

![]()

![]()

![]()

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев