ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Сущность, задачи, объекты управления финансовыми результатами

Организация процесса управления финансами на предприятии

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Существует аналитическая взаимозависимость между силой операционного рычага и запасом финансовой прочности предприятия

Предельный анализ прибыли, издержек и объема производства

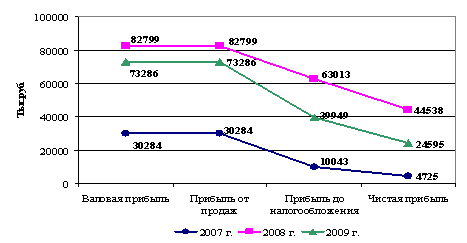

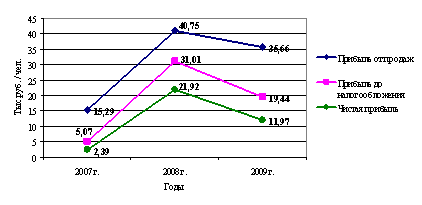

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ЗАО «курскрезинотехника»

Управление прибылью производства конвейерной резинотканевой ленты на основе операционного анализа

Оптимизация размеров прибыли, издержек и объемов производства

Управление финансовыми результатами и денежными средствами на основе динамического моделирования

Навигация

Существует аналитическая взаимозависимость между силой операционного рычага и запасом финансовой прочности предприятия

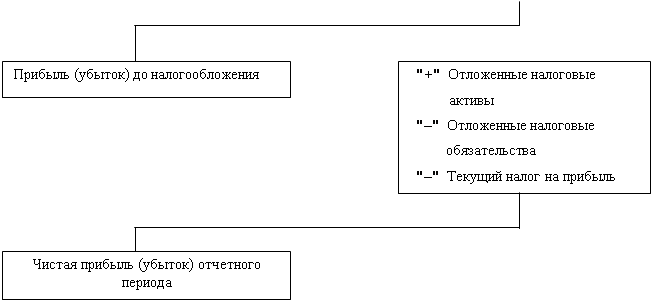

Управление финансовыми результатами

102489

знаков

12

таблиц

16

изображений

4. Существует аналитическая взаимозависимость между силой операционного рычага и запасом финансовой прочности предприятия.

Эту взаимосвязь характеризует универсальное уравнение, показывающее, что произведение запаса финансовой прочности, выраженное в долях единицы, и силы операционного рычага в результате всегда будет давать единицу:

5. На основе зависимости (5), а также зависимости (6), используются по два новых, не встречавшихся в традиционной литературе по операционному анализу, уравнения для вычисления запаса финансовой прочности предприятия в относительных единицах, запаса финансовой прочности предприятия в процентах и запаса финансовой прочности в абсолютных единицах.

Запас финансовой прочности в относительных единицах:

|

Обратим внимание на то, что порог рентабельности предприятия также можно определить через силу операционного рычага:

Запас финансовой прочности в процентах:

| |||

Порог рентабельности также можно рассчитать через силу операционного рычага:

Запас финансовой прочности в абсолютных единицах:

|

Таким образом, можем найти порог рентабельности в абсолютном выражении, зная силу операционного рычага:

а также через коэффициент структуры валовой маржи:

6. С целью проведения анализа безубыточности по всем факторам введено понятие критического значения анализируемого фактора и запаса финансовой прочности по анализируемому фактору.

Общий вид уравнения для вычисления критических значений анализируемых факторов имеет следующий вид (аналогичный формуле (12) для порога рентабельности):

где Фактор – абсолютное значение величины анализируемого фактора;

Рфактора – сила операционного рычага по анализируемому фактору.

Знак «+» в этой формуле используется для определения критического значения такого анализируемого фактора, при увеличении которого прибыль уменьшается, и наоборот. Не трудно заметить, что в этом случае речь идет о двух факторах: переменных и постоянных затратах.

Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в процентах имеет следующий вид (аналогичный формуле (9) для запаса финансовой прочности по объему реализации):

Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в относительных единицах имеет следующий вид (аналогичный формуле (7)):

Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в абсолютных единицах имеет следующий вид (аналогичный формуле (11)):

С целью анализа чувствительности прибыли к изменению одного из фактора введено понятие силы операционного рычага по анализируемому фактору.

|

Роль, которую играет операционный рычаг в вопросе определения влияния, оказываемого изменением выручки на изменение прибыли, общеизвестна. Т.е. операционный рычаг помогает произвести анализ чувствительности прибыли к изменению выручки, а если быть более точным, то к изменению объема реализации, на тот или иной процент. Анализ чувствительности посредством операционного рычага хорош тем, что он предельно прост:

Общий вид уравнения для силы операционного рычага по анализируемому фактору имеет следующий вид:

Частные рычаги:

![]()

![]()

8. Анализ чувствительности прибыли можно проводить, используя универсальную формулу, пригодную для анализа по любому из факторов.

Знак «-» в этой формуле используется для анализа чувствительности прибыли к изменению такого анализируемого фактора, при увеличении которого прибыль уменьшается и наоборот.

9. Для определения компенсирующего изменения объема реализации при изменении одного из факторов предлагается пользоваться следующими формулами:

при изменении цены или переменных затрат

при изменении постоянных затрат

где Δприбыльо – изменение прибыль в относительных единицах под влиянием изменения анализируемого фактора.

а Δ прибыль (%) определяется согласно универсальной формуле (23).

Можно заметить, что теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат (принятая в директ-костинг), которую называют еще системой управления себестоимостью, или системой управления предприятием.

Система операционного анализа является атрибутом рыночно экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства (в классическом варианте), что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия. Стояновой Е. С. и Штерну М. Г. удалось существенно расширить область применения данной системы, а также повысить качество принимаемых решений. Наиболее важные аналитические возможности следующие: определение цены на новую продукцию, просчет вариантов изменения производственной мощности предприятия, оценка эффективности производства (приобретения) полуфабрикатов; оценка эффективности принятия дополнительного заказа, замены оборудования и др.

Однако, операционный анализ не сможет помочь нам очертить конкретную границу производства, после которой возможно получение убытков или потребуются инвестиции, так как чем дальше от точки безубыточности тем вроде больше прибыли, однако и постоянные и переменные затраты в нем должны рассматриваться в очень коротком промежутке времени, поскольку в длительном периоде, особенно при значительных структурных сдвигах они подвержены большим изменениям.

Для решения подобных задач применяется внутрифирменное планирование прибыли. Оно строится с учетом вполне конкретных обстоятельств и интересующих факторов. Действие таких факторов, как правило, легко формализуется, и это позволяет использовать математическое моделирование в целях информационного обеспечения и изучения закономерностей изменения прибыли, проигрывая различные ситуации, вся совокупность которых может полностью вобрать в себя всю неопределенность в состоянии предприятия. Попытаемся, рассмотреть построение математической модели, которая успешно может выступить в роли индикатора (компаса) в процессе планирования прибыли предприятия.

Похожие работы

... единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений. 2. Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления. 3. В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики ( ...

... является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы ...

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

0 комментариев