Навигация

Обоснование необходимости задела по двигателям ЯМЗ 238

72686

знаков

10

таблиц

10

изображений

3.3. Обоснование необходимости задела по двигателям ЯМЗ 238

В настоящее время руководством предприятия рассматривается вопрос о формировании месячного задела по двигателям ЯМЗ 238 в размере 60 шт.

Таким образом, размер страхового запаса составит: 60 - 14 = 46 шт.

В данном случае объем замораживаемых средств составит:

46 * 70400 = 3238400 руб.

При этом предприятие терпит убытки в виде неполученного процента в размере 3238400 * 10% = 323840 руб. в год, либо 269867 руб. в месяц.

Также в данном случае необходимо учитывать налог на имущество в размере 2 % в год: 3238400 * 0,02 = 64768 рублей в год. Таким образом, оборачиваемость запасов, и текущих активов предприятия в целом, снижается.

Однако, случае непредвиденных обстоятельств, таких как на пример рост цен (на пример на 20000 руб на один двигатель у предприятий посредников), предприятие понесет убытки в виде потери заказов вследствие роста цены собственной продукции.

При сохранении цены на прежнем уровне предприятие понесет убытки в виде потери прибыли в размере 20000 руб. Таким образом, месячные потери предприятия составят: 20000 * 47 = 940000 руб.

В случае заказа двигателей на заводе-изготовителе предприятие понесет потери в виде замороженных средств (с учетом срока поставки 1 месяц): (70400 * 10 %) / 12 = 586 руб на один двигатель. При условии заказа месячной потребности, получим 27573 руб. В данном случае так же необходимо учитывать простой производства, вследствие чего предприятие несет убытки, связанные с накладными расходами.

Так, при остановке производства агрегатов, на которых используются данные двигатели значительно сократятся объемы прибыли, получаемой предприятием. При этом сумма накладных расходов останется практически на прежнем уровне.

Таким образом, потери предприятия будут довольно велики.

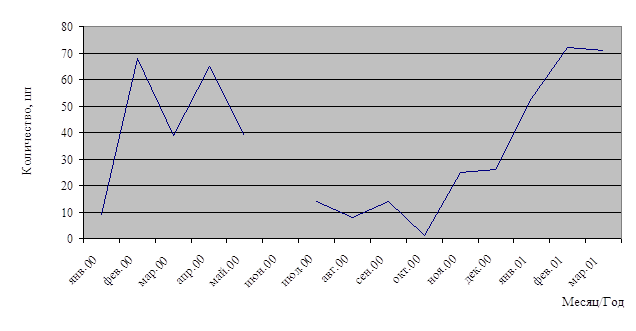

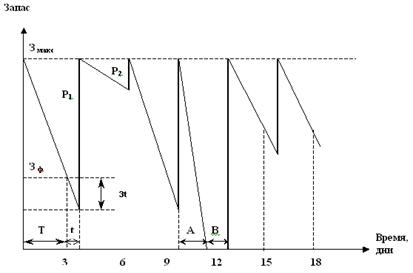

Для оценки вероятности возникновения проблемных ситуаций проанализируем динамику поставок двигателей за прошлые периоды (приложение Д).

В результате на графике (см. приложение Е) видим, что поставка двигателей имела динамичный характер.

Следовательно, страховой запас по двигателям ЯМЗ 238 необходим. Однако если, оставить его на уровне 7 шт. предприятие получит экономию в виде уменьшения размера неполученного дохода из-за замораживания средств.

Так, данная экономия в год составит (46 – 7) * 70400 * 10 % = 274560 руб., в месяц - соответственно 22880 руб.

Экономия по налогу на имущество составит 2745600 * 2 % = 54912 руб. в год.

Таблица 3

Влияние размера страхового запаса на деятельность ОАО «Электроагрегат»| Размер страхового запаса | Риск потерь | Потери упущенной выгоды | Дополнительная величина налога на имущество | Суммарные потери |

| 0 | Велик | 0 | 0 | 0 |

| 7 | Средний | 49280руб. | 9858 руб. | 59138 |

| 46 | Низкий | 323840 руб. | 64768 руб. | 388608 |

Таким образом, в результате расчетов подтверждается необходимость формирования страхового запаса по двигателям ЯМЗ 238.

Однако при формировании данного запаса в размере 15 шт. предприятие сокращает размеры своих потерь от упущенной выгоды в размере 105600 руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год.

ЗАКЛЮЧЕНИЕ

В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны предложения ОАО "Электроагрегат" по повышению эффективности управления производственными запасами предприятия.

В рамках данной дипломной работы были решены поставленные в начале исследования задачи, т.е.:

- оценена эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия;

- раскрыта функциональную роль запасов в производственном процессе;

- проанализирован западный опыт управления запасами и оценена возможность его применения в российских условиях;

- рассмотрены методы нормирования запасов предприятия и сформированы возможные варианты корректного выбора системы контроля уровня запасов;

- показана методика проектирования эффективной системы управления запасами;

- проанализирован процесс управления производственными запасами ОАО «Электроагрегат» и разработана модель управления запасами двигателей ЯМЗ 238.

По данной работе можно сделать ряд выводов:

1. В условиях рыночной экономики объективную необходимость представляет ведение управленческого учета, поскольку каждое предприятие самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, политику сбыта продукции, социальную и инвестиционную политику и т. п., то возникает потребность по всем этим параметрам накапливать информацию, получать необходимые учетные данные;

2. В результате исследования системы управления запасами было выяснено, что данная система нуждается в существенной доработке:

2.1. За владение запасами, которые хранились на складе № 102 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2000 г - 26954 руб.

2.2 Платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2000 г. - 232971,99 * 2 % = 4659 руб.

3. Для устранения данных недостатков необходимо провести следующие

мероприятия:

3.1.Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. В настоящее время для отслеживания динамики движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию об использовании или же наоборот, пролеживании какого либо материала;

3.2 Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих;

3.3 Для эффективного управления запасами двигателей была разработана система контроля уровня запасов с фиксированным размером заказа. При формировании страхового запаса в размере 7 шт. (в отличие от 46 – предложенного руководством предприятия) предприятие получит следующий размер экономии:

3.3.1. Вследствие сокращения потерь упущенной выгоды в виде банковского процента в размере 274560 руб. в год (22880 в месяц);

3.3.2. Экономия по налогу на имущество в размере 54912 в год.

ЛИТЕРАТУРА

1. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. - М.: Финансы и статистика, 1997. - 800 с.

2. Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского. - М.: Высшая школа, 1994. - 272 с.

3. Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 1999. - 228 с.

4. Грузинов В. П., Грибов В. Д. Экономика предприятия. - М.: Финансы и статистика, 1998. -208 с.

5. Ефимова О. В. Финансовый анализ. - М.: Изд-во «Бухгалтерский учет», 1999. - 352 с.

6. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

7. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

8. Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 1999. - 132 с.

9. Логистика. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 327 с.

10. Неруш Ю. М. Коммерческая логистика. - М.: Банки и биржи, ЮНИТИ, 1997. - 271 с.

11. Практикум по логистике. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 270 с.

12. Раицкий К. А. Экономика предприятия. - М.: Информационно-внедренческий центр «Маркетинг», 2000. - 690 с.

13. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128 с.

14. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2000. - 656 с.

15. Шевченко Н. С., Черных А. Ю., Тиньков С. А., Кузьбожев Э. Н. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т, 2000. - 154 с.

16. Экономика предприятия. Пер с нем. - М.: ИНФРА-М, 1999. – 928 с.

ПРИЛОЖЕНИЯ

Приложение А

Таблица 1

Материалы без движения по складу № 102 на 25.04.01| № п/п | Номенклатурный номер | Цена за ед. | Количество ед. (шт.; кг; т) | Сумма руб. | Число месяцев |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1010024 | 0,55 | 798,00 | 438 | 52 |

| 2 | 1010028 | 0,88 | 1149,00 | 1011,12 | 26 |

| 3 | 1010054 | 2,45 | 381,00 | 933,45 | 19 |

| 4 | 1010068 | 6,64 | 154,00 | 1022,56 | 9 |

| 5 | 1010234 | 2,77 | 200,00 | 576,16 | 7 |

| 6 | 1010236 | 3,04 | 2587,00 | 7864,48 | 14 |

| 7 | 1010239 | 5,31 | 9000 | 4779,0 | 9 |

| 8 | 1010333 | 0,54 | 743,00 | 401,22 | 6 |

| 9 | 1010342 | 2,50 | 90 | 225,00 | 8 |

| 10 | 1010636 | 3,65 | 275,00 | 1003,75 | 14 |

| 11 | 1010876 | 6,97 | 1880,00 | 11012,60 | 18 |

| 12 | 1010902 | 2,96 | 3894,00 | 10934,24 | 9 |

| 13 | 1010928 | 6,70 | 2875,00 | 19262,5 | 11 |

| 14 | 1011065 | 2,23 | 854,00 | 1904,42 | 8 |

| 15 | 1011110 | 0,17 | 750,00 | 127,5 | 40 |

| 16 | 1011120 | 2,47 | 434,00 | 1071,98 | 20 |

| 17 | 1011219 | 2,41 | 223,00 | 537,43 | 8 |

| 18 | 1011226 | 6,68 | 50,00 | 334,00 | 14 |

| 19 | 1011231 | 0,80 | 1222,00 | 977,60 | 13 |

| 20 | 1011264 | 0,12 | 1303,00 | 156,36 | 47 |

| 21 | 1011271 | 2,48 | 470,00 | 1165,60 | 33 |

| 22 | 1011276 | 3,50 | 3408,00 | 11926,00 | 14 |

| 23 | 1011339 | 0,05 | 2034,00 | 101,70 | 43 |

| 24 | 1011340 | 0,05 | 2823,00 | 141,15 | 43 |

| 25 | 1011473 | 2,57 | 3529,00 | 9069,53 | 7 |

| 26 | 1011498 | 2,16 | 371,00 | 801,36 | 46 |

| 27 | 1011514 | 0,78 | 919,00 | 716,82 | 33 |

| 28 | 1011515 | 0,78 | 1000 | 780,00 | 64 |

| 29 | 1011518 | 2,16 | 164,00 | 332,64 | 49 |

| 30 | 1011519 | 25,8 | 11,5 | 287,50 | 14 |

| 31 | 1011656 | 0,06 | 2185,00 | 131,10 | 59 |

| 32 | 1011657 | 0,25 | 832,00 | 208,00 | 46 |

| 33 | 1011735 | 1,05 | 603,00 | 717,15 | 16 |

| 34 | 1011737 | 1,73 | 800,00 | 1038,00 | 35 |

| 35 | 1011738 | 1,40 | 645,00 | 903,00 | 15 |

1 | 2 | 3 | 4 | 5 | 6 |

| 36 | 1011932 | 26,52 | 441,00 | 11695,32 | 14 |

| 37 | 1012046 | 0,10 | 2141,00 | 214,10 | 59 |

| 38 | 1012204 | 5,48 | 50,00 | 274,00 | 12 |

| 39 | 1012216 | 1,20 | 151,00 | 181,20 | 10 |

| 40 | 1012219 | 2,61 | 1344,00 | 3507,84 | 8 |

| 41 | 1012383 | 6,13 | 1570,00 | 9628,81 | 23 |

| 42 | 1012401 | 14,43 | 1180,00 | 17027,40 | 7 |

| 43 | 1012443 | 0,75 | 1000,00 | 750,00 | 64 |

| 44 | 1012444 | 0,75 | 335,00 | 251,05 | 46 |

| 45 | 1012757 | 2,26 | 628,00 | 1419,28 | 21 |

| 46 | 1012758 | 2,26 | 109,00 | 246,3 | 6 |

| 47 | 1012769 | 5,74 | 606,00 | 3478,44 | 14 |

| 48 | 1013031 | 1,46 | 489,00 | 713,94 | 49 |

| 49 | 1013032 | 1,46 | 469,00 | 684,74 | 48 |

| 50 | 1013033 | 1,46 | 1291,00 | 1884,86 | 49 |

| 51 | 1013034 | 1,46 | 231,00 | 337,26 | 14 |

| 52 | 1013079 | 5,00 | 90,50 | 452,50 | 16 |

| 53 | 2003405 | 0,28 | 1351,00 | 378,28 | 58 |

| 54 | 2003419 | 301,12 | 94,00 | 28305,28 | 54 |

| 55 | 2003424 | 350,00 | 36,00 | 12600,00 | 9 |

| 56 | 2003653 | 1,89 | 130,00 | 245,70 | 55 |

| 57 | 2003656 | 12,44 | 85,00 | 1057,40 | 31 |

| 58 | 2003658 | 13,03 | 275,00 | 3583,25 | 24 |

| 59 | 2003659 | 8,47 | 510,00 | 4319,70 | 14 |

| 60 | 2003664 | 8,47 | 95,00 | 804,85 | 14 |

| 61 | 2003667 | 13,57 | 107,00 | 1451,99 | 9 |

| 62 | 2003668 | 13,56 | 647,00 | 8773,32 | 9 |

| 63 | 2003669 | 17,57 | 70,00 | 1229,90 | 6 |

| 64 | 2003670 | 17,57 | 92,00 | 1616,44 | 9 |

| 65 | 2003844 | 23,29 | 16,00 | 372,64 | 12 |

| 66 | 2003852 | 9,00 | 200,00 | 1800,00 | 6 |

| 67 | 2003853 | 8,89 | 1000 | 8890,00 | 8 |

| 68 | 2003873 | 95,00 | 59,50 | 5652,50 | 6 |

| 69 | 2004026 | 8,80 | 2036,00 | 17916,8 | 6 |

| 70 | 2004028 | 12,89 | 1000,00 | 12890,00 | 9 |

| 71 | 2004041 | 20,68 | 210,00 | 4342,80 | 9 |

| 72 | 2004071 | 10,57 | 192,00 | 2029,44 | 18 |

| 73 | 2004082 | 42,23 | 42,50 | 1794,78 | 15 |

| 74 | 2004239 | 17,55 | 20,00 | 351,00 | 10 |

| 75 | 2004245 | 49,05 | 120,00 | 5886,00 | 7 |

| 76 | 2004384 | 35,13 | 141,00 | 4953,33 | 30 |

| 77 | 2004390 | 21,82 | 10,00 | 216,20 | 14 |

1 | 2 | 3 | 4 | 5 | 6 |

| 78 | 2004395 | 402,40 | 245,70 | 98869,68 | 14 |

| 79 | 2004397 | 60,07 | 118,70 | 7130,31 | 11 |

| 80 | 2004398 | 79,38 | 4,00 | 317,52 | 14 |

| 81 | 2004408 | 496,70 | 16,64 | 8265,09 | 13 |

| 82 | 2004413 | 461,33 | 7,50 | 3459,98 | 11 |

| 83 | 2004493 | 2,35 | 3814,00 | 8962,90 | 11 |

| 84 | 2004511 | 154,17 | 2,00 | 308,34 | 21 |

| 85 | 2004522 | 11,12 | 23,26 | 258,65 | 14 |

| 86 | 2004674 | 1,21 | 184,60 | 223,37 | 16 |

| 87 | 2004678 | 51,47 | 30,30 | 1559,54 | 8 |

| 88 | 2004693 | 0,98 | 397,50 | 365,70 | 7 |

| 89 | 2004720 | 8,99 | 80,00 | 559,20 | 6 |

| 90 | 2004783 | 16,52 | 183,00 | 3023,16 | 6 |

| 91 | 2004790 | 19,78 | 100,00 | 1978,00 | 9 |

| 92 | 2004799 | 18,09 | 100,00 | 1809,00 | 8 |

| 93 | 2004802 | 22,32 | 100,00 | 2232,00 | 8 |

| 94 | 2004805 | 12,12 | 100,00 | 1212,00 | 8 |

| 95 | 2004807 | 18,85 | 100,00 | 1885,00 | 8 |

| 96 | 4000048 | 450,00 | 3,00 | 1350,00 | 22 |

| 97 | Итого по складу: | 420873,94 |

Приложение Б

Таблица 1

Материалы без движения по складу № 102 на 25.04.01 со сроком хранения от 40 месяцев и выше| Порядковый номер | Номенклатурный номер | Цена за ед. | Количество ед (шт; кг; т) | Сумма руб. | Число месяцев |

| 28 | 1011515 | 0,78 | 1000 | 780 | 64 |

| 43 | 1012443 | 0,75 | 1000 | 750 | 64 |

| 31 | 1011656 | 0,06 | 2185 | 131,1 | 59 |

| 37 | 1012046 | 0,1 | 2141 | 214,1 | 59 |

| 53 | 2003405 | 0,28 | 1351 | 378,28 | 58 |

| 56 | 2003653 | 1,89 | 130 | 245,7 | 55 |

| 54 | 2003419 | 301,12 | 94 | 28305 | 54 |

| 1 | 1010024 | 0,55 | 798 | 438 | 52 |

| 29 | 1011518 | 2,16 | 164 | 332,64 | 49 |

| 48 | 1013031 | 1,46 | 489 | 713,94 | 49 |

| 50 | 1013033 | 1,46 | 1291 | 1884,9 | 49 |

| 49 | 1013032 | 1,46 | 469 | 684,74 | 48 |

| 20 | 1011264 | 0,12 | 1303 | 156,36 | 47 |

| 26 | 1011498 | 2,16 | 371 | 801,36 | 46 |

| 32 | 1011657 | 0,25 | 832 | 208 | 46 |

| 44 | 1012444 | 0,75 | 335 | 251,05 | 46 |

| 23 | 1011339 | 0,05 | 2034 | 101,7 | 43 |

| 24 | 1011340 | 0,05 | 2823 | 141,15 | 43 |

| 15 | 1011110 | 0,17 | 750 | 127,5 | 40 |

| Итого | 36675,76 | ||||

Приложение В

Таблица 1

Материалы без движения по складу № 102 на 25.04.01со сроком хранения от 20 до 35 месяцев| Порядковый номер | Номенклатурный номер | Цена за ед. | Количество ед. (шт.; кг.; т.) | Сумма руб. | Число месяцев |

| 34 | 1011737 | 1,73 | 800 | 1038 | 35 |

| 21 | 1011271 | 2,48 | 470 | 1165,6 | 33 |

| 27 | 1011514 | 0,78 | 919 | 716,82 | 33 |

| 57 | 2003656 | 12,44 | 85 | 1057,4 | 31 |

| 76 | 2004384 | 35,13 | 141 | 4953,3 | 30 |

| 2 | 1010028 | 0,88 | 1149 | 1011,1 | 26 |

| 58 | 2003658 | 13,03 | 275 | 3583,3 | 24 |

| 41 | 1012383 | 6,13 | 1570 | 9628,8 | 23 |

| 96 | 4000048 | 450 | 3 | 1350 | 22 |

| 45 | 1012757 | 2,26 | 628 | 1419,3 | 21 |

| 84 | 2004511 | 154,17 | 2 | 308,34 | 21 |

| 16 | 1011120 | 2,47 | 434 | 1072 | 20 |

| Итого | 27303,93 | ||||

Приложение Г

Таблица 1

Материалы без движения по складу № 102 на 25.04.01 со сроком хранения от 1 года до 19 месяцев| Порядковый номер | Номенклатурный номер | Цена за ед. | Количество ед. (шт.; кг; т) | Сумма руб. | Число месяцев |

| 3 | 1010054 | 2,45 | 381 | 933,45 | 19 |

| 11 | 1010876 | 6,97 | 1880 | 11013 | 18 |

| 72 | 2004071 | 10,57 | 192 | 2029,4 | 18 |

| 33 | 1011735 | 1,05 | 603 | 717,15 | 16 |

| 52 | 1013079 | 5 | 90,5 | 452,5 | 16 |

| 86 | 2004674 | 1,21 | 184,6 | 223,37 | 16 |

| 35 | 1011738 | 1,4 | 645 | 903 | 15 |

| 73 | 2004082 | 42,23 | 42,5 | 1794,8 | 15 |

| 6 | 1010236 | 3,04 | 2587 | 7864,5 | 14 |

| 10 | 1010636 | 3,65 | 275 | 1003,8 | 14 |

| 18 | 1011226 | 6,68 | 50 | 334 | 14 |

| 22 | 1011276 | 3,5 | 3408 | 11926 | 14 |

| 30 | 1011519 | 25,8 | 11,5 | 287,5 | 14 |

| 36 | 1011932 | 26,52 | 441 | 11695 | 14 |

| 47 | 1012769 | 5,74 | 606 | 3478,4 | 14 |

| 51 | 1013034 | 1,46 | 231 | 337,26 | 14 |

| 59 | 2003659 | 8,47 | 510 | 4319,7 | 14 |

| 60 | 2003664 | 8,47 | 95 | 804,85 | 14 |

| 77 | 2004390 | 21,82 | 10 | 216,2 | 14 |

| 78 | 2004395 | 402,4 | 245,7 | 98870 | 14 |

| 80 | 2004398 | 79,38 | 4 | 317,52 | 14 |

| 85 | 2004522 | 11,12 | 23,26 | 258,65 | 14 |

| 19 | 1011231 | 0,8 | 1222 | 977,6 | 13 |

| 81 | 2004408 | 496,7 | 16,64 | 8265,1 | 13 |

| Итого | 169022,3 | ||||

Приложение Д

Таблица 1

Динамика закупок двигателей ЯМЗ 238| № п/п | Месяц/год | Количество, шт. | Цена (в среднем), руб. |

| 1 | 1/2000 | 9 | 54000 |

| 2 | 2/2000 | 68 | 54054 |

| 3 | 3/2000 | 39 | 54000 |

| 4 | 4/2000 | 65 | 58000 |

| 5 | 5/2000 | 39 | 64000 |

| 6 | 6/2000 | – | – |

| 7 | 7/2000 | 14 | 64500 |

| 8 | 8/2000 | 8 | 64640 |

| 9 | 9/2000 | 14 | 64640 |

| 10 | 10/2000 | 1 | 64640 |

| 11 | 11/2000 | 25 | 64000 |

| 12 | 12/2000 | 26 | 64000 |

| 13 | 1/2001 | 53 | 64000 |

| 14 | 2/2001 | 72 | 64000 |

| 16 | 3/2001 | 71 | 64000 |

Приложение Е

Рис. 1. График закупок двигателей ЯМЗ 238 ОАО «Электроагрегат» в 2000 г.– I кв. 2001 г.

Похожие работы

... напитков - Ежедневное потребление более 1 млрд. порций напитка - Занимает 44% мирового рынка прохладительных напитков - Имеет самый известный торговый знак в мире 3. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ 3.1 Схема склада Схема склада. Рис.4 В настоящий момент продукция расставлена по участкам A,B,C D,E,F с глубиной ряда в 9 паллет, это соответствует требованиям ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев