Навигация

Управление запасами предприятия

72686

знаков

10

таблиц

10

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ЗАПАСЫ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ 1.1. Понятие, сущность и виды материальных запасов

Рис. 1. Классификация материалов [16, с. 589]

Рис. 2. Основные виды материальных запасов [3, с. 187] Охарактеризуем каждый из названных запасов

| ВВЕДЕНИЕ | 3 |

| 1. ЗАПАСЫ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ | 6 |

| 1.1. Понятие, сущность и виды материальных запасов | 6 |

| 1.2. Необходимость существования запасов на предприятии | 10 |

| 1.3. Зарубежный опыт управления запасами | 13 |

| 2. МЕТОДИКА МОДЕЛИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ПРЕДПРИЯТИЯ | 19 |

| 2.1. Нормирование запасов | 19 |

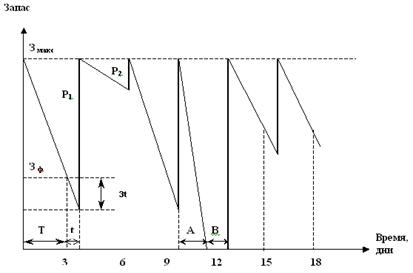

| 2.2. Системы контроля за состоянием запасов | 24 |

| 2.3. Методика проектирования логистической системы управления запасами | 33 |

| 3. РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ОАО «ЭЛЕКТРОАГРЕГАТ» | 37 |

| 3.1. Анализ состояния запасов | 37 |

| 3.2. Нормирование запаса двигателей ЯМЗ 238 | 40 |

| 3.3. Обоснование необходимости задела по двигателям ЯМЗ 238 | 42 |

| ЗАКЛЮЧЕНИЕ | 45 |

| ЛИТЕРАТУРА | 47 |

| ПРИЛОЖЕНИЯ | 49 |

ВВЕДЕНИЕ

Состояние и эффективность использования производственных запасов, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов приобретают все большую значимость.

Целью данной работы является разработка на основе анализа предметно-объектного материала конкретных предложений по повышению эффективности управления производственными запасами ОАО "Электроагрегат".

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в производственном процессе;

- проанализировать западный опыт управления запасами и оценить возможность его применения в российских условиях;

- рассмотреть методы нормирования запасов предприятия;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- показать методику проектирования эффективной системы управления запасами;

- проанализировать процесс управления производственными запасами ОАО «Электроагрегат»;

- разработать модель управления запасами двигателей ЯМЗ 238. Объект исследования данной работы это процесс управления затратами, оборотными средствами и производственными запасами.

Предмет исследования - это факторы, влияющие на управление производственными запасами, их причинно-следственные связи и методы управления ими.

Работа состоит из введения, трёх разделов, заключения, списка использованной литературы и приложений.

Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначены проблемы и возможные пути их решения, круг использованной литературы.

В работе рассматривается основной круг вопросов управления предприятия в современных условиях. В ней изложен теоретический базис управления; сформированы сущность, цель, функции и роль этого управления в рыночной экономике; рассмотрены его теоретические основы и методологический инструментарий.

Работа содержит современные методы управления производственными запасами. В рамках работы разработан ряд практических предложений по совершенствованию механизма управления производственными запасами предприятия.

В заключении рассматриваются основные выводы по работе и степень достижения поставленной во введении цели и выполнения поставленных во введении задач.

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая запоздалую, искаженную или слишком обобщенную информацию, может легко подорвать усилия компаний с превосходными разработками, производством и маркетингом. Следствием этой проблемы является не использование по причине отсутствия системы управленческого учета современных методов управления производственными запасами.

Для решения этой проблемы необходимо создать систему современного управленческого учета, которая подготавливала бы информационную базу для основных элементов управления затратами и себестоимостью продукции промышленного предприятия, которыми являются прогнозирование и планирование, нормирование затрат, организация их учета и калькулирование себестоимости продукции, анализ, контроль и регулирование деятельности по ходу ее осуществления.

Методологической основой для управления запасами послужили труды следующих ученых: Беа Ф. К., Гаджинского А. М., Зайцева Н.Л., Стояновой Е. С., и др.

Методическую базу дипломного исследования составляют методы финансового анализа: методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; методы нормирования запасов и управления ими.

Результаты дипломного исследования могут быть использованы в текущей управленческой деятельности предприятия с целью уменьшения отвлечения средств в запасы с помощью предложенной модели управления запасами и системы корректного контроля уровня запасов и снижения в конечном итоге уровня затрат на рубль товарной продукции.

Информационную базу исследования составляют: учебники и монографии отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России, данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно-техническая документация, практические рекомендации специалистов по управлению производственными запасами.

1. ЗАПАСЫ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ 1.1. Понятие, сущность и виды материальных запасов

Материально-производственные запасы являются составной часть оборотных активов организации.

Наиболее общую формулировку понятия запасы дает своей книге «Логистика» Гаджинский А. М.: - «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [3, с.184].

Материально-производственные запасы в самом общем виде классифицируются по трем видам [15, с. 109]:

1. Производственные запасы;

2. Незавершенное производство;

3. Готовая продукция.

К первой группе относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы.

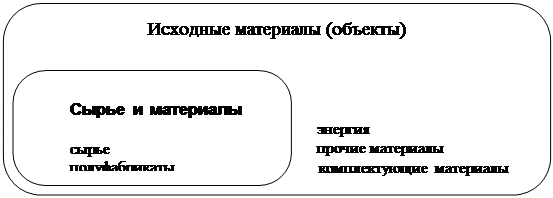

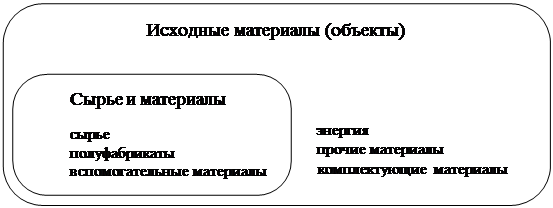

Для каждого производственного процесса (или стадии производственного процесса) могут быть выделены следующие виды исходных материалов [16, с. 588]:

а) Сырье, образующее в результате переработки значительную часть (по количеству или стоимости) конечного продукта. К сырью, как правило, относятся первичные материалы, не прошедшие переработки вообще или прошедшие ее в незначительной степени. Примерами могут служить продукты растениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в горнодобывающей и металлургической промышленности, а также материалы, получаемые в результате специфических технологических процессов химической и физической обработки. Исходные продукты более высокой степени переработки, например предварительно смонтированные детали, составляющие значительную по количеству часть конечного продукта, такого, как электромотор, относятся к категории полуфабрикатов. Процедура закупки таких продуктов на стороне аналогична закупке остальных видов сырья.

б) Вспомогательные материалы, занимающие незначительную (по количеству или стоимости) часть в составе конечного продукта. Тем не менее такие материалы могут иметь важное функциональное значение. Примерами вспомогательных материалов являются швейные нитки при пошиве одежды, монтажные болты, проволока. Необходимо также учитывать то обстоятельство, что отнесение продукта к той или иной категории материалов зависит от особенностей производственного процесса. Так, те же нитки в текстильной промышленности служат сырьем для изготовления ткани. Из проволоки определенного вида могут изготавливаться скрепки, и она в данном случае будет являться сырьем.

в) Производственные материалы, не входящие в отличие от сырья и материалов в состав конечного продукта, но необходимые для нормального хода производственного процесса. Они обеспечивают ввод в действие и эксплуатацию оборудования. К таким средствам относятся смазочные материалы, охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства. К числу производственных материалов принадлежит также энергия, в силу высокой стоимости и значительной потребности в ней учитываемая, как правило, отдельно от остальных видов производственных материалов.

г) К числу комплектующих относятся продукты, не требующие обработки вообще или требующие ее в незначительной степени. К числу производящихся с ними операций могут относиться пересортировка, изменение размера партии, маркировка и т. п.

Сырье, полуфабрикаты, вспомогательные материалы относятся к общей категории сырье и материалы (так как подвергаются обработке или переработке в процессе изготовления конечной продукции).

Различные виды материалов представим на рис. 1.

Рис. 1. Классификация материалов [16, с. 589]

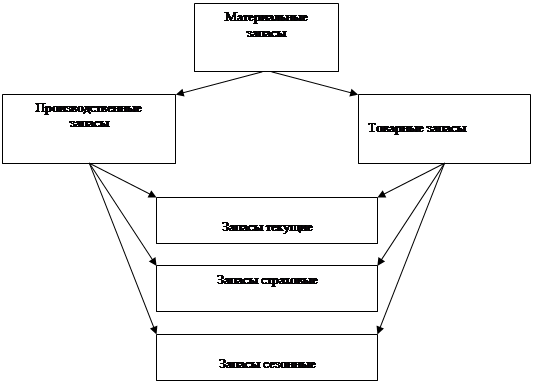

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов (см. рис.2).

Рис. 2. Основные виды материальных запасов [3, с. 187] Охарактеризуем каждый из названных запасов

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса

Товарные запасы – запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути [9, с. 187].

Товарные запасы подразделяются, в свою очередь, на запасы средств производства и предметов потребления.

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные [3, с. 188].

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов

Похожие работы

... напитков - Ежедневное потребление более 1 млрд. порций напитка - Занимает 44% мирового рынка прохладительных напитков - Имеет самый известный торговый знак в мире 3. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ 3.1 Схема склада Схема склада. Рис.4 В настоящий момент продукция расставлена по участкам A,B,C D,E,F с глубиной ряда в 9 паллет, это соответствует требованиям ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев