Краткая

характеристика

ООО « ВестПромСтрой

»

Анализ

объемов подрядных

работ

Анализ

ритмичности

подрядных

работ

Анализ

использования

рабочего времени

АНАЛИЗ

ПРИБЫЛИ ООО

« ВЕСТПРОМСТРОЙ

»

Анализ

рентабельности

ООО « ВестПромСтрой

»

Вывод

Анализ

себестоимости

подрядных работ

по статьям

затрат

Анализ

себестоимости

подрядных работ

по экономическим

элементам

Мероприятие

по снижению

себестоимости

подрядных

работ

Управление

строительством

в ООО «ВестПромСтрой»

Монтаж

подземной части

здания

Отделочные

работы

Внутриплощадные

автодороги

X

1,5

Мероприятия

по охране труда

при организации

строительной

площадки

Выявление

состояния

охраны труда

на основные

технико-экономические

показатели

Навигация

Анализ рентабельности ООО « ВестПромСтрой »

Произаодственно-хозяйственная деятельность

299531

знак

45

таблиц

8

изображений

1.4 Анализ рентабельности ООО « ВестПромСтрой ».

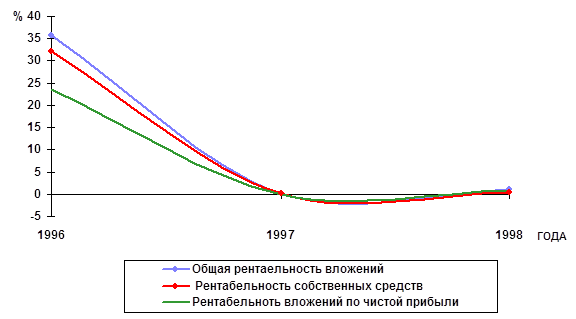

Рентабельность является одним из важнейшим показателей эффективности производства, используемых для оценки деятельности строительной организации. Организация работает рентабельно в том случае, если доходы, полученные в результате производственно-хозяйственной деятельности, превышают расходы на производство работ.

Показатель абсолютной суммы прибыли при анализе результатов деятельности строительной организации не может полностью охарактеризовать, хорошо или плохо работала данная организация, так как в этом случае неизвестен выполненный объем работ. Только соотношение прибыли и объема выполненных подрядных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность строительной организации в отчетном году, сравнить с результатами предыдущих отчетных периодов, а также определить место анализируемой строительной организации среди других однотипных организаций.

При анализе различают плановую и фактическую рентабельность. Уровень общей ( балансовой ) рентабельности определяются как отношение суммы общей прибыли от реализации подрядных работ к себестоимости подрядных работ.

Таким образом, уровень рентабельности строительного производства можно определить по формуле:

П

R = С х 100 %, где (11)

R - уровень рентабельности в %;

П – прибыль от реализации подрядных работ;

С – себестоимость подрядных работ.

Рентабельность ООО « ВестПромСтрой » определим расчетом в табличной форме.

(Таблица № 16 ).

Рентабельность ООО « ВестПромСтрой ».

| Показатели | Величина по годам | ||||||

| 2000год | 2001 год | 2002год | |||||

| План | Факт. | % | План | Факт. | План | Факт. | |

| Себестоимость подрядных работ, Тыс. руб. | 12322,48 | 12722,22 | 0,97 | 11861,10 | 12282,46 | 10802,64 | 11134,76 |

| Прибыль от реализ подрядных работ, Тыс. руб. | 2156,43 | 2188,22 | 101,6 | 17673 | 1817,8 | 1425,95 | 1436,38 |

| Рентабельность, % | 17,5 | 17,2 | 14,9 | 14,8 | 13,2 | 12,9 | |

С![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() нижение

фактической

рентабельности

на плановой

за исследуемый

период свидетельствует

об определенных

недостатках

в производственно-хозяйственной

деятельности

ООО « ВестПромСтрой

».

нижение

фактической

рентабельности

на плановой

за исследуемый

период свидетельствует

об определенных

недостатках

в производственно-хозяйственной

деятельности

ООО « ВестПромСтрой

».

( Таблица № 17 ).

Выявление факторов, вызвавших изменение рентабельности.

| Годы | Показатели | Этапы | ИТОГО | |||||

| 1 | 2 | 3 | ||||||

| План: | Отчет: | Отчет: | ||||||

| 2000 | Себестоимость подрядных работ тыс. раб. | 12322,48 | 12722,22 | 12722,22 | + 399,74 | |||

| Прибыль от реализации подрядных работ Тыс. руб. | 2456,43 | 2188,22 | 2188,22 | + 31,75 | ||||

| Отклонение от Предыдущего этапа, % | - | -0,6 | -0,3 | |||||

| Факторы, вызы- вающие отклонение | Увеличение себестоимости подрядных работ | |||||||

| 2001 | Себестоимость подрядных работ тыс. раб. | 11861,1 | 12282,46 | 12282,46 | +421,36 | |||

| Прибыль от реализации подрядных работ Тыс. руб. | 1767,3 | 1817,8 | 18,17,8 | +50,5 | ||||

| Рентабельность, % | 14,9 | 14,8 | 14,8 | -0,1 | ||||

| Отклонение от Предыдущего этапа, % | - | -0,5 | -0,1 | |||||

| Факторы, вызы- вающие отклонение | Увеличение себестоимости подрядных работ | |||||||

| 2002 | Себестоимость подрядных работ тыс. раб. | 10802,64 | 11134,76 | 11134,76 | + 72,2 | |||

| Прибыль от реализации подрядных работ Тыс. руб. | 1425,95 | 1436,38 | 1436,38 | + 10,43 | ||||

| Рентабельность, % | 13,2 | 12,9 | 12,9 | -0,3 | ||||

| Отклонение от Предыдущего этапа, % | - | -0,4 | -0,1 | -0,1 | ||||

| Факторы, вызы- вающие отклонение | Увеличение себестоимости подрядных работ | |||||||

Для выполнения факторов, вызвавших это изменение, используем метод цепных подставок. Составим аналитическую таблицу, в которой представим три этапа сравнения (Таблица № 17).

В 2001 году увеличение себестоимости снизило уровень рентабельности на 0,6 пункта, а сверхплановая прибыль, хотя и была получена, но оказалась незначительной и подняла рентабельность, только н 0,3 пункта, что заслуживает отрицательной оценки. Аналогично, в 2001 и 2002 годах план по рентабельности снизился на 0,1 и 0,3 пункта соответственно.

Исходя из таблицы № 17, видно значительное снижение рентабельности в 2002 году по сравнению с 2001 и 2000 годами. Этот нежелательный факт в работе ООО « ВестПромСтрой » объясняется снижением объемов подрядных работ, также произошло значительное уменьшение прибыли от реализации от реализации подрядных работ с 2188,22 тыс. руб. в 2000 году, до 1436,38 тыс. руб. в 2002 году, и как следствие снижение рентабельности, что является отрицательным показателем в работе ООО « ВестПромСтрой ».

Похожие работы

... ООс Энергетические ресурсы Технология Рис. 2 Структура производственного потенциала. 2. ОЦЕНКА ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ 2.1. И з м е р е н и е в е л и ч и н ы с о с т а в л я ю щ и х п о т е н ц и а л а Проблема измерения величины ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев