Теоретические основы и практика организации и учёта оплаты труда

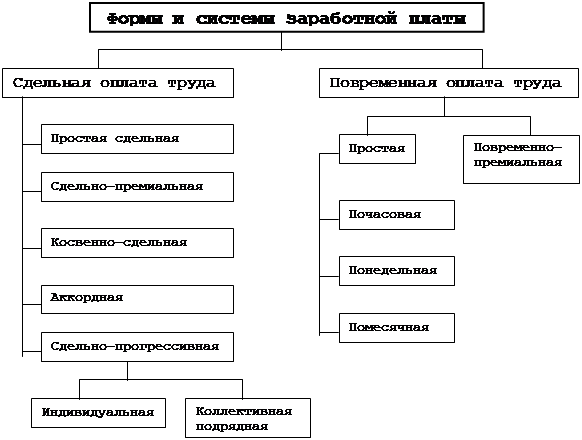

Формы и системы оплаты труда

Организация учёта оплаты труда

Начисления и удержания из заработной платы

Порядок оформления расчетов по заработной плате

Учет оплаты отпусков

Контроль за выполнением плановых заданий по росту производительности труда

Контроль и ревизия расчётов по оплате труда

Проверка обоснованности распределения зарплаты по назначению затрат

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ фонда заработной платы

Анализ постоянной части фонда оплаты труда

Анализ фонда заработной оплаты как элемента затрат на производство;

Навигация

Порядок оформления расчетов по заработной плате

Оплата труда

143576

знаков

13

таблиц

3

изображения

1.4 Порядок оформления расчетов по заработной плате

В соответствии с Законом Украины «Об оплате труда» заработная плата оплачивается рабочим регулярно в рабочие дни в сроки, установленные в коллективном договоре, но не реже двух раз в месяц через промежуток времени, которое не превышает 16 календарных дней.

В случае, если день выплаты заработной платы совпадает с выходным, праздничным или нерабочим днем, заработная плата выплачивается накануне.

Выплата заработной платы осуществляется по месту работы. За личным письменным согласием выплата может осуществляться через учреждения банков, почтовыми переводом на указанный рабочим адрес с обязательной оплатой этих услуг за счет собственника.

Заработная плата рабочих предприятий на территории Украины выплачивается в денежных знаках, которые имеют законный оборот на территории Украины. Также заработная плата может выплачиваться банковскими чеками в порядке, установленному Кабинетом Министров Украины.

Коллективным договором, как исключение, может быть предусмотренная частичная выплата заработной платы (по ценам не ниже себестоимости) в тех областях ли по тем профессиям, где такая выплата, эквивалентная по стоимости оплаты работы в денежном выражении, есть обычной и желательной для рабочих, за исключением товаров, перечень которых устанавливается Кабинетом Министров Украины .

Заработная плата рабочим за первую половину месяца выдается в виде аванса, размер которого определяется исходя из данных табеля об отработанном времени тарифной ставки. Сумма аванса потом удерживаются из заработной платы рабочего, рассчитанной по итогам работы за месяц. Минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время согласно табелю.

Существует также безавансовый порядок расчетов по заработной плате, при которой на предприятии вместо планового аванса рабочим начисляется заработная плата за первую половину месяца по фактически изготовленной продукции ли по фактически отработанному времени.

Основным бухгалтерским регистром, который используется для расчетов с работниками, есть расчетная ведомость . Это регистр аналитического учета, так как складывается в разрезе каждого табельного номеру, по цехам, категориях рабочих и по видам потерь и удержаний.

Расчетная ведомость включает в себя такие показатели:

1) удержано и начислено по видам платежей и отчислений (оборот по дебету счета 661);

2) к выдаче на руки или осталось за предприятием на конец месяца (сальдо по счету 661);

Третий показатель расчетной ведомости есть основанием для заполнения платежной ведомости для выдачи заработной платы .

Существует несколько вариантов оформления расчетов с работниками:

1) путем составления расчетно-платежных ведомостей, в которых совмещаются 2 регистра: расчетная и платежная ведомость, то есть одновременно рассчитывается сумма к оплате и проводится ее выплата. Эти сведения используются, в основном, на небольших предприятиях с постоянным составом работников;

2) путем составления расчетных ведомостей, а выплата проводится в отдельности по платежным ведомостям;

3) путем составления машинным способом листков «Расчет заработной платы» для каждого работника за месяц (начислено, удержано и к выдаче), на основе которых заполняется платежная ведомость для выдачи заработной платы .

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

n табель учета использование рабочего времени - для расчета почасовой зарплаты и других оплат, в основу которых положенное время (простой, доплаты за работу в ночной и сверхурочное время, временная нетрудоспособность) ;

n накопительные карточки заработной платы - для рабочих-сдельщиков;

n расчеты бухгалтерии по всем видам дополнительной зарплаты и пособий по временной нетрудоспособности;

n расчетные ведомости за прошедший месяц - для расчета сумм удержаний налогов;

n решение судебных органов на удержание по исполнительным листьям;

n платежные сведения на раньше выданный аванс за первую половину месяца;

n поручение-обязательство на товары, проданные в кредит и другие.

1.5 Оплата за отклонение от норм условий труда

Нормальными условиями работы являются такие условия, при которых рабочие места согласно нарядам, маршрутных листков и других документов полностью обеспеченные сырьем, материалами, полуфабрикатами, действующим оснащением, специальными инструментами и приспособлениями. Если эти условия поднимаются и рабочие затрачивают на работу в дополнительное время, то возникает необходимость провести расчет этого времени и его оплату.

С этой целью выписываются:

1) наряд на сдельную работу - в случае выявления дополнительных технологических операций, не предусмотренных раньше в документах;

2) листок на доплату - в случае, если фактические условия работы не отвечают запланированным . Он выписывается начальником цеха к началу работы с обязательным указанием номера основного документу (наряда, маршрутного листка), дополнительного времени и расценки за проведенные работы. Листок на доплату начальник цеха передает бригадиру или рабочему вместе с нарядом.

Эти документы, как правило, на цветной бумаге печатаются или на обычной, но с цветной полоскою, так как они являются сигнальными документами. В бухгалтерии эти документы группируют за каждых пять дней по причинам и виновных для рассмотрения и анализа руководителями предприятия.

Временами вынужденные перерывы в работе, на протяжении которых рабочие находятся на предприятиях, не могут быть использованными. Простои увеличивают себестоимость продукции, уменьшают прибыль. Виновниками простоя могут быть как рабочие, так и администрация завода, цеха, поставщики материалов, энергии.

Простои, которые произошли по вине рабочих, не оплачиваются. Если же простой был не по вине рабочего, то это время оплачивается в размере не большее 1/2 тарифной ставки рабочего определенного разряда (оклада). В период освоения новых видов производства простой не по вине рабочего оплачиваются из расчета полной тарифной ставки работника с почасовой оплатой определенного разряда .

Первичным бухгалтерским документом, которым оформляют простои, являются листок на простой, в котором указываются причины и виновные в простое, продолжительность его, тарифная ставка рабочего, размер оплаты и сумма .

В зависимости от продолжительности простои делятся на внутрисменные и цело сменные. Первые оформляются листком на простой, а в табеле рабочего времени отмечаются дополнительно буквой «В». Вторые - отмечаются буквой «П» и оформляются выпиской акта. Прибавлением к акту есть список рабочих - участников простоя. Цело сменный простой чаще всего вызовутся внешними причинами (нет подачи энергии) и охватывают рабочих всего цеха.

Документальному оформлению подлежит также брак продукции. Браком являются изделия, которые не подлежат требованиям оформленных стандартов или его техническим условиям, которые не могут быть использованными по назначению. Брак может быть частичным, т.е исправительным, и полным, т.е непоправимым .

Частичный брак по вине рабочего оплачивается в сниженном размере в зависимости от процента пригодности продукции, которая устанавливается администрацией. Полный брак по вине рабочего, не оплачивается.

Частичный брак не по вине рабочего оплачивается в зависимости от процента пригодности продукции, но не большее 1/2 тарифной ставки его разряда за время, необходимый для изготовления продукции по норме. Брак продукции, который вызван дефектами материалов (трещины), виявленые после того, как на обработку детали затрачен не меньше рабочего дня, оплачивается по установленным сдельным расценкам. Брак, допущенный рабочим в период освоения нового производства, оплачивается наравне с пригодными изделиями.

На выявленный брак продукции складывается акт, в котором отображается затраты на брак и сумма потерь. Если брак исправляется другими рабочим, то нему выписывается наряд, на котором ставится штамп «Выявление брака». Он служит основой для оплаты брака.

Рабочий, который допустил брак по своей вине, может быть привлечен к материальной ответственности за порчу материалов в размере нанесенного убытка, но не более 2/3 среднего месячного заработка.

Доплата проводится также за работу в ночное время, которым считается время с 22 часа до 6 часа утра. Это время фиксируется в табелях учета рабочего времени. Оплата этого времени осуществляется в повышенном размере, который установлен коллективным договором, но не ниже 20% тарифной ставки (оклада) за каждый час работы в ночное время. Работники предприятия, которым меньшее 18 лет и беременные женщины к работе в ночное изменение не привлекаются.

Оплата работы осуществляется также за работу в сверхурочное временя. Работа в сверхурочное время оформляется соответствующими документами (нарядами и др.) и оплачивается по установленным нормами, расценках. Кроме этого за первые два часа работы оплата работ проводится в размере 50% тарифной ставки, а за каждый следующий час доплата проводится в размере 100% тарифной ставки. Оформляются такие работы табелем учета использование рабочего времени и справкой-расчетом бухгалтерии. При почасовой оплате работы работа в сверхурочное время оплачивается в половинном размере за каждый первый и за любой другой час работы, в двойном размере за каждый третий и следующие часы.

С согласия работника предприятия денежная компенсация может быть заменена предоставлением другого дня отдыха, но с оплатой его в одинарном размере.

Оплачивается работа в праздничные дни. Она разрешается на предприятиях, остановка которых невозможная по производственно-техническим условиям (непрерывно-действующие предприятия или работа которых вызовется необходимостью обслуживания население) . Оплата работы в праздничные дни проводится таким образом:

1)рабочим-сдельщикам - по двойным сдельным расценкам за фактически изготовленную продукцию;

2) рабочим повременщикам или с дневными тарифными ставками - в размере двойной часовой или дневной ставки;

3) рабочим с месячным окладом - в размере одинарного часа или дневной ставки свыше оклада, если работа выполнялась в границах месячной нормы рабочего времени; в размере двойной часовой или дневной ставки свыше оклада - если работа выполнялась сверх месячной нормы рабочего времени.

Если рабочий работал в дни, которые частично переходят в праздничные дни или в ночное время, то в двойном размере оплачиваются лишь те часы работы, которые совпали с праздничным днем. Оплата за работу в ночное время осуществляется по существующим нормам, без удвоения доплат. Сверхурочные работы в праздничный день дополнительно не оплачиваются, так как все часы в этот день оплачиваются в двойном размере .

Похожие работы

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... РФ от 11.09.95 г. № 49, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно. 2. Рекомендации по совершенствованию системы оплаты труда на предприятиях В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у ...

... директор заключает контракты с членами Совета директоров с учетом основных положений, касающихся их статуса в обществе и утвержденных собранием акционеров. [6, c. 68] 1.4. Государственное регулирование оплаты труда руководителей. В настоящее время в Российской Федерации нет законодательных актов, позволяющих регулировать оплату труда руководителей. Некоторым образом попытки регулировать оплату ...

... . Регистрационное свидетельство на занятие предпринимательской деятельностью №364758. Счет № 123456789 в Инкомбанке г. Москва. Отчет аудитора исполнительному органу ЗАО “Красный Луч”. 1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год. 2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за ...

0 комментариев