Теоретические основы и практика организации и учёта оплаты труда

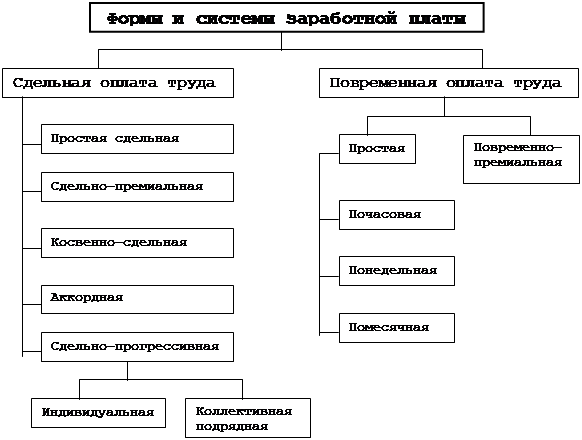

Формы и системы оплаты труда

Организация учёта оплаты труда

Начисления и удержания из заработной платы

Порядок оформления расчетов по заработной плате

Учет оплаты отпусков

Контроль за выполнением плановых заданий по росту производительности труда

Контроль и ревизия расчётов по оплате труда

Проверка обоснованности распределения зарплаты по назначению затрат

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ фонда заработной платы

Анализ постоянной части фонда оплаты труда

Анализ фонда заработной оплаты как элемента затрат на производство;

Навигация

Анализ фонда заработной платы

Оплата труда

143576

знаков

13

таблиц

3

изображения

3.3 Анализ фонда заработной платы

В состав заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жильё, топливо, носящие регулярный характер.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчётного месяца только в сумме, приходящейся на дни отпуска в отчётном месяце.

Оплата труда представляет собой денежное выражение, той части труда работников в общественном продукте, которая поступает в личное потребление.

Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, а также другие виды доходов работников.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счёт средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в

Таблица 3.3.1

Анализ использования средств, направляемых на потребление

по ГОАО ш. "Комсомольская"

| Вид оплаты | Сумма, тыс. грн. | ||||

| 1999 | 2000 | 2001 | отклонение от плана | ||

| план | факт | ||||

| 1. Фонд оплаты труда | 7463 | 9119 | 11856 | 11739 | -117 |

| 1.1.По сдельным расценкам | 2988 | 3658 | 4878 | 4770 | -108 |

| 1.2.Тарифным ставкам и окладам | 2033 | 2340 | 3040 | 3060 | +20 |

| 1.3.Премии за производственные результаты | 1450 | 1939 | 2520 | 2490 | -30 |

| 1.4.Доплата за профессиональное мастерство | 174 | 254 | 325 | 318 | -7 |

| 1.5.Доплата за руководство бригадой | 20 | 21 | 30 | 30 | - |

| 1.6.Доплата за вредные условия труда | 299 | 320 | 423 | 413 | -10 |

| 1.7.Доплата за сверхурочные часы | 5 | 7 | - | 16 | +16 |

| 1.8.Оплата ежегодных и дополнительных отпусков | 484 | 566 | 630 | 622 | -8 |

| 1.9.Доплата до среднего уровня | 4 | 6 | - | 10 | +10 |

| 1.10.Оплата труда совместителей | 6 | 8 | 10 | 10 | - |

| 2. Выплаты за счёт чистой прибыли | 66 | 86 | 134 | 132 | +2 |

| 2.1.Материальная помощь | 60 | 80 | 126 | 124 | -2 |

| 2.2.Выплата дивидендов | 6 | 6 | 8 | 8 | - |

| 3. Выплаты социального характера | 124 | 191 | 229 | 225 | -4 |

| 3.1.Пособия по временной нетрудоспособности | 81 | 121 | 147 | 145 | -2 |

| 3.2.Стоимость профсоюзных путёвок | 43 | 70 | 82 | 80 | -2 |

| Итого средств, направленных на потребление | 7653 | 9396 | 12219 | 12096 | -123 |

| Доля в общей сумме, % фонда оплаты труда | 97,5 | 97,1 | 97,0 | 97,0 | - |

| выплат из чистой прибыли | 0,9 | 0,9 | 1,1 | 1,1 | - |

| выплат за счёт фонда социальной защиты | 1,6 | 2,0 | 1,9 | 1,9 | - |

Далее в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. Абсолютное отклонение (∆ФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПср) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию.

∆ФЗПабс = ФЗПср – ФЗПпл

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Процент выполнения плана по производству продукции составляет 104% (43586,8 ÷ 41892,7).

Однако, необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объёму производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Данные для расчёта представлены в таблице 3.3.2.

Таблица 3.3.2

Исходные данные для анализа фонда заработной платы

по ГОАО ш. "Комсомольская"

| Вид оплаты | Сумма, тыс.грн. | ||||

| 1999 | 2000 | 2001 | отклонение от плана | ||

| план | факт | ||||

| 1. Переменная часть оплаты труда рабочих | 4438 | 5597 | 7398 | 7260 | -138 |

| 1.1.Посдельным расценкам | 2988 | 3658 | 4878 | 4770 | -108 |

| 1.2.Премии за производственные результаты | 1450 | 1939 | 2520 | 2490 | -30 |

| 2. Постоянная часть оплаты труда | 1718 | 2006 | 2602 | 2613 | +11 |

| 2.1.Повременная оплата труда по тарифным ставкам | 1220 | 1404 | 1824 | 1836 | +12 |

| 2.2.Доплаты: 2.2.1.За профессиональное мастерство | 174 | 254 | 325 | 318 | -7 |

| 2.2.2.За руководство бригадой | 20 | 21 | 30 | 30 | - |

| 2.2.3. За вредные условия труда | 299 | 320 | 423 | 413 | -10 |

| 2.2.4. За сверхурочные часы | 5 | 7 | - | 16 | 16 |

| 3. Всего оплата труда рабочих без отпускных | 6156 | 7603 | 10000 | 9873 | -127 |

| 4. Оплата отпусков рабочих | 484 | 566 | 630 | 622 | -8 |

| 4.1.Относящаяся к переменной части | 290 | 340 | 378 | 373 | -5 |

| 4.2. Относящаяся к постоянной части | 194 | 226 | 252 | 249 | -3 |

| 5. Оплата труда служащих | 813 | 936 | 1216 | 1224 | +8 |

| 6. Общий фонд заработной платы | 7463 | 9119 | 11856 | 11739 | -117 |

| в том числе: переменная часть | 4728 | 5937 | 7776 | 7633 | -143 |

| постоянная часть | 2735 | 3182 | 4080 | 4106 | +26 |

| 7. Удельный вес в общем фонде зарплаты, % | |||||

| переменной части | 63,4 | 65,1 | 65,6 | 65,0 | -0,6 |

| постоянной части | 36,6 | 34,9 | 34,4 | 35,0 | +0,6 |

∆ФЗПотн = ФЗПф – ФЗПск = ФЗПф – (ФЗПпл.пер ×Квп + ФЗПпл.пост), (1)

где ∆ФЗПотн – относительное отклонение по фонду заработной платы;

ФЗПф – фонд заработной платы фактический;

ФЗПск - фонд заработной платы плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПпл.пер и ФЗПпл.пост – соответственно переменная и постоянная сумма планового фонда заработной платы;

Квп – коэффициент выполнения плана по выпуску продукции.

∆ФЗПотн = 11739 – (7776 ×1,04 + 4080) = - 428 тыс.грн.

Следовательно, на предприятии имеется относительная недостача в использовании фонда заработной платы в размере 428 тыс.грн. Это произошло из-за того, что планировалось на 5 работников больше, чем оказалось фактически.

Похожие работы

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... РФ от 11.09.95 г. № 49, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно. 2. Рекомендации по совершенствованию системы оплаты труда на предприятиях В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у ...

... директор заключает контракты с членами Совета директоров с учетом основных положений, касающихся их статуса в обществе и утвержденных собранием акционеров. [6, c. 68] 1.4. Государственное регулирование оплаты труда руководителей. В настоящее время в Российской Федерации нет законодательных актов, позволяющих регулировать оплату труда руководителей. Некоторым образом попытки регулировать оплату ...

... . Регистрационное свидетельство на занятие предпринимательской деятельностью №364758. Счет № 123456789 в Инкомбанке г. Москва. Отчет аудитора исполнительному органу ЗАО “Красный Луч”. 1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год. 2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за ...

0 комментариев