Теоретические основы и практика организации и учёта оплаты труда

Формы и системы оплаты труда

Организация учёта оплаты труда

Начисления и удержания из заработной платы

Порядок оформления расчетов по заработной плате

Учет оплаты отпусков

Контроль за выполнением плановых заданий по росту производительности труда

Контроль и ревизия расчётов по оплате труда

Проверка обоснованности распределения зарплаты по назначению затрат

Анализ использования фонда рабочего времени

Анализ производительности труда

Анализ фонда заработной платы

Анализ постоянной части фонда оплаты труда

Анализ фонда заработной оплаты как элемента затрат на производство;

Навигация

Анализ постоянной части фонда оплаты труда

Оплата труда

143576

знаков

13

таблиц

3

изображения

3.4 Анализ постоянной части фонда оплаты труда

К постоянной части фонда оплаты труда относят;

1) зарплата рабочих-повременщиков;

2) зарплата служащих;

3) все виды оплат.

![]()

![]()

![]()

![]() фонд повременой з/пл

фонд повременой з/пл

среднесписочная

среднегодовая зарплата

среднесписочная

среднегодовая зарплата

![]()

![]() численность (ЧР)

одного рабочего (ГЗП)

численность (ЧР)

одного рабочего (ГЗП)

количество отработанных среднедневная зарплата

количество отработанных среднедневная зарплата

![]()

![]()

![]() дней рабочим в среднем одного рабочего (ДЗП)

дней рабочим в среднем одного рабочего (ДЗП)

за год (Д)

средняя среднечасовая зарплата

средняя среднечасовая зарплата

![]() продолжительность одного рабочего (ЧЗП)

продолжительность одного рабочего (ЧЗП)

смены (П)

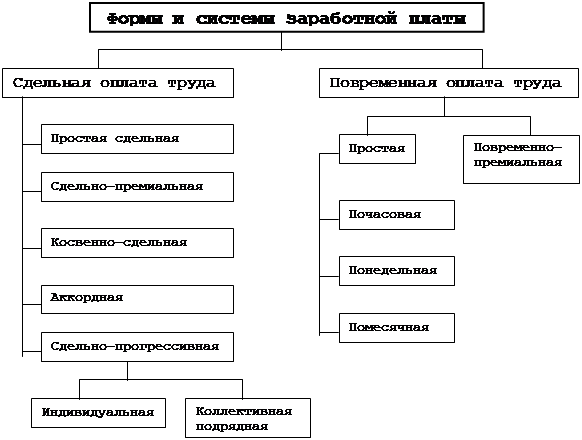

Рисунок 3.4.1 - Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Как видно из схемы фонд заработной платы этих категорий работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени. Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты требуется данные, предусмотренные в таблице 3.4.1.

Таблица 3.4.1

Исходные данные для анализа повременного фонда

заработной платы

| Показатель | 1999 | 2000 | 2001 | отклонение от плана | |

| план | факт | ||||

| Среднесписочная численность рабочих-повременщиков | 111 | 110 | 106 | 107 | +1 |

| Количество отработанных дней одним рабочим в среднем за год | 220 | 218 | 222 | 220 | -2 |

| Средняя продолжительность рабочей смены, ч. | 7,94 | 7,80 | 8,00 | 7,95 | -0,05 |

| Фонд повременной оплаты труда, тыс. руб. | 1220 | 1404 | 1824 | 1836 | +12 |

| Зарплата одного работника, руб.: среднегодовая (ГЗП) | 10990 | 12763 | 17207 | 17159 | -48 |

| среднедневная (ДЗП) | 49,9 | 58,5 | 77,5 | 78,0 | +0,5 |

| среднечасовая (ЧЗП) | 6,3 | 7,5 | 9,7 | 9,8 | +0,1 |

Расчёт влияния факторов на отклонения по фонду повременной зарплаты можно произвести способом абсолютных разниц, используя данные таблицы 3.4.2.

Таблица 3.4.2

Алгоритм расчёта влияния факторов

| Алгоритм расчёта | 1999 | 2000 | 2001 |

| ∆ФЗПир = (ЧРф – ЧРпл) * ГЗПпл | +10990 | +12763 | +17207 |

| ∆ФЗПгзп = ЧРф * (ГЗПф – ГЗПпл) | -10545 | -11803 | -5136 |

| Итого: | +445 | +960 | +12071 |

| в том числе: ∆ФЗПд = ЧРф * (Дф – Дпл) * Ппл * ЧЗПпл | -12300 | -15420 | -12433 |

| ∆ФЗПп = ЧРф * Дф * (Пф – Ппл) * ЧЗПпл | -10625 | -10503 | -11417 |

| ∆ФЗПчзп = ЧРф * Дф * Пф * (ЧЗПф – ЧЗПпл) | +12380 | +14120 | +18714 |

| Итого: | -10545 | -11803 | -5136 |

Таким образом, перерасход повременного фонда зарплаты произошёл в основном за счёт увеличения численности рабочих-повременщиков. Снижение среднего заработка, вызвано уменьшением количества отработанного времени одним рабочим за год. Рост среднечасовой оплаты произошёл в результате повышения тарифных ставок в связи с инфляцией.

Фонд заработной платы управленческого персонала также может измениться за счёт его численности и среднегодового заработка. На ГОАО ш. "Комсомольская" численность не изменялась, но из-за увеличения должностных окладов фонд зарплаты служащих возрос на +8 тыс. грн. (43 × (28,5 – 28,3)).

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты.

Расчёт влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников произведён приёмом абсолютных разниц и представлен в таблице 3.4.3.

Таблици 3.4.3

Анализ уровня оплаты труда

по ГОАО ш. "Комсомольская"

| катего-рия работ-ников | количество отработанных дней одним рабочим | средняя продолжительность рабочей смены, ч. | среднечасовая зарплата, руб. | |||||||||||||||||

| 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | ||||||||||||

| план | факт | план | факт | план | факт | |||||||||||||||

| Рабочие-сдельщики | 220 | 218 | 222 | 220 | 7,94 | 7,80 | 8,00 | 7,95 | 6,9 | 8,5 | 10,1 | 10,3 | ||||||||

| Рабочие-повре-менщики | 220 | 218 | 222 | 220 | 7,94 | 7,80 | 8,00 | 7,95 | 6,3 | 7,5 | 9,7 | 9,8 | ||||||||

| категория работников | среднегодовая заработная плата, руб. | отклонения от плановой среднегодовой зарплаты рабочего, руб. | ||||||||||||||||||

| 1999 | 2000 | 2001 | всего | в том числе за счёт изменения | ||||||||||||||||

| план | факт | количест-ва отрабо-танных дней | продол-житель-ности смены | средне-часовой заработной платы | ||||||||||||||||

| Рабочие-сдельщики | 12052 | 14453 | 17938 | 18015 | +77 | -163 | -110 | +350 | ||||||||||||

| Рабочие-повременщики | 10990 | 12763 | 17207 | 17159 | -48 | -156 | -108 | +216 | ||||||||||||

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом, который рассчитывается по формуле:

I сз = ![]() ,

,

где I сз - индекс изменения среднего заработка;

СЗф - средняя зарплата фактически;

СЗпл - средняя зарплата по плану.

Аналогичным образом рассчитывается индекс производительности труда (Iгв).

В 2001 году индекс изменения среднего заработка составил 1,004 (18015/17938), индекс производительности труда составил 1,058 (142,9/135,1).

Приведённые данные показывают, что на ремонтно-механическом заводе темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен 1,05378.

Для определения суммы экономии или перерасхода фонда зарплаты в связи с изменением соответствий между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = ФЗПф ×![]()

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объём производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной

прибыли на рубль зарплаты.

ЗАКЛЮЧЕНИЕ

Процесс перехода к рыночной экономике происходит, хотя и не без трудностей, становление нового механизма регулирования заработной платы посредством установления необходимых гарантий и налоговых регуляторов со стороны государства и установления условий оплаты через систему соглашений и коллективных договоров между работниками и работодателями. Практика перехода к рыночной экономике выдвинула два основных типа организации заработной платы на предприятиях: тарифный и бестарифный. Наиболее распространенным и в известном смысле традиционным является тарифный способ организации заработной платы. Внутри него наиболее эффективна организация заработной платы на основе Единой тарифной сетки. Тарифный тип организации заработной платы предпочтительнее для работников тем, что он предполагает установление условий оплаты до начала процесса производства и не связан напрямую с конечными результатами деятельности. Бестарифный вариант организации заработной платы, напротив, предпочтительнее для работодателя, поскольку оплата работнику производится после того, как становится известен конечный результат деятельности.

Выполнение заработной платой своих функций реализуется через ее организацию. Через организацию заработной платы достигается компромисс между интересами работника и работодателя, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Организация оплаты труда на предприятиях включает в себя, прежде всего, установление условий (норм) оплаты труда за работу в пределах определенных трудовых обязанностей (норм труда): минимальной тарифной ставки, тарифной сетки (схемы), дифференциации ставок (окладов) по сложности, дифференциации ставок (окладов) по месту работников в производственном процессе, дифференциации оплаты по тяжести и интенсивности труда. На предприятиях необходимо также определить условия оплаты за работу сверх нормы труда (трудовых обязанностей), доплаты за совмещение профессий, за работу с меньшей численностью работников, премии за высокое качество работы, за экономию различных видов ресурсов и т.п. К условиям относится также и ряд гарантийных и компенсационных выплат работнику работодателем.

Помимо установления условий оплаты в организацию заработной платы входят также нормирование труда и применение разнообразных систем оплаты, устанавливающих связь между условиями оплаты и нормами труда, с одной стороны, и результатами труда каждого работника — с другой. Выбор систем оплаты не является произвольным. Каждая система оплаты эффективна только в том случае, если она отвечает конкретным условиям (техническим, организационным, экономическим, социально-психологическим и т.д.).

Выбор систем оплаты целиком и полностью является прерогативой работодателя.

Главными требованиями к организации заработной платы на предприятии и соответственно критерием ее эффективности являются обеспечение реального роста заработной платы при снижении ее затрат на единицу продукции и гарантия повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом.

Всевозможные премии, доплаты и надбавки утратили свое экономическое предназначение и превратились по их сути в механическую прибавку к тарифным ставкам и должностным окладам, не связанную с результатами труда. Если работник не будет заинтересован в зарплате, не будет высокопроизводительного и высококачественного труда, не будет обеспечено стабильное и поступательное развитие производства, а значит останется проблема вхождения страны в фазу экономического подъема.

Заработная плата заинтересовывает в повышении качества труда, экономии ресурсов, полной реализации физических и интеллектуальных способностей работников.

Рыночные условия хозяйствования требуют от предприятий повышение эффективности производства конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятия. С его помощью вырабатывают планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Анализу затрат на оплату труда на всех, без исключения, предприятиях следует уделять первоочередное внимание. Это связано прежде всего с тем, что затраты на оплату труда занимают значительный удельный вес в себестоимости продукции, и поэтому являются одним из важнейших источников снижения себестоимости. Последнее возможно лишь в случае роста производительности труда, опережающего рост средней заработной платы.

Правильность использования фонда заработной платы контролируется не только соответственными службами предприятий и выше стоящих организаций, а и учреждениями банков.

Цель анализа расходов на оплату труда - установить следующие данные:- обоснованность расчета планового фонда оплаты труда;

- использование предприятием этого фонда;

- факторы, вызвавшие отклонение фонда заработной платы от суммы, причитавшейся по плану, с учетом выполнения плана по объему продукции и численности работников;

- соотношение темпов роста производительности труда и средней заработной платы и его влияния на себестоимость продукции;

- влияние на фонд заработной платы отклонений от лимитов численности работников, превышения должностных окладов и непроизводительных выплат.

Анализ заработной платы производится в двух направлениях:

Похожие работы

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... РФ от 11.09.95 г. № 49, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно. 2. Рекомендации по совершенствованию системы оплаты труда на предприятиях В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у ...

... директор заключает контракты с членами Совета директоров с учетом основных положений, касающихся их статуса в обществе и утвержденных собранием акционеров. [6, c. 68] 1.4. Государственное регулирование оплаты труда руководителей. В настоящее время в Российской Федерации нет законодательных актов, позволяющих регулировать оплату труда руководителей. Некоторым образом попытки регулировать оплату ...

... . Регистрационное свидетельство на занятие предпринимательской деятельностью №364758. Счет № 123456789 в Инкомбанке г. Москва. Отчет аудитора исполнительному органу ЗАО “Красный Луч”. 1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год. 2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за ...

0 комментариев