Участники

рынка и технология

размещения

и погашения

муниципальных

займов

Присвоение

кредитного

рейтинга и

страхование

мунициапльных

облигаций

Муниципальный

займ – традиционный

способ привлечения

финансовых

ресурсов

Инструменты

рынка муниципальных

ценных бумаг

Котировки

и рейтинг

Развитие

рынка муниципальных

займов в 1992-1997 гг

Навигация

Участники рынка и технология размещения и погашения муниципальных займов

Муниципальный заем

147668

знаков

7

таблиц

5

изображений

1.2. Участники рынка и технология размещения и погашения муниципальных займов.

Эмитент, генеральный агент и участники рынка.

Эмитентом может быть либо местная администрация, либо его подразделение со статусом юридического лица (например, департамент финансов).

Обязанности генерального агента по обслуживанию выпусков обязательств, дилера и контролирующего органа можно возложить на один из крупных банков. Этому банку может быть поручено ведение бюджетных счетов местной администрации.

Участники рынка делятся на дилеров и инвесторов. Дилером может быть любое юридическое лицо со статусом инвестиционного института, имеющее возможность вложения крупных денежных средств в ценные бумаги. Дилер имеет право от своего имени и за свой счет заключать сделки с обязательствами, а в качестве финансового брокера – за счет и по поручению инвестора.

Инвестором может быть любое юридическое или физическое лицо, приобретающее обязательства с целью извлечения дохода. Для этого инвестор обязан заключить с дилером договор на обслуживание, в котором будет определен порядок приобретения, владения и продажи инвестором обязательств, а также право обязанности и ответственность сторон при выполнении этих операций.

Генеральный агент по размещению займа.

Как правило, первичное размещение облигаций займа субъекта РФ осуществляет генеральный агент по первичному размещению (андерайтер) займа, который действует на основании доверенности эмитента, а также другие агенты по размещению облигаций зам а. Для выполнения андерайтером займа его функций администрация передает ему, как номинальному держателю, пакет бланков облигаций займа на часть суммы эмиссии (при выпуске облигаций в документарной форме) или предоставляет право подписывать передаточные распоряжения реестродержателю (при бездокументарной форме).

Генеральный агент имеет право на основании соответствующих договоров передавать свои функции или части их соандерайтерам, а также другим агентам по размещению облигаций займа.

Соандерайтерами займа могут быть юридические лица, а агентами по размещению – юридические и физические лица, имеющие право работать с ценными бумагами. Генеральный агент имеет право самостоятельно определять конфетные формы работы по размещению облигаций: переводить переговоры с соандерайтерами, дилерами, агентами, инвесторами и из представителями; заключать договоры купли-продажи, поручения, комиссии и т.д.; размещать рекламу и информацию о займе в средствах массовой информации.

Первичное размещение облигаций займа.

Осуществляется по текущей эмиссионной цене с учетом накопленного дохода со времени начала их размещения или со времени начала очередного купонного периода. Эмиссионная цена облигаций устанавливается эмитентом или другим уполномоченным им лицом в соответствии с положениями проспекта эмиссии и доводится до агентов по размещению облигаций займ а не позже чем за 3 дня до изменения цены.

Продажа облигаций осуществляется путем заключения договора купли-продажи с первым владельцем от лица генерального агента или агента (если это обусловлено соответствующим агентским договором). В договоре купли-продажи облигаций займа содержатся условия осуществления сделки, а в случае продажи именных облигаций – полные реквизиты владельца облигаций, необходимые для внесения его в реестр владельцев облигаций займа.

Способы размещения облигаций генеральным агентом.

Путем создания эмиссионного синдиката (проведения подписки на облигации среди крупных финансовых структур). В этом случае возможна как выплата комиссионного вознаграждения члену эмиссионного синдиката, так и передача ему облигаций со скидкой (это принято в зарубежной практике).

Эмиссионный синдикат составляет группа инвестиционных компаний-соандерайтеров, которые совместно, на договорных началах осуществляют соанедрайтинг займа, т.е. его гарантированное первичное размещение.

В российской практике возможны два вида андерайтинга: «на базе твердых обязательств» и «на базе лучших условий». В первом случае андерайтер несет твердые обязательства по выкупу всего или части выпуска по фиксированной, согласованной с эмитентом цене. Если андерайтеру не удается часть выпуска продать инвесторам, он обязан недоразмещенную часть облигаций выкупить на себя. Во втором случае андерайтер не несет никаких обязательств по выкупу нераспространенной части эмиссии. Он только обязуется приложить максимум усилий для размещения облигаций займа. В случае неразмещения части облигаций она возвращается им эмитенту.

Как показывает практика проведения займов, при значительных объемах эмиссии с андерайтером-менеджером эмиссионного синдиката целесообразно заключать договор на размещение облигаций «на базе лучших условий». В этом случае он (по возможности) будет привлекать других членов эмиссионного синдиката к размещению облигаций «на базе твердых обязательств», передавая им на реализацию более мелкие пакеты облигаций.

Путем продажи облигаций дилерам

Эмитент устанавливает минимальный объем пакета облигаций, который может выкупить дилер, и назначает на него льготную цену покупки (продает его со скидкой в цене). В случае приобретения дилером пакета облигаций свыше минимального объема устанавливаемая эмитентом скидка с цены приобретения облигаций может возрастать.

Путем продаж облигаций через агентов.

Ими могут быть профессиональные участники рынка, физические и юридические лица, работающее за небольшое комиссионной вознаграждение.

Размещение займа на основе агентский договоров в нашей стране получило очень широкое распространение. Это связано с тем, что подавляющее число участников рынка ценных бумаг в настоящее время еще не располагают значительными финансовыми ресурсами для выкупа большой части выпуска займа на себя и предпочитают работать за комиссионное вознаграждение. Практика показывает, что успешное размещение облигаций займа во многом зависит от формирования генеральным агентом по первичному размещению займа сети агентов по размещению облигаций на местах.

Большое значение имеет и установление оптимального размера комиссионного вознаграждения агентам за размещение облигаций. Его величина, с одной стороны, должны заинтересовать агентов в работе с этим видом ценных бумаг, а с другой стороны – не должна быть обременительной для эмитента.

Путем продажи через брокеров на фондовых биржах.

Она может производиться на тех биржах, где не аккредитован генеральный агент по первичному размещению или другие агенты.

Брокерами по продаже облигаций займа могут быть профессиональные участники рынка ценных бумаг, имеющие аккредитацию на той или иной бирже. При продаже облигаций займа на биржах брокеры выполняют посреднические функции при продаже ценных бумаг на основании договоров комиссии или поручения. Брокер, как правило работает не за свой счет, а за счет и по поручению клиента, заключая сделку по договору поручения – от имени клиента.

Путем прямой продажи крупным инвесторам.

Ими могут быть крупные банки, инвестиционные компании, чековые и инвестиционные фонды. Прямая продажа облигаций займов крупным инвесторам предполагает проведение предварительных маркетинговых исследований, адресную рассылку рекламных материалов по займу предполагаемых крупным инвесторам, проведение переговоров с ними и заключение отдельных (эксклюзивных) договоров.

Путем розничной продажи облигаций займа физическим и юридическим лицам.

Данный вид продажи осуществляется главным образом на основе рекламы в средствах массовой информации (заключается типовые договоры купли-продажи облигаций).

Путем продажи облигаций займа генеральным агентам на биржевом рынке.

Продажа облигаций и организация постоянных торгов по ним через биржи позволяют принципиально повысить ликвидность облигаций займа. Таким образом производится размещение и обращение наиболее ликвидных ценных облигаций – петербургских МКО, челябинских ОКО, пермских ОДО.

Биржа становится депозитарием обращающихся облигаций, что позволяет значительно увеличить скорость взаиморасчетов. В результате появляется возможность привлекать на рынок муниципальных облигаций даже «сверхкороткие» деньги – вплоть до однодневных. При этом, в отличие от инвестиций в ГКО, требующих предварительного резервирования денежных средств за день до совершения сделки, инвесторы получают возможность осуществлять взаиморасчеты по сделке в течение одного дня. Таким образом в ряде случаев обеспечивается более высокая по сравнению с ГКО привлекательность облигаций частных займов для инвесторов, обладающих наибольшим финансовым потенциалом, например московских. Поэтому, разрабатывая план мероприятий по активизации рынка, необходимо предусмотреть продажу облигаций местных займов на ведущих фондовых биржах страны.

Путем продажи облигаций местных займов генеральными агентами на внебиржевом рынке.

Практика показывает, что интерес к облигациям, продаваемым во внебиржевых системах, значительно усиливается при прохождении ими листинга на ведущих фондовых биржах. Но и в этом случае инвесторы из других областей проявляют слабый интерес к региональным облигациям. Исключение составляет рынок МКО Санкт-Петербурга, однако и его развитие тормозится из-за технологической сложности доступа на него московских инвесторов.

Для облигаций субфедеральных займов наиболее привлекательный вариант – организация из обращения через инфраструктуру, обслуживающую рынок ГКО/ОФЗ (депозитарий ММВБ и подключенные к нему региональные межбанковские валютные биржи).

Реализация этого предложения позволит принципиально повысить ликвидность рынка субфедеральных облигаций, сделать его доступным и привлекательным для наиболее широкого круга инвесторов.

С созданием единой интегрированной общероссийской торговой и расчетно-депозитарной системы в целях повешения привлекательности региональных облигаций из рынок может прейти в качественно новое состояние, а по ряду показателей стать соизмеримым с рынком государственный обязательств.

Учет и регистрация сделок по облигациям займа.

Проводится в соответствии с действующим законодательством независимым официальным регистратором, с которым администрация заключает соответствующий договор. Внесение владельца облигации в реестр осуществляется реестродержателем в течение трех дней с момента получения им оригинала договора купли-продажи и передаточного распоряжения. Владелец облигации вправе затребовать выписку из реестра от реестродержателя или у агента, продавшего ему облигации займа.

При выпуске облигаций в бумажной форме передача владельцу заполненного бланка облигации проводится только после поступления оплаты за реализованные облигации на накопительный счет администрации в уполномоченном по займу банке. В случае выпуска именной документарной облигации н именование первого владельца указывается на лицевой стороне облигации и заверяется печатью генерального агента. Последний передает заполненные бланки облигаций покупателю (агенту) после поступления к н ему договора купли-продажи и уведомления о зачислении средств на накопительный счет администрации.

Место и порядок передачи покупателя заполненных бланков облигаций оговариваются в договоре купли-продажи. Передача покупателя заполненных бланков облигаций осуществляется на основании акта приема-передачи. Один экземпляр акта передается покупателю, а другой – агенту, продавшему облигацию, последний передает экземпляр генеральному агенту.

Каждому дилеру и инвестору присваивается регистрационный код. Регистрационный код дилеру, уникальный для каждого дилера, присваивает генеральный агент. Этот код фиксируется в договоре, который заключают генеральный агент и дилер. Он указывается во всех регистрационных и учетных документах, сопровождающих операции дилера, которые тот проводит от своего имени на рынке обязательств.

Инвестору регистрационный код присваивает обслуживающий его дилер. Этот код, также уникальный для каждого инвестора, фиксируется в договоре на обслуживание, во всех регистрационных и учетных документах, сопровождающих совершенные по поручениям данного инвестора операциям дилера на рынке обязательств.

Операции с обязательствами учитываются на лицевых счетах «депо» владельцев в головном депозитарии и субдепозитарии. Депозитарий – банк, клиринговая палата, биржа, инвестиционный институт – уполномочен на основании договора с генеральным агентом учитывать обязательства на счетах «депо» дилеров и переводить обязательства на счета «депо» по сделкам купли-продажи, заключенным дилерами. Депозитарий не должен выполнять функции дилера и инвестора на рынке обязательств. Каждому дилеру в депозитарии открываются два счета «депо»: «счет А», на котором учитываются обязательства, принадлежащие непосредственно дилеру, и «счет В», на котором учитываются все обязательства, принадлежащие всем инвесторам, которых обслуживает данный дилер.

Функции субдепозитария осуществляются каждым дилером в соответствии с договором между ним и генеральным агентом. Основная функция субдепозитария – ведение счетов «депо» по обязательствам, принадлежащих как самому дилеру, так и инвесторам, которые заключили с дилером договоры на обслуживание.

Учет в субдепозитарии ведется по счетам депо инвесторов, которых обслуживает данный дилер. Инвестор может переводить обязательства со своего «депо» в одном субдепозитарии на принадлежащий ему счет «депо» в другом субдепозитарии без совершения сделки купли-продажи.

Помимо «счета А» и «счета В» генеральный агент – банк имеет в депозитарии специальный счет «депо», предназначенных для осуществления процедур размещения и погашения обязательств, его целесообразно именовать «генеральным счетом». На следующий день после получения извещения об очередном выпуске обязательств генеральный агент передает поручение в депозитарий зачислить поименованные в извещении обязательства на генеральный счет в депозитарии. При погашении очередного выпуска генеральный агент передает в депозитарий поручение на списание с генерального счета обязательств погашаемого выпуска.

Механизм размещения обязательств.

Главным образом размещение обязательств осуществляется в форме аукциона, который проводится генеральным агентом по поручению местной администрации. Аукцион целесообразно проводить не реже раза в месяц. Дата аукциона, объем выпуска, место и время проведения аукциона объявляются генеральным агентом не позднее чем за семь календарных дней до его проведения. После объявления о проведении аукциона дилеры могут начинать собирать заявки от потенциальных покупателей обязательств. Сбор заявок завершается накануне аукциона.

В день проведения аукциона дилеры в письменном виде подают заявки н а покупку обязательств по установленной генеральным агентом форме.

Заявка представляет собой предложение одной стороны (покупателя) другой стороне – генеральному агенту о заключении договора купли-продажи обязательств на условиях, объявленных покупателем. Правильность оформления заявок проверяет уполномоченный представитель генерального агента.

Заявка может содержать неограниченное число конкурентных предложений и одно неконкурентное. В каждом конкурентном предложении должна быть указана цена, по которой дилер готов купить обязательство, и соответствующее этой цене количество обязательств. Цена за одно обязательство устанавливается в процентах от его номинальной стоимости с точностью до сотых долей процента. В неконкурентном предложении указывается общее количество обязательств, которое дилер готов приобрести на аукционе по средневзвешенной цене.

Генеральный агент устанавливает максимально допустимое количество (лимит) обязательств, указываемое в неконкурентной заявке каждым дилером.

В день аукциона дилер дожжен зарезервировать на своем «торговом» субсчете в расчетной системе денежные средства, которые он направить на покупку обязательств. Этих средств должно хватить как на оплату обязательств, так и для уплаты налога на операции с ценными бумагами и комиссионного вознаграждения торговой системе.

Торговая система должна знать сколько осталось средств у дилера, которые он может использовать для покупки обязательств. В случае, если их недостаточно для покрытия предложения, торговая система блокирует ввод этого и всех последующих предложений дилера.

На определенном этапе ввод предложений на покупку обязательств заканчивается. После этого генеральный агент после совещания с эмитентом определяет цену отсечения и средневзвешенную цену аукциона.

Для определения цены все заявки на покупку обязательств сортируются в порядке убывания цены предложения. Генеральный агент определяет для себя наиболее приемлемый процент доходности у учетом сложившейся ситуации на рынке обязательств, платежеспособности и финансовых потребностей эмитента. Все предложения, ценовые условия которых соответствуют избранному уровню доходности, считаются удовлетворенными. Наконец, предложения с неприемлемыми условиями по уровню доходности не удовлетворяются («отсекаются»).

Удовлетворенные в ходе аукциона заявки, подписанные уполномоченным на то сотрудником генерального агента, приобретают силу договора купли-продажи обязательств между дилером и генеральным агентом.

Вторичный рынок.

Для оплаты запланированных покупок обязательств дилеры должны до начала торгов на вторичном рынке зарезервировать средства на специальных «торговых» субсчетах к соответствующим корреспондентским текущим счетам дилера в расчетной системе и к соответствующим счетом «депо» в депозитарии дилера (как к «счету А», так и к «счету В»). Обязательства на это субсчет зачисляютсяч поручением «депо».

Перед началом торгов «торговая система» получает сведения из депозитария и расчетной системы о размерах денежных средств и количестве обязательств, зарезервированных на «торговых» субсчетах в расчетной системе и депозитарии.

Торги проходят в течение установленного генеральным агентом времени, когда дилеры подают в торговую систему разовые заявки на продажу или покупку обязательств с указанием направления сделки (купля или продажа), количество обязательств, цены и кода покупателя (или продавца).

Заявки удовлетворяются путем заключения сделок купли-продажи во время торгов. При этом не требуется дополнительного согласия дилера, подавшего удовлетворяемую заявку.

После окончания торгов торговая система определяет чистое сальдо денежных средств, которые должны быть переведены с корреспондентского/текущего счета каждого дилера в расчетной системе, а также чистое сальдо обязательств, которые должны быть переведены с счета «депо» или зачислены на счет «депо» каждого дилера в депозитарии. Основанием для проведения расчетов депозитарием по счету «депо» с расчетной системой по корреспондентским/текущим счетам служат выписки из реестров сделок формулируемые торговой системой.

Расчетная система и депозитарий совершают необходимые проводки по счетам каждого дилера немедленно после получения расчетных актов из торговой системы. Сводный реестр сделок, оформленный по установленной форме, должен передаваться генеральному агенту ежедневно.

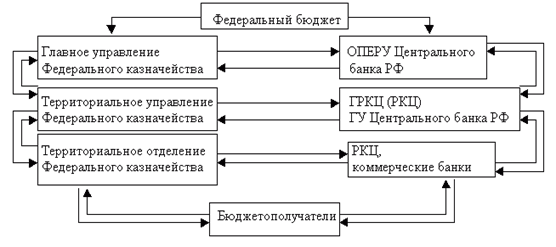

Расчеты генерального агента по его собственным операциям с обязательствами осуществляются через счет расчетной системы в РКЦ Банка России.

Обращение обязательств осуществляется в результате заключения договора купли-продажи. Право собственности на обязательства переходит от одного владельца к другому с момента перевода обязательств на счет «депо» нового владельца.

Расчеты по сделкам с обязательствами инвесторы осуществляют только через дилеров. Расчеты между дилерами производятся через расчетную систему. Функции расчетной системы возлагают на организацию (банк, клиринговую палату, биржу, в расчетную палату).

Расчетная система открывает счет в местном РКЦ Банка России на основании договора с генеральным агентом. Дилеры открывают свои счета в расчетной системе на основе двусторонних договоров.

Функции торговой системы возлагаются на организацию (биржу, инвестиционный институт), уполномоченную на основе договоров с дилерами оказывать техническую в поддержку при заключении сделок купли-продажи обязательств.

Торговая система берет на себя организацию торгов, регистрирует сделки, составляет расчетные документы и передает их в расчетную систему и депозитарий. Торговая система обязана обеспечить дилерам равные возможности вводить и исполнять заявки на покупку и продажу обязательств, а также получать информацию о ходе торгов.

Обязательства на вторичном рынке обращаются через торговую систему. Время проведения торгов устанавливает генеральный агент.

На основе договоров с торговой системой, расчетной системой и депозитарием каждый дилер передает им некоторые права в связи с обращением обязательств на вторичном рынке: торговой системе – право на составление соответствующий расчетных документов; расчетной системе – право на осуществление перевода денежных средств с принадлежащего ему корреспондентского счета в расчетной системе по расчетным документам, предоставленным торговой системой; депозитарию – право на поставку обязательств с принадлежащего ему счет «депо».

Погашение обязательств.

Погашение обязательств производится в определенное эмитентом и согласованное с генеральным агентом время. На основе доверенностей дилеров генеральный агент переводит в депозитарии со счетов «депо» дилеров на «торговые» субсчета все обязательства, подлежащие погашению в этот день, и выставляет от их имени в торговой системе заявки соответствующего объема на продажу по цене, равной из лицевой стоимости. Тогда же генеральный агент выставляет в торговой системе заявку на приобретение всего объема погашаемых обязательств по цене, равной их лицевой стоимости.

Торговая система функционирует по тому же регламенту и правилам, которые действуют в отношении операций с обязательствами на вторичном рынке. Обязательства, в «приобретенные» генеральным агентом, с целью погашения, зачисляются на генеральный счет генерального агента в депозитарии. Если дата аукциона по новому выпуску обязательств совпадает с датой погашения предшествующего выпуска, денежные средства, в зарезервированные на «торговом»в субсчете, идут в зачет средств, причитающихся дилеру от погашения предшествующего выпуска. Иными словами, происходит погашение предыдущего выпуска за счет последующего, т.е. появляются признаки пресловутой «пирамиды». Момент ее обвала можно рассчитать заранее. Если подобна ситуация не возникает, то эмитент и генеральный агент должны быть готовы использовать соответствующие резервы местного бюджета.

Похожие работы

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... Однако более правильно в методическом отношении степень децентрализации измерять долей собственных доходов муниципальных бюджетов в их общем объеме. Тогда, в соответствии с приведенной выше классификацией, доля собственных доходов в Дании составит 72,8%, в Венгрии 34,5% и в Латвии 14,1%. 2.2.2 Структура доходов и расходов муниципалитетов и их возможности по выходу на финансовые рынки В работе ...

... решения данной задачи необходимо разрабатывать и широко обсуждать перспективы развития муниципальных финансов, оценивать их соответствие современным требованиям развития Российской Федерации, обоснованность выбора направлений и механизмов государственного финансового регулирования социально-экономических процессов в условиях проведения широкомасштабных реформ в нашей стране и высокого уровня ...

0 комментариев