Навигация

Формирование и учёт издержек

85183

знака

1

таблица

0

изображений

2.2 Формирование и учёт издержек.

Деятельность любой фирмы предполагает осуществление затрат. Затраты, образующие себестоимость продукции ( работ, услуг ), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

прочие затраты.

Учёт « материальных затрат ».

В элементе «материальные затраты » отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя её основу;

покупных материалов, используемых в процессе производства продукции ( работ, услуг ) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее ), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря и других средств труда;

покупных комплектующих изделий и полуфабрикатов, подвергающиеся в дальнейшем монтажу или дополнительной обработке;

работ и услуг производственного характера: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее, транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия;

природного сырья ( плата за древесину, плата за пользование водными ресурсами и др. );

выработка всех видов энергии ( электрической, тепловой и др. видов ), отопление зданий, транспортные расходы по обслуживанию производства;

на приобретение тары и упаковки .

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции ( работ, услуг ), утратившие полностью или частично потребительские качества исходного ресурса ( химические или физические свойства ).

Возвратные отходы оцениваются в следующем порядке:

по пониженной цене исходного материального ресурса, если отходы могут быть использованы для основного производства, но с повышенными затратами, для нужд вспомогалельного производства, изготовления предметов широкого потребления или реализованы на сторону;

по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты », формируется исходя из цен их приобретения ( без учёта налога на добавленную стоимость ), наценок (надбавок ), комиссионных вознаграждений, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Учёт « Затрат на оплату труда ».

В элементе « Затраты на оплату труда » отражаются затраты на оплату труда основного производственного персонала предприятия.

В состав затрат на оплату труда включаются:

выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера по системным положениям: премии;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий;

стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с действующим законодательством коммунальных услуг, питания и продуктов, затраты 'на оплату предоставляемого работникам предприятий в соответствии с установленным законодательством порядком бесплатного жилья (суммы денежной компенсации за не предоставление бесплатного жилья, коммунальных услуг и прочее);

оплата очередных и дополнительных отпусков/ компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа/ работников организаций, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов;

единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) в соответствии с действующим законодательством;

оплата отпуска перед началом работы выпускникам профессионально - технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение;

разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятий и из организаций с сохранением в течение определенного срока (в соответствии с законодательством) размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве;

заработная плата по основному месту работы рабочим, руководителям и специалистам предприятий и организаций во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально - технических учебных заведений, проходящих производственную практику на предприятиях, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско- правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием.

При этом размер средств на оплату труда работников за выполнение работ (услуг) по договору подряда определяется исходя из сметы на выполнение этих работ (услуг) и платежных документов.

Учёт « Затрат на отчисления на социальные нужды ».

В элементе "Отчисления на социальные нужды" отражаются обязательные

отчисления по установленным законодательством нормам органам государственного социального страхования. Пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу "Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Учёт “ Затрат на амортизацию основных фондов ”.В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу "Амортизация основных фондов" отражают амортизационные отчисления на полное восстановление, как по собственным, так и по арендованным основным фондам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий.

Учёт “ Прочих затрат ”.

К элементу "Прочие затраты" в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения. Также - плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей), лизинговые платежи, амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не "относящиеся к ранее перечисленным элементам затрат.

В составе элемента "Прочие затраты" отражают отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими организациями.

Непроизводительные затраты отражаются в учете в том отчетном месяце, в котором они выявлены.

Конечный финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям.

Убыток ( прибыль ) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию.

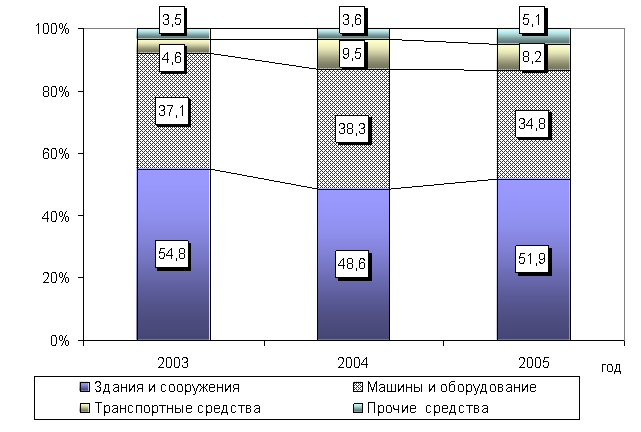

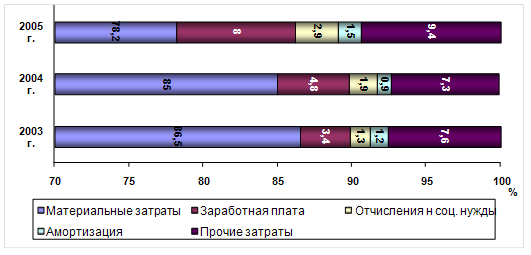

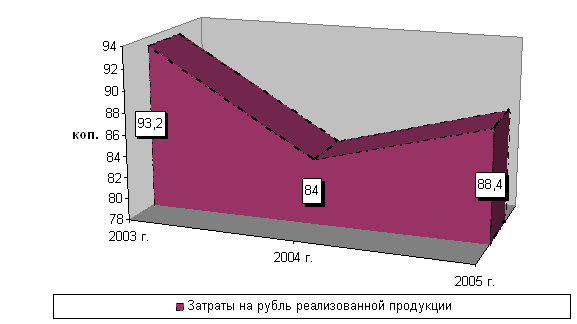

К выше сказанному приведём таблицу издержек ( затрат, образующих себестоимость работ, услуг ) по ООО « СТРОЙБЫТУСЛУГИ » .

| Затраты | 1998г. (в руб.) | 1999г. (в руб.) |

| 1. Материальные затраты | 20731 | 193245 |

| 2. Основная и дополнительная зарплата | 42568 | 64394 |

| 3. Отчисления от заработной платы | 15831 | 24409 |

| 4. Амортизация основных фондов | 18078 | 30835 |

| 5. Прочие затраты (общехозяйственные расходы с учетом коммунальных расходов – электроэнергия, вода, газ на отопление, телефон, журналы и газеты и т. п.) | 69223 | 106541 |

| Всего | 166431 | 419424 |

Как видно из таблицы издержек ООО « СТРОЙБЫТУСЛУГИ » за 1998 и 1999 гг. в целом издержки выросли на 252993 руб. В том числе по элементам затрат:

а). материальные затраты на 172514 руб.

б). зарплата на 21826 руб.

в). отчисления на зарплату 8578 руб.

г). амортизация основных фондов на 12857 руб.

д). прочие затраты на 37318 руб.

Анализ показывает, что рост издержек в 1999 г. по сравнению с 1998 г. произошёл по всем элементам издержек, в связи с торговой деятельностью фирмы.

Увеличение амортизационных отчислений по основным фондам 1999 г. по сравнению с 1998 г. связан с тем, что в 1998 году не начислялись амортизационные отчисления на башенный кран и автопогрузчик.

В целом по итогам работы ООО “ СТРОЙБЫТУСЛУГИ ” за 1998 г. убытки составили 6270 руб. За 1999 г. – 10588 руб.

Рост убытков в 1999 г. по сравнению с 1998 г. , как и отрицательный результат работы фирмы – 10588 руб., вызван тем, что в 1999 г. были отражены расходы будущих периодов 1998 г. в сумме 25415 руб.

Похожие работы

... нашей стране, и отражает упадок, приходящийся на эту отрасль из которого не может быть выхода без серьёзных бизнес решений. 3. Бизнес-планирование как фактор повышения конкурентоспособности ОАО «Балаковский завод запасных деталей» в современных условиях» 3.1 Бизнес-план реконструкции участка чугунного литья на предприятии Общая характеристика проекта. ОАО «БЗЗД» предполагает закупить и ...

... системы. На рисунке показаны связи всех подсистем, что свидетельствует о необходимости соблюдения всех компонентов при решении любой задачи и, в частности, при повышении конкурентоспособности фирмы. 2.1.3. Факторы конкурентных преимуществ предприятия Факторы конкурентного преимущества предприятия можно подразделить на внешние, проявление которых незначительно зависит от самого предприятия, и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... разработка сбытовой политики кладется в основу программы маркетинга как про каждому конкретному продукту, так и по производственному отделению в целом. Разработка методов управления торгово-посреднической деятельностью фирмы имеет целью определение оптимальных направлений и средств, необходимых для обеспечения наибольшей эффективности процесса реализации товара. Таким образом, в настоящее время ...

0 комментариев