Утверждение нового статуса предприятия при переходе к РЭ

Хозрасчетный (коммерческий) тип деятельности предприятий и его

Конкуренция между предприятиями. Проблемы выживания и банкротства

Основное содержание реформы ценообразования

Рыночные механизмы ценообразования

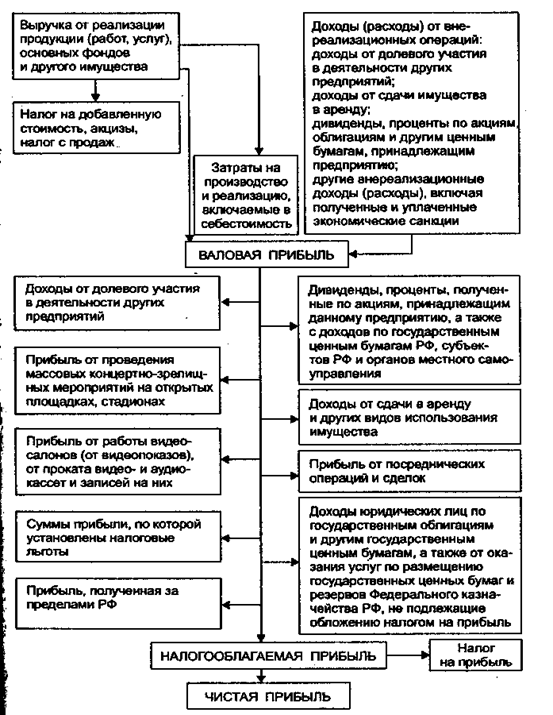

Доходы предприятий и их формы. Прибыль, ее распределение

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

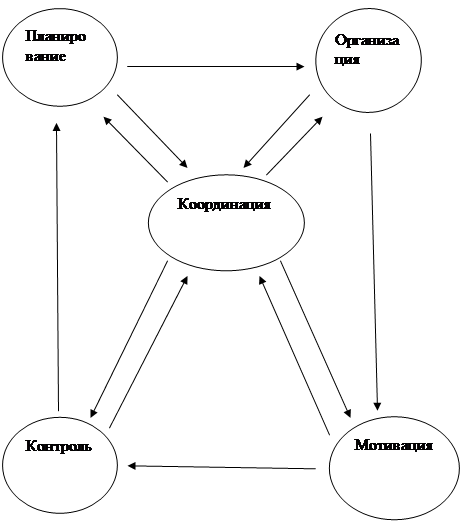

Сущность, функции и методы управления. Роль информации в управлении

Уровни управления предпринимательством

Указывать величину оценочного показателя (функции): максимум, минимум, нуль, единица, стандартное значение (план, норматив)

Навигация

Уровни управления предпринимательством

Деятельность предприятий в условиях перехода к рыночной экономике (конспект лекций)

128781

знак

5

таблиц

3

изображения

2. Уровни управления предпринимательством

В странах со смешанной РЭ управление предпринимательской деятельностью строится на двух уровнях: государственном и фирменном. Такой же подход к управлению выражен в документах Украины.

Суть первого (государственного) уровня определена в Концепции Украины по переходу к РЭ (раздел 5), Законе Украины «О предпринимательстве» (раздел III) см. «Правду Украины» соответственно за 16.11.1990г. и 05.03.1991г.

Оно строится на принципах:

1. – минимального вмешательства госорганов в экономические процессы – им делегируются только те функции, которые не могут быть обеспечены непосредственными субъектами рыночных отношений; например формирование системы экономических институтов госуправления – см. в этой связи Закон ВС Украины от 03.08.1990г.(«Правда Украины», 08ю08ю1990г.), по которому предусматривалось образование 36-ти министерств и Госкомитетов, и Указ Президента Украины (мс. «Правду Украины», 29.02.19992г.), согласно которому предусмотрены в системе центральных органов госисполнительной власти – 26 министерств (плюс Госдума и администрация президента; цифры относятся не только к органам экономического управления): среди 26 этих госорганов Министерство инвестиций и строительства и Министерство транспорта:

2. – системное воздействие на социально-экономические процессы с учетом тесных взаимосвязей рынка капиталов, финансового, товаров, труда, на базе формирования необходимых экономических регуляторов и нормативов.

В Концепции перечислены основные функции госрегулирования экономики (в т.ч. разработка и согласование стратегии социально-экономической и научно-технической политики, перераспределение доходов населения, стимулирования производства и другие, всего 7). В ней названы 3 метода госрегулирования – нормативный, финансовый и административный; раскрыт смысл индикативного и бюджетного планирования (см. статью 19), налоговое регулирование (статья 20), регулирование цен (статья 21).

Второй уровень управления – это управление предприятием и самоуправление трудового коллектива (см. Закон Украины «О предприятиях», раздел IV).

Управление предприятием строится на нескольких общих принципах:

а) на принципе совмещения прав владельца по хозяйственному использованию своего имущества и самоуправления трудового коллектива. Предприятие самостоятельно определяет структуру и штат управления. Владелец предприятия сам осуществляет управление или делегирует свои права совету (правлению) предприятия или другим органам согласно Устава;

б) наем (назначение, избрание) руководителя предприятия является правом владельца имущества и реализуется непосредственно или через уполномоченные органы;

в) решения по социально-экономическим вопросам разрабатываются и принимаются его органами управления при участии трудового коллектива или уполномоченных им органов;

г) высшим органом коллективного предприятия является общее собрание (конференция) владельцев имущества. Правление предприятия избирается владельцами имущества на общем собрании тайным голосованием на альтернативной основе. Правление избирает председателя и его заместителей, либо их роль выполняют поочередно все члены правления.

В статье 15 этого Закона дается определение трудового коллектива и его самоуправления; в 16-й статье – о руководстве предприятия, а в 17-й – о коллективном договоре. (На групповых занятиях желательно рассмотреть эти статьи, привести примеры, иллюстрирующие их реализацию, в т.ч., например, с корпорацией «Укртрансстрой» – см. «Гудок», 08.04.1992г.; государственной администрацией 6-ти железных дорог Украины, «Укрзалізниця»; или с Госкорпорацией транспортного строительства РФ – см. ж. «Транспортное строительство», 1992, №1, с.2-12, и др.).

Одним из итогов рассмотрения 2-го вопроса является то, что управление предпринимательством при переходе к РЭ наполняется реальным демократизмом. И там, где дело обстоит именно так повышается эффективность управления.

3. Эффективность управления: методика определения и показатели.

С переходом к РЭ возрастает роль и цена управления предпринимательской деятельностью. Если в условиях АКС капвложения (инвестиции), их источники и размеры определялись государством и его управленческими органами (министерствами, комитетами, ведомствами), то теперь эти вопросы решаются самими предприятиями.

Следовательно положение, любого предприятия, отрасли, и всей экономики зависит от качества принимаемых решений по хозяйственным, технологическим и социально-экономическим вопросам. Иными словами, важной составляющей научного управления является оценка эффективности как намечаемых, так и реализованных решений.

Что понимается под экономическим эффектом и экономической эффективностью?

Экономический эффект – общая характеристика влияния возможных воздействий на экономическое состояние объекта управления, а экономическая эффективность – количественная оценка эффекта в конкретных условиях, в т.ч. характеризуемых уровнем затрат ресурсов. Последняя выражается соотношением: результаты/затраты и может быть показана множеством примеров, в том числе: 1 станок/3т металла; или 16 кг сахара/10 часов труда; или 1 локомотив/100т или 40т стали и т.д.

Следовательно, эффект более ориентирован на будущее состояние объекта управления под влиянием предстоящих перемен в управлении, а эффективность характеризует функционирование предприятия (системы). И в этом смысле они отличаются.

Различают эффективность и эффект: экономический, социальный, комплексный (включая организационную и техническую составляющие), ожидаемый, фактический, положительный, отрицательный. Отрицательный эффект означает утрату полезного свойства, качества, уменьшение потенциала и может быть назван ущербом.

Положительный эффект возможен за счет мер по сокращению отрицательного эффекта. Он определяется суммой потерь и затрат у поставщика и у потребителя, или потерь и средств, затрачивающихся на их предотвращение.

Потенциально возможный (вероятный) отрицательный эффект, в отличие от ожидаемого ущерба и фактического отрицательного эффекта является улучшенной выгодой. (Она более емкое понятие по сравнению с неполученным доходом, т.к. может быть результатом невыполнения договорных обязательств партнеров, некомпетентности субъектов хозяйствования).

Из перечисленных разновидностей эффекта и эффективности видны их общие свойства и отличия.

Выяснив понятие эффекта и эффективности, их разновидности, обратимся непосредственно к эффективности управления. Экономическая эффективность управления (ЭЭУ) по настоящеевремя, во-первых, слабо обеспечена методикой подсчета количественных показателей по экономическому обоснованию систем управления объектами (предприятиями, объединениями, и т.д.) управления. Вимеющихся методиках нет учета связей между управленческими решениями с показателями деятельности объектов управления, т.е. отсутствует методика, по которой можно было бы рассчитывать эффект и величину эффективности, получаемую на основе совершенствования управления. Очевидно, что поэтому, во-вторых, подменяется понятие ЭЭУ, понятием экономичность его аппарата. Вследствие подмены этих понятий можно было бы сделать сногсшибательный вывод, если принять во внимание, что за 1961-1983гг. по данным Минфина СССР экономия затрат госбюджета на управление составила 20 млрд. рублей при ежегодных расходах в 3 млрд. рублей. Следовательно, госаппарат за этот период сократился шестикратно?! По другим же данным ежегодный прирост госбюджетных расходов на управление составлял 0,1 – 0,2 млрд. рублей. А объективный вывод сводится к тому, что т.н. эффективность мер по улучшению управления была фактически вымышленной.

Отметим и третий момент, отражающий недостатки (теоретические и методические) в данном вопросе – управление производством длительное время традиционно трактовалось в узком смысле – как оперативная деятельность по выполнению плановых заданий.

Одна из главных причин, упомянутых выше недостатков управления или неэффективности управления и бесхозяйственности, состоит в том, что производство как деловая сфера оказалось «без хозяина», а значит, и без настоящего, деятельного управления. Поэтому проблемы накапливались, «косметические решения» по управлению не решали их, перестройка потерпела неудачу, а застой сменился кризисом экономики.

Выход из создавшегося положения состоит в создании механизма управления, сочетающего в себе рыночные отношения с государственным регулированием предпринимательства (см. 2 вопрос настоящей темы, а также 4 тему). А непосредственно по эффективности управления производством (предпринимательством) необходим новый подход, использование теоретических и методических разработок отечественных ученых и практиков, зарубежного опыта.

Из отечественных новейших предложений заслуживает внимания материалы Я.Радченко, напечатанные в ж. «Экономические науки», 1991г., №№7,8. В них изложены правила действенности оценки, методика эффективности управленческих решений (или метод «отбраковки» экономически неэффективных решений); правила, которые могут быть полезны также для выявления эффективности (кроме эффективности управления): а) капитальных вложений и основных производственных фондов; б) итогов деятельности по периодам производственно-хозяйственных систем различного масштаба и направлений их функционирования.

В кратком изложении общие правила определения ЭЭУ таковы:

1. Оценочный показатель ЭЭУ должен обобщать, и «синтезировать» («интегрировать») частные показатели. Главное требование к обобщающему оценочному показателю сводится к критерию валидности, т.е. действительно достоверное отражение данной переменной величины того, что посредством ее хотят измерить. (Например, степень насыщения рынка данным товаром; общие, собирательные результаты деятельности предприятия, выраженные в норме прибыли (рентабельности) или отношением результатов). Предпочтительным показателем является тот, который выражает функцию отношения, а не тот, который выявляется методом вычитания. Например, для определения победителей в ряде видов спорта используют показатели разности или соотношения забитых и пропущенных мячей (шайб). Оценочная функция вида «разность» уступает функции вида «отношение»).

2. Для принятия решения об эффективности (неэффективности) нужно использовать один обобщающий показатель, т.е. одну оценочную функцию, а не несколько. Множество показателей (функций) может привести к множеству «лучших» решений.

3. Дифференциация оценочных показателей по уровням управления, а на каждом уровне – по направлениям деятельности. Например на уровне отрасли, предприятия и его структурам соответственно: прибыль (рентабельность), издержки производства (себестоимость) и т.д.

4. Каждая цель деятельности того или иного управленческого звена, тем более функционально специализированного, должна иметь свою оценку. При этом соотношение целевых и оценочных показателей должны быть дополнены условиями их единства, различая при этом достижение цели и эффективность ее реализации и, соответственно результативность и эффективность управления.

5. Сначала оценивается принципиальная, а затем предполагаемая, ожидаемая или фактическая эффективность управления.

6. Один и тот же вид оценки для принятия решения и для оценки результатов его фактического выполнения. Этим обеспечивается обратная связь в управлении.

7. Гармонизация (стыковка, соединение, учет) интересов в процессе функционирования системы и ее подсистем. Например, всей фирмы и ее структур, т.е. по вертикали.

8. При горизонтальном взаимодействии подсистем, ответственных за промежуточный результат, надо исходить из влияния их численных значений на конечный результат (т.е. выход системы). Например, заготовительный цех, цех сборки, упаковки и т.д. Итог – станок, автомобиль и т.д.

9. С изменением оценочного показателя в одной подсистеме (цехе) целесообразно рассмотреть изменение оценочных показателей, взаимодействующих с нею подсистем (других цехов).

10. В планово-отчетном периоде цель управленческой деятельности должна быть постоянной (константой), т.к. при сбалансированном плане стремление сделать «больше» (даже из сэкономленного сырья) может вести к диспропорциям и, наоборот, диспропорции возникнут из-за недовыполнения плана, заказа, договора.

11. Оценочный показатель должен быть фондообразующим, т.е. в зависимости от численного его значения выстраивать шкалу образования ФЭС, накапливать (иметь) средства для поощрения отличившихся работников.

12. Оценочный показатель выражается стоимостными единицами (рубли, доллары, гривны) или исчисляемыми на их базе показателями (например, относительными величинами, процентами и т.д.), а цели (целевые функции) – выражаться в натуральной форме (например, произвести за год-два столько-то пальто, костюмов и т.п.), либо задаваться в логических формулировках типа «в таком-то году начинаем выпускать супер-ЭВМ, транзисторы и т.п.»

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

0 комментариев