Навигация

Классификация источников финансирований основных фондов

37971

знак

7

таблиц

2

изображения

2.1. Классификация источников финансирований основных фондов

Финансирование прямых инвестиций – это порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их использованием. Методы финансирования зависят от конкретных условий функционирования предприятия, изменений в направлении его развития. Они определяются особенностями воспроизводства основного капитала и источников финансирования на той или иной стадии развития экономики.

Источники, формы и методы финансирования прямых инвестиций в основной капитал обусловливаются характером участия его в процессе производства и особенностями строительства.

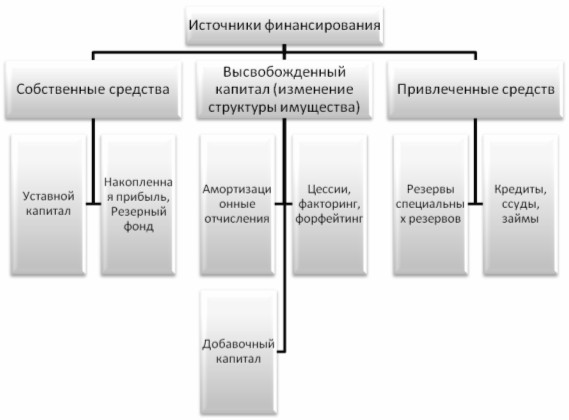

Источники формирования инвестиционных ресурсов можно разделить на три основные группы: собственные, заемные, привлеченные.

2.2. Структура и характеристика собственных ресурсов предприятия

Среди собственных источников финансирования инвестиций главную роль играет прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемая на производственное развитие, может быть использована на любые инвестиционные цели. Политика распределения чистой прибыли компании основывается на избранной ею общей стратегии экономического развития.

|

| Собственные финансовые ресурсы предприятия |

| ||

| Источники, образуемые от проведения работ хозяйственным способом | Источники, получаемые от результатов основной деятельности предприятия | |||

|

|

| |||

|

| Мобилизация (иммобилизация) внутренних ресурсов |

| Амортизационные отчисления | |

|

| Прибыль по капитальным работам |

| Прибыль от основной деятельности | |

|

| Экономия от снижения цен на оборудования | |||

|

| Прочие источники | |||

Мобилизация (иммобилизация) внутренних ресурсов.

Для проведения строительно-монтажных работ хозяйственным способом предприятие должно обеспечивать собственное строительное подразделение определенным объемом оборотных средств. Оборотные средства предпритиям-заказчикам необходимы на формирование запасов непрокредитованного оборудования, требующего монтажа, покрытия затрат по образованию запасов конструкций, деталей, основных, вспомогательных и прочих материалов, малоценных и быстроизнашивающихся предметов, по незавершенному производству строительно-монтажных работ и минимальных остатков денежных ресурсов. Следовательно, заказчикам необходимы оборотные средства на покрытие затрат, которые осуществляются ими непосредственно и для организации производства работ, выполняемых хозяйственным способом. Формируются указанные оборотные средства за счет оборотных активов.

При определении размера оборотных средств, которые могут быть использованы в строительстве, учитывается состояние расчетов заказчика (т.е. сколько он должен подрядчикам и поставщикам) и его дебиторская задолженность (суммы, причитающиеся заказчику). Общая величина взаимной задолженности изменяется при уменьшении или увеличении строительной программы.

Прибыль по капитальным работам, осуществляемым хозяйственным способом, планируется в размере 8% от сметной себестоимости или 7,41% от полной сметной стоимости строительно-монтажных работ.

Экономия от снижения себестоимости строительно-монтажных работ устанавливается в процентах к сметной стоимости работ или на основе плана организационно-технических мероприятий.

Экономия от снижения цен на оборудование определяется прямым счетом исходя из складывающейся динамики.

Прочие источники включают доходы от попутной добычи ископаемых (руда, уголь, гравий и т.д.), которые поступают в расположение заказчика, амортизационные отчисления по строительной технике при выполнении работ хозяйственным способом.

К собственным источникам, получаемым в результате основной деятельности предприятия, относятся амортизационные отчисления и прибыль от основной деятельности.

Размер амортизационных отчислений зависит от объема используемых компанией основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации).

Средства амортизационных отчислений являются одним из основных источником собственных средств предприятия. Они поступают в составе выручки от реализации на расчетный счет предприятия, и непосредственно с расчетного счета производится оплата всех расходов по различным направлениям капитальных вложений.

Через механизм ускоренной амортизации предприятия имеют возможность регулировать величину и сроки финансирования воспроизводства фондов за счет данного источника. Фактические суммы амортизационных отчислений, попадая вместе с выручкой от реализации на расчетный счет предприятия, включаются в состав его оборотных средств и начинают самостоятельное движение, вне связи с амортизируемым имуществом. Они могут оставаться свободными, направляться на капитальные вложения или вкладываться в другие виды оборотного капитала. Однако тот факт, что в кругообороте средств предприятия источники средств практически не различаются, не означает, что природа формирования этих средств не влияет на скорость и эффективности их использования.

Достаточность источников средств для воспроизводства основного капитала (равно как и оборотного) имеет решающее значение для финансового состояния предприятия. Потому этот управляемый параметр финансового состояния всегда находится в поле зрения финансового менеджера.

По данным журнала «Euromoney», за последнее время объем внутренних инвестиций в России увеличился на 17%. Это весьма отрадный факт, прежде всего, для региональных предприятий, для которых шанс получить иностранные вливания очень незначителен. Однако около 50% инвестиционных вложений осуществляются из собственных средств предприятий. С одной стороны, хорошо, что у отечественных предприятий есть свободные средства, с другой стороны, делают это многие их них, как говорится, за неимением лучшего, тогда как в капиталоемких отраслях без привлечения стороннего финансирования просто не обойтись.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... и в государственной инвестиционной программе в объемах централизованных капитальных вложений. Государственные централизованные капитальные вложения (инвестиции), направленные на создание и воспроизводство основных фондов и финансируемые из федерального бюджета, могут быть предоставлены инвесторам на безвозвратной и возвратной основе. Приоритетные направления, для которых необходима ...

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... ОПФ. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования отдельных видов машин и оборудования. Анализ работы оборудования ...

0 комментариев