Навигация

Прямые инвестиции, их состав и структура

37971

знак

7

таблиц

2

изображения

1. Прямые инвестиции, их состав и структура

1.1. Виды инвестиций

Инвестиции принято делить на прямые (стратегические) и портфельные (спекулятивные).

Прямые (стратегические) инвестиции - те, которые вкладывают непосредственно в производство и сбыт (в реальные активы), или те, которые обеспечивают обладание контрольным пакетом акций, а значит - контроль над предприятием. Прямые инвестиции осуществляются без посредников между инвестором и их получателем. Они могут быть только средне- или долгосрочными (получение прибыли следует ожидать не раньше чем через 5-7 лет).

Портфельные (спекулятивные) инвестиции – это покупка ценных бумаг на рынке с целью их дальнейшей продажи и получения прибыли.

Безусловно, в первую очередь надежды возлагаются на прямые или стратегические инвестиции. Именно их отсутствие или низкий уровень может привести к «инвестиционной зиме», которая спровоцирует полную изношенность основных фондов и невосстановимый крах экономики страны. Если верить прогнозам специалистов, примерно это ждет Россию в 2003 году, именно в этом году ожидается, что большая часть производственных мощностей полностью выйдет из строя. Чтобы этого избежать, прямых инвестиций должно быть не только гораздо больше, чем есть, но и значительно больше, чем планируется.

Инвестиции – это вложения капитала с целью его последующего возрастания. Прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся средств в текущем периоде, вознаградить его за риск и компенсировать потери от инфляции в будущем периоде.

| Прямые инвестиции — капитальные вложения непосредственно в производство какой-либо продукции, включающие покупку, создание или расширение фондов предприятия (филиала), а также все другие операции, связанные либо с установлением (усилением) контроля над компанией, независимо от ее юридической формы, либо с расширением деятельности компании. Прямые инвестиции необходимы для создания новых объектов основного капитала, реконструкцию и техническое перевооружение действующих объектов основного капитала. Соотношение затрат по этим направлениям называют производственной структурой прямых инвестиций. |

К новому строительству относятся затраты по сооружению объектов на новых площадках. Под расширением понимается строительство вторых и последующих очередей предприятия, дополнительных производственных комплексов и производств, а также сооружение новых, либо расширение существующих цехов основного назначения. Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия с заменой устаревшего оборудования и автоматизацией производства. В результате достигается увеличение объема производства на базе новой современной технологии, расширение ассортимента, повышение качества и конкурентоспособности продукции.

1.2. В состав прямых инвестиций входят вложения частными компаниями собственного капитала, реинвестированные прибыли и внутрифирменные переводы капитала в форме кредитов и займов.

Под реинвестированной прибылью понимают долю годовой прибыли компании, не распределяемой между акционерами, а повторно инвестируемую в активы этой компании. Обычно реинвестированные прибыли выступают основой роста компании: повторно вложить имеющиеся средства проще, чем мобилизовать новый капитал.

Техническое перевооружение включает комплекс мероприятий по повышению до современных требований технического уровня отдельных участков производства путем внедрения новой техники, механизации и автоматизации производственных процессов, совершенствованию организации и структуры производства. Это позволит обеспечить рост производительности труда, объема выпуска продукции. Технологическая структура прямых инвестиций складывается из 3 элементов: приобретения оборудования, инструмента и инвентаря; расходов на выполнение строительно-монтажных работ; проектно-изыскательные работы, заблаговременное проведение мероприятий по вводу сооружаемых объектов. Соотношение затрат на оборудование, строительно-монтажные работы и прочие капитальные вложения образуют технологическую структуру прямых инвестиций.

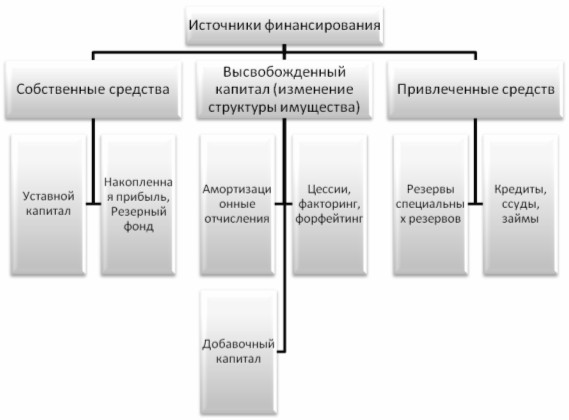

2. Источники финансирования прямых инвестиций

Выбор способов и источников финансирования предприятия зависит от многих факторов: опыта работы предприятия на рынке, его текущего финансового состояния и тенденций развития, доступности тех или иных источников финансирования, способности предприятия подготовить все требуемые документы и представить проект финансирующей стороне, а также от условий финансирования (стоимости привлекаемого капитала). Однако необходимо отметить главное: предприятие может найти капитал только на тех условиях, на которых в данное время реально осуществляются операции по финансированию аналогичных предприятий, и только из тех источников, которые заинтересованы в инвестициях на соответствующем рынке (в стране, отрасли, регионе).

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... и в государственной инвестиционной программе в объемах централизованных капитальных вложений. Государственные централизованные капитальные вложения (инвестиции), направленные на создание и воспроизводство основных фондов и финансируемые из федерального бюджета, могут быть предоставлены инвесторам на безвозвратной и возвратной основе. Приоритетные направления, для которых необходима ...

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... ОПФ. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования отдельных видов машин и оборудования. Анализ работы оборудования ...

0 комментариев