Навигация

3. Поставка товара.

Поставка товара осуществляется продавцом (поставщиком) в соответствии с условиями договора с предварительным предупреждением арендатора о предстоящей поставке.

4. Приемка товара.

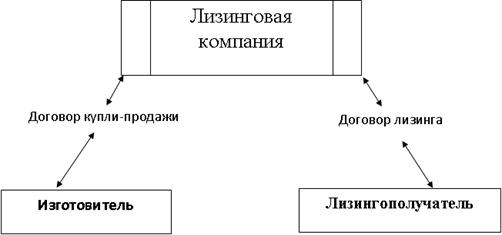

Осуществляется подписанием протокола приемки, в котором обязательно принимает участие поставщик и лизингополучатель (см. Приложение).

Поставщик этим документом подтверждает выполнение своих обязательств перед лизингодателем (по договору купли-продажи) и может претендовать на оплату поставленного товара. В случае обнаружения отдельных недостатков, не вызывающих, однако, существенного нарушения функционирования товара (объекта сделки), поставщик обязуется устранить указанные недостатки в согласованный с лизингополучателем срок. При ненадлежащей поставке поставщик несет ответственность непосредственно перед лизингополучателем, освобождая лизингодателя от претензий последнего.

Лизингополучатель удостоверяет протоколом приемки надлежащую поставку объекта сделки, подтверждает достижение оговоренных показателей в эксплуатации, а также признает действительность всех договоренностей, указанных в контракте по лизингу, и обязуется произвести в установленное время первый лизинговый взнос (см. Приложение).

В случае отсутствия представителя лизингодателя лизингополучатель в протоколе о приемке заявляет о принятии на себя прав и обязанностей лизингодателя в отношении поставщика, включая проверку состояния объекта, обязанность рекламации, отказываясь от их предъявления непосредственно лизингодателю.

Вместе с тем возможно и присутствие лизингодателя (покупателя товара по сделке) при его приемке (это может быть желательно, если лизинговый товар не является новым). В этом случае лизингодатель принимает все документы и, подписывая протокол приемки, берет на себя право собственности на объект лизинговой сделки.

5.Кредитование банком операции приобретения лизинговой компанией товара (при необходимости).

Обычно лизинговая фирма получает кредит у банка, принимающего самое активное участие в ее создании и имеющего солидный пакет ее акций (вплоть до контрольного).

6. Оплата поставки.

Основанием для расчетов между поставщиком и лизингодателем является получение последним комплекта документов, оформляемых и подписываемых в процессе приемки товара.

Оплата может производиться следующими способами:

- 100% оплата по подписании протокола приемки;

- первоначальный аванс (предоплата) в определенном размере от покупной цены, выплачиваемый после получения от продавца подтверждения согласия на сделку, и окончательный расчет после ее исполнения. При этом покупатель (лизингодатель) может оформить банковскую гарантию возврата аванса, застраховавшись на случай срыва сделки.

7.Выплата лизинговых платежей.

Платежи в пользу лизингодателя являются основой возвратности полученного материального кредита; в них заложено погашение стоимости взятого в аренду оборудования и оплата процентов, а также некоторые другие расходы. При этом возможен вариант, когда в качестве оплаты осуществляется поставка продукции, произведенной с помощью арендуемых средств (компенсационный лизинг).

8.Возврат кредита с уплатой процентов по нему.

В банковской практике лизинговые фирмы, как правило, считаются надежными плательщиками и имеют льготные условия кредитования.

По окончании срока контракта арендуемое имущество может быть возвращено лизинговой компании, либо выкуплено по остаточной (возможно - символической) стоимости, либо контракт может быть продлен на новый срок. Из сказанного очевидна специфика лизинга, заключающаяся в его двойственной природе: с одной стороны, он сохраняет черты кредита (срочность, возвратность, платность), но с другой стороны является своеобразной инвестицией капитала, поскольку объект ссуды выступает в форме материального имущества.

Глава II. Учет лизинговых операций и его законодательная основа.

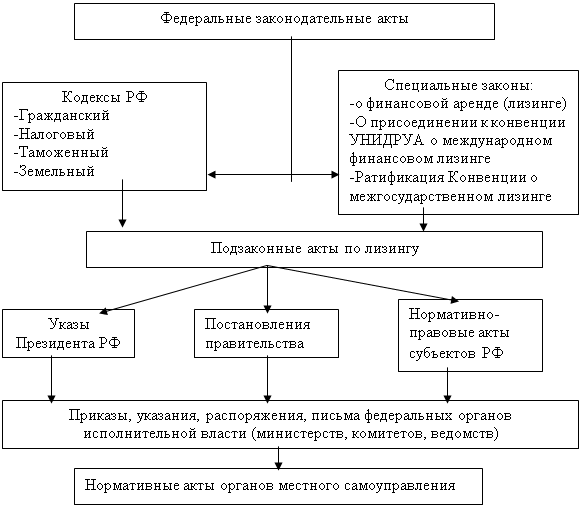

Экономические отношения, вытекающие из договора лизинга (финансовой аренды), являются разновидностью арендных отношений и регулируются, прежде всего, гражданским кодексом РФ (ч. 11, ст. 665—670), а также Постановлением Правительства РФ “О развитии лизинга в инвестиционной деятельности” №663 от 29.06.95 (с изменениями и дополнениями, внесенными постановлением Правительства РФ №528 от 23.04.96 и №752 от 27.06.96), утвердившими “Временное положение о лизинге”.

Статья 660 ГК РФ устанавливает, что объектами лизинга могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. “Временное положение о лизинге” конкретизирует определение объекта лизинга, как “любого движимого и недвижимого имущества, относящегося по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке”.

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. Порядок бухгалтерского учета лизинговых операций изложен в приказе Министерства финансов РФ № 15 от 17.02.97 “Об отражении и бухгалтерском учете операций по договору лизинга”.

В соответствии с принципами бухгалтерского учета, имущество учитывается на балансе его собственника. Действующая нормативная база бухгалтерского учета предписывает экономическому субъекту вести на балансе учет имущества, принадлежащего ему на праве собственности (хозяйственного ведения, оперативного управления) Исключение составляли лишь организации, которые должны были учитывать долгосрочно арендуемые основные средства с правом выкупа на своем балансе (счет 03 “Долгосрочно арендуемые основные средства”). Во всех остальных случаях, включая лизинг, учет арендованного имущества осуществлялся на балансе собственника, т. е. арендодателя, а арендатор должен был учитывать его за балансом (забалансовый счет 001).

Необходимо отметить, что вопрос о том, кто должен учитывать лизинговое имущество на своем балансе, чрезвычайно важен, так как от его решения зависит проведение комплекса мероприятий: осуществление амортизационных отчислений, начисление и уплата налога на имущество, переоценка лизингового имущества и т. п. До недавнего времени этот вопрос решался однозначно: лизинговое имущество учитывалось на протяжении срока договора лизинга на балансе лизингодателя. Однако Постановление Правительства РФ № 752 от 27.06.90 “О государственной поддержке развития лизинговой деятельности в РФ” внесло принципиальные изменения во “Временное положение о лизинге”, регулирующие вопрос постановки на баланс лизингового имущества. Лизингодателю и лизингополучателю дано право решать этот вопрос по согласованию сторон в соответствии с условиями договора лизинга. То есть в настоящее время лизинговое имущество может учитываться на балансе как лизингодателя, так и лизингополучателя. Важно лишь зафиксировать оговоренное сторонами решение данного вопроса в лизинговом договоре.

В связи с этим Министерство финансов РФ внесло существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению. Так, к счету 01 “Основные средства” вводятся субсчета “Собственные основные средства” и “Арендованное имущество”, что связано с организацией учета лизингового имущества на балансе лизингополучателя. Таким образом, впервые в балансе организации и в составе основных средств на счете 01 возможен учет имущества, ей не принадлежащего (за исключением долгосрочно арендуемых с правом выкупа основных средств, учитываемых ранее на балансе арендатора на отдельном счете 03).

Аналогично изменяется и структура счета 02 “Износ основных средств”; к нему открываются субсчета для износа собственного и лизингового имущества.

Кроме того, меняется существо и значение счета 03 вследствие изменения учетных процедур. Теперь он называется “Доходные вложения в материальные ценности” и применяется в части учета лизинговых операций для обобщения информации и наличии и движении вложений в имущество организации, предоставляемое по договору лизинга за плату во временное владение или пользование с целью получения дохода. То есть счет 03 в новой редакции предназначен для учета лизингового имущества лизингодателем, который ранее учитывал вышеуказанное имущество на отдельном субсчете к счету 01 “Основные средства”. (Отметим, что арендным предприятиям, заключившим с арендодателем договор аренды с правом выкупа, разрешается применять счет 03 в старой редакции под названием “Долгосрочно арендуемые основные средства”).

В развитие новой методологии учета лизинговых операций также введен новый забалансовый счет 021 “Основные сродства, сданные в аренду”, рекомендованный к использованию лизингодателем в случае, если по договору лизинга имущество учитывается на балансе лизингополучателя.

Учетная политика лизингодателя и лизингополучателя должна раскрывать выбор условий постановки лизингового имущества на баланс и лизинговые платежи в последующем отчетном периоде и до конца действия договора лизинга.

“Временное положение о лизинге” устанавливает состав лизинговых платежей. В них включаются суммы: возмещающие стоимость лизингового имущества; выплачиваемые лизингодателю за кредитные ресурсы, использованные для приобретения лизингового имущества; выплачиваемые за страхование лизингового имущества, если оно было застраховано лизингодателем; комиссионного вознаграждения лизингодателю; иных затрат лизингодателя, предусмотренных договором лизинга.

Лизинговые платежи полностью включаются в себестоимость лизингополучателя, а доходом лизингодателя является разница между суммой лизинговых платежей, получаемых от лизингополучателя, и суммой, возмещающей стоимость лизингового имущества.

Кроме того, по соглашению сторон в договоре лизинга может быть предусмотрена ускоренная амортизация лизингового имущества с коэффициентом ускорения не выше 3, что является специфической особенностью лизинга, так как ускоренная амортизация, применяемая к любым другим видам основных средств, возможна по законодательству РФ с коэффициентом ускорения не выше 2. Решение о применении механизма ускоренной амортизации лизингового имущества должно быть зафиксировано в учетной политике организации с уведомлением об этом налоговых органов.

Договор лизинга может предусматривать выкуп лизингового имущества по истечении или до истечения срока договора. В случае выкупа до истечения срока договора сумма досрочно начисленных лизинговых платежей не может быть сразу отнесена лизингополучателем на себестоимость, а отражается на счете 31 “Расходы будущих периодов”, и до истечения срока договора лизинга списывается на себестоимость частями (в соответствии с механизмом отнесения на себестоимость лизинговых платежей в порядке, который был предусмотрен для выкупа по истечении срока договора лизинга). Лизингополучатель может принять также решении об отнесении досрочно начисленных платежей на собственные средства организации – счет 81 “Использование прибыли” или счет 88 “Нераспределенная прибыль”.

Переоценку лизингового имущества и отражение ее результатов в бухгалтерском учете осуществляют в общеустановленном для основных фондов порядке, утвержденном Госкомстатом РФ, Минэкономикой РФ и Минфином РФ в феврале 1997 г. во исполнение Постановления Правительства РФ "О переоценке основных фондов" № 1442 от 7 декабря 1996 г. То есть это возложено на собственника лизингового имущества. На наш взгляд, это должен делать тот экономический субъект, на балансе которого учитывается такое имущество. Соответствующие изменения целесообразно внести в нормативные документы, регламентирующие переоценку основных фондов.

Глава III. Отражение в бухгалтерском учете операций по договору лизинга.

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев