Навигация

Бухгалтерский учет лизинговых операций

65251

знак

2

таблицы

0

изображений

Содержание

Стр.

| Введение Глава I. Лизинг и лизинговые операции: история, виды, техника операций 1.1. История развития и понятие лизинга 1.2. Основные виды лизинга 1.3. Организация и техника лизинговых операций Глава II. Учет лизинговых операций и его законодательная основа Глава III. Отражение в бухгалтерском учете операций по договору Лизинга 3.1. Бухгалтерский учет у лизингодателя 3.2. Бухгалтерский учет у лизингополучателя Заключение Литература Приложение | 3 5 5 8 10 14 18 18 23 28 30 32 |

Введение.

Острый экономический кризис, с которым столкнулись многие страны в начале 80-х годов, потребовал перестройки государственного регулирования экономики, перехода к развитию рыночных отношений. Основными направлениями экономических реформ в России стали приватизация (переход государственного имущества в частные руки), либерализация цен, финансовая стабилизация (борьба с инфляцией, укрепление курса национальной валюты).

На основе этого возникли тесные связи между производителем и потребителем продукции, которые в свою очередь вызывают и развивают принципиально новые источники их финансирования и кредитования. Одним из таких новых источников стал лизинг.

В настоящее время в России операции внутреннего лизинга в классическом понимании этого термина встречаются довольно редко, однако можно привести целый ряд примеров международного лизинга. Например, в практике петербургской компании “Балтлиз”, созданной при участии Промстройбанка и БМП, были операции по аренде морских судов; созданные на базе Аэрофлота авиакомпании, активно арендуют на лизинговых условиях аэробусы американского и западноевропейского производства, используемые ими на международных авиалиниях; Воронежский керамический завод заключил контракт финансового лизинга сроком на три года, по которому он получает оборудование итальянской фирмы "Сакми" для производства облицовочной плитки по принципиально новой технологии, причем с последующим экспортом продукции в Италию. Очевидно, существует определенный потенциал и для экспорта российской продукции на лизинговых условиях - гидросамолетов, речных судов на воздушных крыльях, КАМАЗов и другой техники.

Однако прежде всего следует создать условия для развития внутреннего лизинга, возможности которого достаточно велики. В последнее время это стало осознаваться властными структурами и привело к принятию ряда важных решений.

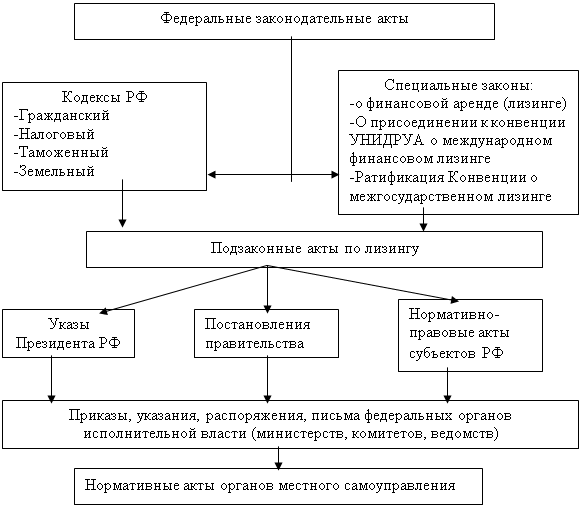

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. И в связи с этим в данной работе будет рассмотрена специфика таких операций.

Глава I. Лизинг и лизинговые операции: история, виды, техника операций.

1.1. История развития и понятие лизинга.

Идея лизинга не нова. По мнению историков и экономистов лизинговые сделки заключались еще задолго до новой эры в древнем государстве Шумер. Историки утверждают, что Аристотель коснулся идеи лизинга в трактате “Богатство состоит в пользовании, а не в праве собственности”, написанном около 350 г. до н.э. В Венеции уже в XI в. существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания “чугунные ценности” возвращались их владельцам, которые вновь сдавали их в аренду.

Введение в экономический лексикон термина “лизинг” (от англ. 1еasе — сдавать внаем) связывают с операциями телефонной компании “Белл”, руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 г. в Сан-Франциско американской компанией “Юнайтед стейтс лизинг корпорейшн”, и таким образом, США стали родиной нового бизнеса, и в частности банковского. К середине 60-х годов лизинговые операции в этой стране составляли 1 млрд. дол., а к концу 80-х годов они превысили 110 млрд. дол.1, т.е. за четверть века увеличились более чем в сто раз. Столь стремительный рост операций по аренде вызван определенными преимуществами, получаемыми партнерами по лизинговой сделке. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства.

В США лизинг превратился в один из основных видов экономического бизнеса. Быстрый рост новых лизинговых компаний, предлагавших свои услуги, и многообразная модификация условий лизинговых договоров определили самые различные варианты приобретения инвестиционных средств предпринимателями в различных сферах экономики. Позднее лизинговые компании получили название “финансово-лизинговых обществ”; они стали обеспечивать производителям пути сбыта их продукции путем сдачи в аренду, а также финансирование сделок и связанных с ними рисков.

В Западной Европе первые финансово-лизинговые общества появились в конце 50 — начале 60-х годов. Однако развитие лизинговых операций сдерживалось неопределенностью их статуса с позиций гражданского, торгового и налогового законодательства. Лишь после того как в налоговом законодательстве нашло отражение правовое закрепление статуса лизинговых договоров, их рост характеризуется высокими темпами.

С начала 60-х годов лизинговый бизнес получил свое развитие на Азиатском континенте.

В настоящее время основная часть мирового рынка лизинговых услуг сосредоточена в треугольнике “США - Западная Европа - Япония”. В Западной Европе лизингодателями выступают преимущественно специализированные лизинговые компании, которые в 75—80% случаев контролируются банками или считаются их дочерними обществами.

Для Японии характерным является расширение лизинговой операции от финансирования услуг до предоставления “пакета услуг”, включающего комбинации купли-продажи, лизинга и займов. Эти услуги получили название комплексного лизинга.

Международный рынок лизинговых услуг — один из наиболее динамичных. По оценкам экспертов, к началу 1988 г. на условиях лизинга реализовывалось основных фондов на 250 млрд. дол., в то время как в 1979 г. — только на 50 млрд. дол1.

Лизинг представляет собой средне- и долгосрочную аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности - лицензий, компьютерных программ, ноу-хау и т.д.

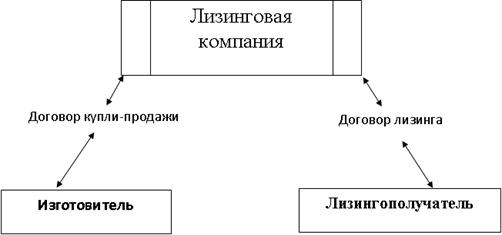

Существует довольно много разновидностей лизинга, и в зависимости от того или иного вида в сделке могут участвовать от двух до четырех (или даже более) сторон. Обязательным участником лизинговой операции является лизингодатель, в качестве которого могут выступать либо предприятия - производители объекта лизинга (например, в тех ситуациях, когда на рынке товаров складывается неблагоприятная для них конъюнктура и в результате падает платежеспособный спрос на произведенную продукцию, при наличии в то же время потребности в ней), либо самостоятельные лизинговые фирмы, для которых соответствующая деятельность является основной уставной целью и которые обычно создаются при активном финансовом участии коммерческих банков, либо сами эти банки, поскольку лизинг имеет много общего с банковскими операциями.

Другим обязательным участником сделки является лизингополучатель, т.е. предприятие любой организационно - правовой формы собственности, нуждающееся в конкретном имуществе и испытывающее финансовые проблемы, препятствующие приобретению требуемого имущества на собственные или заемные средства.

Кроме этого, в сделке обычно участвует предприятие - производитель (но не лизингодатель) ценностей, выступающих объектом лизинга, а также коммерческий банк, тоже не являющийся в данном случае лизингодателем, а лишь финансирующий операции последнего, например, лизинговой компании, которая для осуществления лизинга нуждается в кредитных ресурсах.

Возможны и другие более сложные варианты лизинга (так называемого раздельного), который характеризуется крупномасштабностью сделок и участием в них нескольких фирм и финансовых учреждений.

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев