Формы и системы оплаты труда согласно положений ТК РФ

Порядок производства удержаний из заработной платы и их ограничения

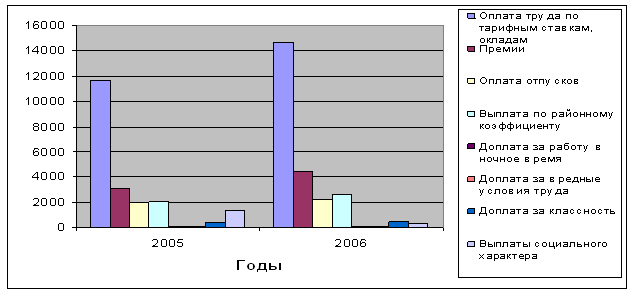

Стимулирующие и специальные доплаты и надбавки

Организации учета отработанного рабочего времени

Проведение завершающих мероприятий, проверка правильности исчисления и уплаты налогов, исчисляемых с доходов в пользу физических лиц

Порядок исчисления и уплаты единого социального налога (ЕСН) – с изменениями

Общая расчетная база по страховым взносам на обязательное пенсионное страхование

Навигация

Проведение завершающих мероприятий, проверка правильности исчисления и уплаты налогов, исчисляемых с доходов в пользу физических лиц

Учет и начисление заработной платы

78585

знаков

3

таблицы

0

изображений

2.1. Проведение завершающих мероприятий, проверка правильности исчисления и уплаты налогов, исчисляемых с доходов в пользу физических лиц.

С выплат пользу физических лиц (как состоящих, так и не состоящих в штате организации) организации являются плательщиками налога на доходы физических лиц, единого социального налога и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При этом порядок уплаты налога на доходы физических лиц и единого социального налога регулируется соответственно главами 23 и 24 части второй НК РФ, а отчислений на обязательное страхование - положениями следующих нормативных актов:

- Федерального закона РФ от 16 июля 1999 года №165-ФЗ “Об основах обязательного социального страхования”;

- Федерального закона РФ от 24 июля 1998 года №125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”;

- Федерального закона РФ от 12 февраля 2001 года №17-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний”;

- Постановления Правительства РФ от 2 марта 2000 года №184 “Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний”.

Учитывая то обстоятельство, что налоги с фонда выплат в пользу физических лиц рассчитываются нарастающим итогом с начала года за вычетом уже перечисленных сумм, в конце 2001 – начале 2002 года актуальным является вопрос проверки правильности и уплаты таких налогов.

В рамках такой проверки организуются и проводятся следующие мероприятия:

- инвентаризация налоговой базы с начала года и выплат, освобождаемых от налогооблажения;

- проверка правильности применения налоговых льгот и налоговых вычетов;

- проверка правильности применения той или иной ставки налогооблажения;

- проверка полноты и своевременности уплаты сумм налогов по принадлежности;

2.2. Применение ставок налогооблажения

По налогу на доходы физических лиц виды налоговых ставок определены статьей 224 НК РФ:

- 13 процентов – по суммам заработной платы и иным основным доходам работников;

- 30 процентов – по суммам дивидендов и суммам доходов, выплачиваемых в пользу физических лиц, не являющиеся налоговыми резидентами РФ;

- 35 процентов – в отношении следующих сумм доходов:

Ø выигрышей, выплачиваемых организаторами лотереи;

Ø стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

Ø страховых выплат по договорам добровольного страхования;

Ø процентных доходов по вкладам в банках;

Ø суммы экономии на процентах при получении заемных средств.

Как отмечалось выше, налоговая база по налогу на доходы формируется раздельно согласно ставок налогооблажения. При этом по доходам, облагаемым по ставке 13%, налоговая база может быть уменьшена на сумму налоговых вычетов, тогда как по доходам, облагаемым по другим ставкам, налог должен взиматься непосредственно с сумм “к начислению”.

В рамках ЕСН глава 24 НК РФ предоставляет в отдельных случаях право организациям на использование регрессивной шкалы налогооблажения, определенной пунктом 1 статьи 241 НК РФ.

При этом такое право зависит от двух факторов:

1. уровня налоговой базы (совокупности всех доходов в пользу физических лиц с исключением выплат, не подлежащих налогооблажению, применительно к Пенсионному фонду РФ) в среднем на одного работника по итогам второго полугодия 2000 года – он должен быть не ниже 25000 руб. (статья 245 НК РФ);

2. соблюдения уровня налоговой базы в течение всего 2001 года – если на момент уплаты авансовых платежей по налогу накопленная с начала года величина налоговой базы в среднем на одного работника становится менее суммы, равной 4200 рублям, умноженным на количество месяцев, истекших в текущем году, то организации уплачивают утрачивают право на использование регрессивной шкалы налогооблажения вплоть до месяца, по итогам которого по итогам которого соответствующий уровень налоговой базы с начала года в среднем на одного не будет восстановлен (пункт 2 статьи 241 НК РФ; пункт 23.3. “Методических рекомендаций по порядку исчисления и уплаты единого социального налога”, утвержденных приказом МНС России от 29 декабря 2000 года № БГ-3-07/465).

Следует учитывать, что при расчете величины налоговой базы в среднем на одного работника, позволяющей принимать вышеприведенную ставку налогооблажения, в организациях с численностью работников свыше 30 человек, не учитываются 10% работников, имеющих наибольшие по размеру доходы, а в организациях с численностью работников до 30 человек – 30% работников, имеющих наибольшие по размеру доходы.

Похожие работы

... несовпадением требований разных предприятий, последние имеют право провести тарификацию любого рабочего, в том числе и имеющего квалификационный разряд, который был ему присвоен на другом предприятии. учет персонал заработная плата Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. Она определяет соотношение в заработной ...

... малым по своему статусу и экономическим параметрам; · объект проверки узконаправленный; · организация использует компьютерный учет и бухгалтерские программы "1С: Предприятие 7.7" и "1С: Зарплата + Кадры". 4.5 Аудит первичных документов и начислений по заработной плате Контроль за тем, как осуществляется на предприятии соблюдение трудового законодательства - дело первостепенное. Здесь, ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

0 комментариев