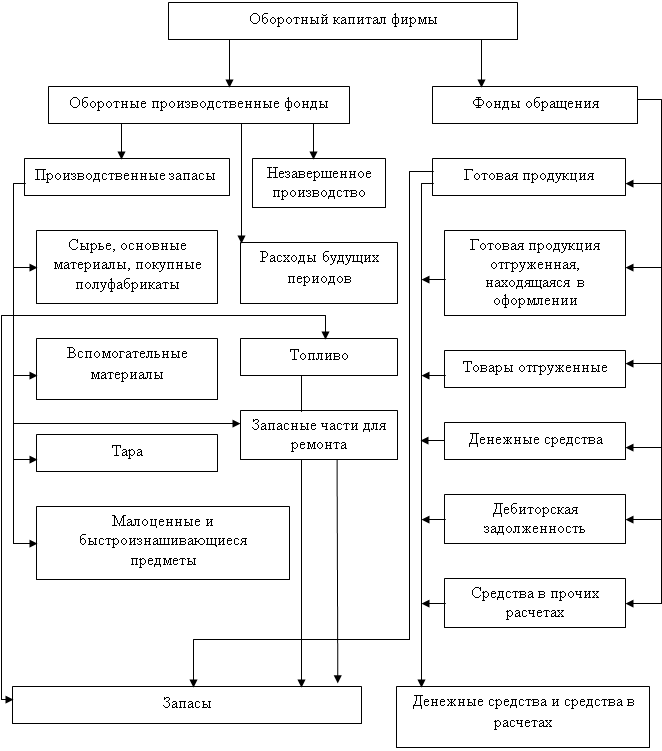

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

3.3 Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов (этот термин мы используем, так как анализируем производственное предприятие). В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельных запасов может свидетельствовать о:

- расширении масштабов деятельности предприятия;

- стремление защитить денежные средства от обесценения под воздействием инфляции;

- неэффективном управлении запасами, вследствие чего значительная часть капитала замораживается на длительное время в запасах, замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности предприятия. Все это свидетельствует о спаде деловой активности предприятия.

В то же время, недостаток запасов (сырья, материалов, топлива) так же отрицательно сказывается на производственных и финансовых результатах деятельности предприятия. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в тоже время, чтобы они не залеживались на складах.

В первую очередь необходимо проанализировать состав, структуру и динамику имеющихся в составе запасов ГУП учреждения ОБ-21/4. Данные оформим в таблице 10.

Таблица 10. Анализ состава, структуры и динамики запасов ГУП учреждения ОБ-21/4 за 2001-2003 года.

| Вид Средств | Наличие средств, тыс.руб. | Отклон., (+/-) | Структура средств,% | Отклон., (+/-) | ||||||

| 2001г. | 2002г. | 2003г. | 2001г. | 2002г. | 2003г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1.Сырье и материалы | 1991 | 1424 | 2010 | -567 | 586 | 75,2 | 56,96 | 66,4 | -18 | 9,4 |

| 2.Животные на выращивании | 222 | 358 | 422 | 136 | 64 | 8,4 | 14,32 | 14 | 6 | -0,32 |

| 3.Незаверш. производство | 1 | - | 4 | -1 | 4 | 0,04 | - | 0,13 | - | 0,13 |

| 4.Готовая продукция | 432 | 718 | 590 | 286 | -128 | 16,3 | 28,72 | 19,5 | 13 | -9,22 |

| ИТОГО: | 2646 | 2500 | 3026 | -146 | 526 | 100 | 100 | 100 | - | - |

Проанализируем полученные результаты. Наблюдается снижение общей суммы запасов на 146 тыс.руб. в 2002 году (в сравнении с 2001 годом). На такое значительное изменение в 2002 году повлияло сокращение количества сырья и материалов на 567 тыс.руб. Такое изменение повлияло на сокращение производства в 2002 году, которое в свою очередь связано с недореализацией производимой продукции (рост запасов готовой продукции на 286 тыс.руб.). Для анализируемого предприятия данный факт является нежелательным, так как это связано со значительными расходами на хранение.

Запасы сырья и материалов занимают наибольший удельный вес в общей сумме, который также на протяжении всего анализируемого периода изменялся – в 2002 году снизился на 18 % , а в 2003 году увеличился на 9,4%. В 2003 году ГУП получило значительный заказ на пошив спецодежды от компании «Восток-Сервис», что повлияло на рост объема производства и соответственно на увеличение запасов сырья и материалов.

Что касается запасов готовой продукции, то здесь в 2003 году наблюдается стабилизация. Так, не смотря на рост запасов сырья, количество нереализованной продукции снизилось на 128 тыс.руб. Так же наблюдается снижение ее доли в общем объеме запасов на 9,22 %. На данном этапе данный показатель является благоприятным для ГУП, что свидетельствует о правильно выбранной политике сбыта производимой продукции.

Предприятие в анализируемом периоде осуществляло дополнительные вложения в разведение животных, поэтому по статье «Животные на выращивании и откорме» на протяжении трех лет наблюдается стабильный рост - на 136 тыс.руб. в 2002 году и на 64 тыс.руб. в 2003 году. В структуре данный показатель занимает третье место, где соответственно наблюдается рост. Данный вид деятельности привел к получению дополнительной прибыли.

Недостаток финансовых средств привел к сокращению затрат в незавершенное производство, а в 2002 году, они совсем отсутствовали. Соответственно данный вид запасов занимает наименьший удельный вес – 0,13 %.

Проведем поэтапный анализ каждого вида запасов в отдельности. Начнем анализ с производственных запасов. Остаток сырья и материалов на анализируемом предприятии сократились за отчетный 2002 год на 28,5% и на 41,15% увеличился в 2003 году.

Необходимо определить период оборачиваемости производственных запасов. Он равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Так же необходимо определить скорость обращения запасов. Они определяется следующим образом:

Пз = ПЗ / З * Т (5)

где, Пз – период оборачиваемости производственных запасов,

ПЗ – среднее сальдо по счетам производственных запасов,

З - сумма израсходованных запасов за отчетный период,

Т – дни периода.

Расчеты оформим в таблице 11.

Таблица 11. Анализ оборачиваемости производственных запасов ГУП учреждения ОБ-21/4 за 2001-2003 года.

| Показатели | 2001 год | 2002 год | 2003 год |

| 1 | 2 | 3 | 4 |

| 1. Средние остатки производственных запасов, тыс.руб. | 2092 | 1707,5 | 1717 |

| 2. Сумма израсходованных запасов, тыс.руб. | 12260 | 11671 | 12965 |

| 3. Продолжительность оборота запасов | 61,43 | 52,67 | 47,68 |

Приведенные данные свидетельствуют об ускорении оборачиваемости запасов, а, следовательно, о повышении активности предприятии. На это могло повлиять произошедшее в 2002 году сокращение производства. Ускорение оборачиваемости свидетельствует о том, что на предприятии нет излишних накоплений неходовых, залежалых материалов.

Значительный удельный вес в оборотных активах на многих предприятиях занимает незавершенное производство. Следует проанализировать состояние затрат в незавершенное производство анализируемого предприятия.

Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой, о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

Продолжительность производственного цикла (Ппц) равна времени, в течении которого производится продукция:

Ппц = НС. / Сс * Т (6)

Где, НС – средние остатки незавершенного строительства,

Сс - себестоимость выпускаемой продукции.

Полученные данные представлены в таблице 12.

Таблица 12. Анализ продолжительности производственного цикла ГУП учреждения ОБ-21/4 за 2001-2003 года

| Показатели | 2001 год | 2002 год | 2003 год |

| 1 | 2 | 3 | 4 |

| 1.Фактическая себестоимость произведенной продукции, тыс.руб. | 17844 | 16626 | 18669 |

| 2.Средние остатки незавершенного производства, тыс.руб. | 1 | - | 2 |

| 3.Продолжительность производственного процесса, дни | 0,02 | - | 0,04 |

На данном предприятии продолжительность нахождения средств в процессе производства возрос по сравнению с 2002 годом на 0,02 дня. Это может быть связано с увеличением интенсивности, технологии, организации производства, материально-технического снабжения и других фактов.

На данном предприятии большой удельный вес в оборотных активах занимают товарные запасы. Это связано с ростом конкуренции, потерей рынков сбыта, снижением спроса из-за низкой покупательной способности субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки. Увеличение остатков готовой продукции на складах предприятия приводит к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате. Все это является основной из причин низкой платежеспособности предприятия.

Товарные запасы – это совокупность товарной массы, которая находится в сфере обращения и предназначена для продажи. Анализ товарных запасов начинается с оценки их общего объема. Динамика величины запасов за анализируемый период характеризует объем деятельности. Следующим показателем, характеризующим динамику изменения запасов готовой продукции, является продолжительность нахождения капитала в готовой продукции (Пгп), которая равна времени хранения готовой продукции на складах с момента поступления из производства до отгрузки покупателям:

Пгп = ГП / Сс * Т (7)

Где, ГП – среднее сальдо по счету «готовая продукция»,

Сс – себестоимость отгруженной продукции за анализируемый период.

Необходимые данные представлены в таблице 13 (приложение Ж). Себестоимость, приходящаяся на каждый вид продукции, представлена в приложении З.

В 2002 году наблюдается увеличение продолжительности нахождения капитала в готовой продукции на 7,3 дня. На это повлиял рост запасов практически по всем вида продукции. Так же это связано с потерей в отчетном периоде нескольких постоянных покупателей и очень высоким уровнем себестоимости. Обратная ситуация складывается с СТР, так как данный вид продукции с 2001 года снят с производства и предприятие реализует лишь запасы прежних лет. По таким видим продукции, как ограда, спецодежда, пиломатериалы и контейнеры для мусора предприятие не имеет товарных запасов. Это связано с тем, что предприятие производит эту продукции только по заказу и произведенные готовые изделия сразу реализуются. План по производству остальной продукции приходит из Минюста Брянской области и продукция, которая сразу не сбывается, хранится на складе.

В 2003 году наблюдается снижение оборачиваемости на 4,3 дня в сравнении с 2002 годом. За 2003 год ГУП смогло реализовать большую часть произведенной продукции и часть запасов. За анализируемый период наблюдается появление запасов ограды и пиломатериалов. Это связано с высоким уровнем спроса на данный вид продукции. Не смотря на это, период обращения таких видов продукции как куртка ватная, шлакоблоки и топор поясной, очень высок, поэтому предприятию необходимо искать новый рынок сбыта, находить пути уменьшения себестоимости, повышение ее качества и конкурентоспособности.

В результате снижения периода обращения позволило высвободить предприятию из оборота дополнительную сумму в размере 223 тыс.руб., которая находится по формуле:

![]() ( 8 )

( 8 )

где,

![]() - высвобождение из оборота (-), дополнительное привлечение (+) средств, тыс. руб.;

- высвобождение из оборота (-), дополнительное привлечение (+) средств, тыс. руб.;

ВП – выручка от продаж, тыс. руб.;

ПП – продолжительность анализируемого периода, дней;

![]() - продолжительность одного оборота отчетного и предшествующего периодов, соответственно, дней.

- продолжительность одного оборота отчетного и предшествующего периодов, соответственно, дней.

+Э = 18669 / 360 * (-4,3) = 223 тыс.руб.

Одним из часто используемых способов определения уровня финансовой устойчивости Ф(S) является использование многоуровневой (трехкомпонентной) схемы покрытия запасов и затрат. В ходе ее расчета выделяют три типа устойчивого финансового состояния:

- излишек или недостаток собственных оборотных средств (Фс) для формирования запасов и затрат (S1);

- излишек или недостаток собственных и долгосрочных заемных средств (Фm) формирования запасов и затрат (S2);

- излишек или недостаток общей величины основных источников (Фо) для формирования запасов и затрат (S3).

Воспользуемся базой расчета Чечевицыной Л.Н.:

S1 = Ф№1 (490-190-(210+220)) (9)

S2 = Ф№1 (490+590-190-(210+220)) (10)

S3 = Ф№1 (490+590+610-190-(210+220)) (11)

Используя для расчета данные баланса за 2003 год можно утверждать, что ГУП находится в кризисном финансовом состоянии, при котором оно полностью зависит от заемных источников формирования. Собственного капитала и краткосрочных кредитов и займов недостаточно для финансирования материальных оборотных средств. Пополнение запасов происходит за счет средств, образовавшихся в результате замедления погашения кредиторской задолженности, то есть Ф (S) = (0; 0; 0).

Для обобщающей характеристики степени иммобилизации (отвлечения средств из активного оборота) в запасах и дебиторской задолженности, применяется показатель продолжительности операционного цикла (Дос), рассчитанный по следующей формуле:

Дос = ОЗ + ОД (12)

где ОЗ – оборачиваемость запасов в днях

ОД – оборачиваемость дебиторской задолженности в днях.

2001г.: Дос = 53,6 + 68 = 121,6 дней

2002г.: Дос = 55,7 + 70,4 = 126,1дней

2003г.: Дос = 54,8 + 55,8 = 110,6 дней

Снижение данного показателя – благоприятная тенденция. Таким образом, при оборачиваемости свыше 110,6 дней, денежные средства можно считать «омертвленными» в запасах и расчетах. Обоснованное срока этого срока привело к высвобождению средств и их вовлечению в финансово – хозяйственный оборот, и, следовательно, к росту эффективности текущей деятельности.

Рассмотрение данного пункта позволило сделать следующие выводы по использованию текущих активов: движение и использование денежных средств довольно типично для производственного предприятия, то есть основная часть оттока денег приходится на оплату сырья, а основной приток денег – соответственно на выручку от продажи. Еще одна значительная статья оттока денежных средств приходится на оплату процентов и основных сумм по полученным кредитам и займам. Это происходило в результате того, что в 2001-2002гг. на предприятии наблюдалась большая дебиторская задолженность и ГУП приходилось привлекать заемные средства для осуществления своей деятельности. В 2003 г. произошло значительное снижение дебиторской задолженности, но снизилось ее «качество», то есть практически 70% ее не было возвращено вовремя, что опять же отрицательно сказалось на деятельности предприятия. Что касается запасов, то нужно отметить, что предприятие достаточно хорошо организовало процесс реализации своей продукции, что позволило снизить объем запасов на 128 тыс.руб.

Общий анализ оборотных активов предприятия показал, что увеличилась оборачиваемость всех текущих активов, что привело к уменьшению периода оборачиваемости, а следовательно к высвобождению средств из оборота.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев