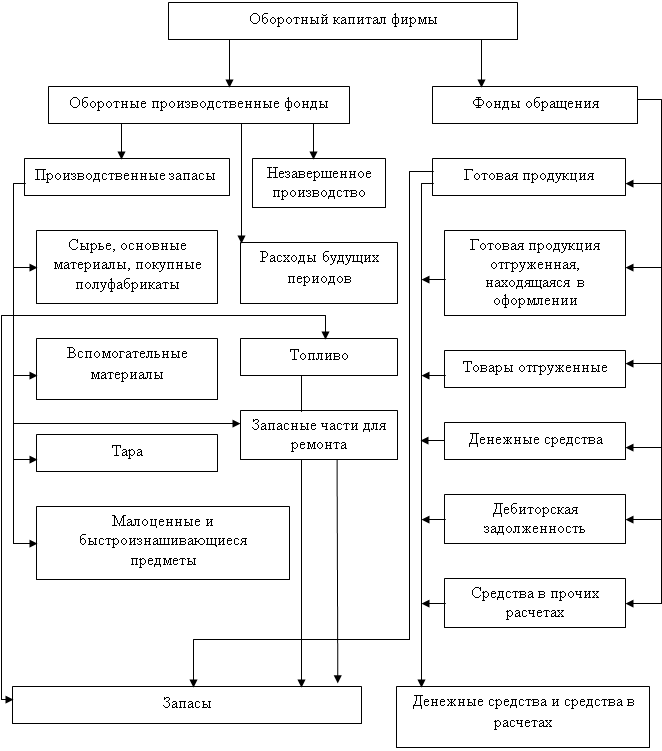

МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

6. Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7.

7. Сальдо денежного потока (Сдп) рассчитывается как разность между поступлением и оттоком денежных средств.

Сдп = 1311- 1328,4 = -17,4 тыс.руб.

Полученные результаты представлены в таблице 15.

По результатам проведенного анализа можно сделать следующие выводы. Положение с денежными потоками на предприятии неблагоприятное. Кредиты, предоставляемые ГУП своим клиентам возвращается не вовремя. До сентября, существующий недостаток средств покрывается за счет средств, которыми предприятие обладало на начало прогнозируемого периода. Чтобы покрыть недостаток денежных средств в 2004 году в размере 76 тыс.руб. предприятию необходимо прибегнуть к дополнительному финансированию, либо увеличить кредиторскую задолженность перед поставщиками сырья и материалов.

Руководству ГУП необходимо выработать политику кредитования покупателей своей продукции, по которой оно должно определиться по следующим ключевым вопросам:

1) Определение критериев, отражающих финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты (оплата в кредит или только наличными средствами).

2) Исходя из принципа осторожности необходимо заранее создать резерв на потери в связи с несостоятельностью покупателя.

3) Снижение сроков кредитования.

Так как предприятие имеет большую дебиторскую задолженность, ему необходимо сократить ее сроки до 40 дней. При этом оборачиваемость составит 360/40=9 оборотов, что на 2,6 оборота больше, чем в 2003 году. В результате сумма высвобожденных средств будет равна:

51,86 * ( 40 – 55,8 ) = -819,4 тыс. руб.

Таким образом, за счет снижения сроков дебиторской задолженности до 40 дней, предприятие сможет высвободить из оборота 819,4 тыс. руб. и направить их на нужды предприятия.

Средства, высвобожденные из оборота за счет ОРЗ и снижения сроков оплаты приобретенной продукции на анализируемом предприятии, ГУП может направить на увеличение ассортимента продукции. Начать производство оконных блоков, штапиков и реек. Данный вид продукции является наиболее перспективным, так как сырье для их изготовления можно приобрести в радиусе 20 километров, а пилорама, находящаяся в распоряжении ГУП является одной из трех в радиусе 30 километров. При чем, на производство данной продукции у ГУП нет необходимости нанимать дополнительный персонал, так обладает специалистами в данной области.

Затраты на данное мероприятие состоят из следующих элементов:

- 45 тыс.руб. – на закупку сырья (древесины);

- 3,5 тыс.руб.- затраты связанные с производством;

- 1,2 тыс.руб. – на бензин при перевозке сырья.

Итого: 46,2 тыс.руб.

В среднем предприятие обслуживает одного клиента за четыре дня, период экспериментальной работы составил 30 дней, однодневная выручка – 52,1 тыс.руб. (18751тыс.руб./360 дней). Учтем следующую вероятность:

- 50% - продукция будет пользоваться успехом у предприятия;

- 50% - продукция не будет пользоваться спросом.

На основе вышеперечисленных условий, определим возможное увеличение выручки или возможный убыток.

- в случае, если продукция будет пользоваться спросом:

30 / 4* 0,5 * 52,1 = 195,4 тыс.руб

- в случае, если предлагаемая продукция не привлечет потребителей, то убыток будет равен общим затратам, то есть 46,2 тыс.руб.

Итак, в случае производства и реализации нового вида продукции предприятие ощутимо увеличит валовую выручку на 195,4 тыс.руб. в месяц, но риск существует и в случае провала, убыток будет равен 46,2 тыс. руб.

ЗАКЛЮЧЕНИЕ

ГУП учреждения ОБ-21/4 начало свою деятельность в 1957 году. Будучи очень старым предприятием, оно смогло приобрести за такой срок постоянных клиентов (о чем свидетельствует наличие таких покупателей, которые сотрудничают с предприятием более 30 лет). Данное предприятие занимает невыгодное географическое положение, что затрудняет сотрудничество со многими организациями, так как оно влечет за собой огромные транспортные расходы. Но не стоит забывать о специфике анализируемого предприятия. Так как оно находится в зоне строгого режима, то оно является закрытым. Основными работниками являются заключенные. Поэтому предприятие функционирует только по планам, которые приходят из УИНа. Но есть такие виды продукции, которую предприятие производит не по государственным заказам, а при личном сотрудничестве с клиентами (пиломатериалы, ограда и прочие товары), что и приносит наибольшую валовую выручку, так как эта продукция пользуется наибольшим спросом.

Проведя анализ показателей, характеризующих деятельность предприятия за 2002-2003 года, были выявлены следующие изменения.

В 2002 году сократилась валовая выручка на 1841 тыс.руб. Такое изменение связано с сокращением остатка готовой продукции на начало года, с сокращением объема производства и с увеличением остатка готовой продукции на конец года. А к 2003 году сумма выручки составила 18669 тыс.руб., что на 2005 тыс.руб. больше, чем в 2002 году.

В связи с сокращением валовой выручки, понизились и издержки. Это было связано с сокращением объема производства (сократились издержки на сырье и материалы). На общее сокращение себестоимости оказали влияние три фактора: объем производства, сумма постоянных и переменных издержек.

Что касается прибыли, в частности прибыли от реализации, то она в 2002 году по сравнению с 2001 сократилась на столько, что предприятие было в убытке на сумму в 83 тыс.руб. Но за счет внериализационных доходов балансовая прибыль составила 246 тыс.руб. Но в результате налогообложения, прибыль организации составила 15 тыс.руб. Основные факторы, которые повлияли на такое изменение - объем реализованной продукции, отпускные цены, переменные и постоянные затраты, операционные и внереализационные доходы и расходы. Прибыль от реализации к концу 2003 года была в размере 425 тыс.руб., но в связи со значительными внереализационными расходами, предприятие осталось в убытке на сумму 139 тыс.руб.

Увеличился такой показатель, как производительность труда. На это повлияло увеличение удельного веса работников основного персонала, из-за чего производительность труда увеличилась на 5,5 тыс.руб./чел., и увеличение среднечасовой выручки одного работника.

Предприятие не имеет собственных источников оборотных средств, а наличие больших сумм просроченной дебиторской задолженности привело к увеличению краткосрочных кредитов и займов предприятия, высокие проценты по которым привели к значительным расходам. А в результате налогообложения предприятие лишилось прибыли.

Для того чтобы обеспечить эффективное использование оборотных средств необходимо увеличить выручку от реализации. Анализируемое предприятие реализует произведенную продукцию только оптовой продажей, при чем постоянным покупателям. Но это не обеспечивает полной реализации продукции, что характеризует увеличение товарных запасов в отчетном периоде. Это объясняется тем, что за анализируемый период предприятие потеряло часть своих постоянных клиентов.

Для того чтобы вернуть прежних клиентов и привлечь новых необходимо увеличить ассортимент и качество выпускаемой продукции, предложить выгодные условия по транспортировке, восстановить маркетинговый отдел, который будет заниматься изучением рынка сбыта выпускаемой продукции. За счет оптимизации производства ватной куртки предприятие может высвободить из оборота 157 тыс. руб. Эти средства ГУП может направить на увеличение ассортимента продукции. Начать производство оконных блоков, штапиков и реек, что позволит увеличить валовую выручку на 195,4 тыс.руб. (вероятностью в 0,5).

Также для улучшения ситуации ГУП учреждения ОБ -21/4 должно принять меры по введению розничной торговли, проведя рекламу своей продукции.

Так как предприятие имеет большую дебиторскую задолженность, ему необходимо сократить ее сроки до 40 дней, при чем предприятие сможет высвободить из оборота 819,4 тыс. руб. и направить их на нужды предприятия.

Для продолжения своего развития ГУП учреждения ОБ-21/4 требуется привлекать все больше клиентов, которые бы делали заказы именно у них. Для этого необходимо:

- постоянно усовершенствовать качество продукции;

- проводить маркетинговые мероприятия – постоянно исследовать коньюктуру рынка, следить за изменением предпочтений и вкусов потребителей;

- совершенствование организации и стимулирования сбыта продукции, сокращение интервала отгрузки;

- оптимизацией системы расчетов и взаимозачетов между контрагентами.

Все это будет служить рычагом, двигающим развитие предприятия.

БИБЛИОГРАФИЯ

1. Артеменко В.Г., Веллендир М.В. Финансовый анализ: Учебное пособие. – 2-ое издание переработанное и дополненое. – М.: Издательство «Дело и Сервис»; 1999-160 с.

2. Беристайн Л.А. Анализ финансовой отчетности; теория, практика и интерпритация, - М: Финансы и статистика, 2002г. – 624 с.

3. Бланк И. А. Управление использованием капитала. – К.: «Ника-Центр», 2000.- 656 с.

4. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособ.- 2е изд., дополнено – М.: Финансы и статистика, 2002. – 208 с.

5. Давыдова Л.В. Управление финансами предприятий: «Орел издат», 1998г.-256 с.

6. Ефимова О.В. Финансовый анализ: 3е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 1999г.- 352 с.

7. Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА – М, Новосибирск: ИГАЭиУ, «Сибирское соглашение», 2002 г. – 132 с.

8. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учеб.- М.: ТК Велби, 2003 г. – 352 с.

9. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. «Финансы фирмы»: Учебник. – М.: МИФРА – М, 2000 г. – 416 с.

10. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – изд. 5е, перераб. и доп. – М.: Центр экономики и маркетинга, 2001-256с.

11. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник / Л.И. Кравченко. 6е изд., перераб. М.: Новое изд., 2003 – 526 с.

12. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия.: Учебное пособие. – 2е изд, перераб. и доп. – СПб.: Бизнес – пресс, 1999 – 448с.

13. Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебное пособие. – М.: ИНФРА – М, 2002 г.- 264 с.

14. Пястолов С.М. Экономический анализ деятельности предприятия: Учебное пособие для студентов экомических специальностей высших учебных заведений, экономистов и преподавателей. – М.: Академический проект, 2003 – 573 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА – М, 2001. – 336с.

16. Сергеев И.В. Экономика предприятия.: Учеб. пособие – 2е изд., перераб. и доп. – М.: Финансы и статистика, 2000 с. – 304 г.

17. Финансовый менеджмент: Учебник для ВУЗов / Г.Б.Поляк, И.А. Акодис, Т.А. Красва и др.; под редакцией профессора Поляка – М.: Финансы, ЮНИТИ, 1997 с. – 518 с.

18. Экономика фирмы: Учебник для ВУЗов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара – М.: ОНИТИ – ДАНА., 2003 г.- 461с.

19. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. – М.: ИНФРА – М, 1998. – 343с.

20. Илышева Н.Н., Крылов С.И. «Анализ финансовых потоков организации» // Экономический анализ, 1(16) 2004 г.

21. Радионов А.Р., Радионов Р.А. «Как в условиях рыночной экономики нормировать на предприятии оборотные средства; по всем балансовым статьям или только по их части» // Финансовый менеджмент, №1 2004г., стр. 33.

22. Радионов А.Р., Радионов Р.А. «Управление запасами и оборотными средствами в условиях рыночной экономики» // Финансовый менеджмент, №5 2003г.

23. Шекова Е.Л. «К вопросу об оптимизации структуры капитала некоммерческой организации» // Финансовый менеджмент, №5 2003 г.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев