Навигация

Классификация оборотных средств

59098

знаков

3

таблицы

2

изображения

4.1. Классификация оборотных средств.

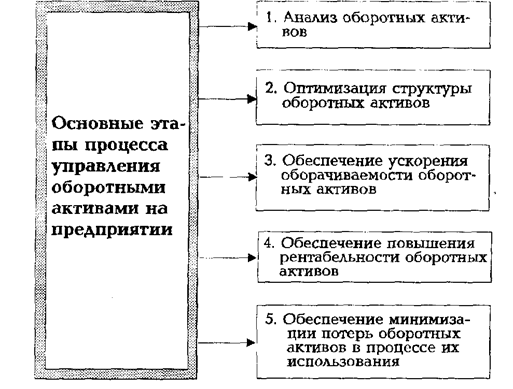

Целенаправленное управление оборотными средствами предприятия определяет необходимость их классификации, которая осуществляется на основании определенных принципов.

4.1.1. По источникам формирования оборотные средства подразделяются на собственные и заемные.

Собственные оборотные средства предприятия играют определяющую роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду. Первоначальное формирование собственных оборотных средств происходит в момент создания предприятия и образования уставного капитала.

Заемные средства, привлекаемые в виде банковских кредитов и других форм, покрывают дополнительную потребность фирмы в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и сценка ее финансовой устойчивости.

4.1.2. Характеристика оборотных средств по видам:

- запасы сырья, материалов, полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

- запасы готовой продукции. Этот вид оборотных средств характеризует объем выходящих материальных потоков в форме запасов произведенной продукции, предназначенной к реализации. К этому виду оборотных средств обычно добавляют объем незавершенного производства.

- дебиторская задолженность, которая характеризует сумму задолженности в пользу фирмы, представленную обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

- денежные активы, к которым относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов.

- прочие виды оборотных средств – оборотные активы, не включенные в состав вышерассмотренных видов, если они отражаются в общей их сумме.

4.1.3. По характеру участия в операционном процессе оборотные средства дифференцируются на :

- оборотные средства, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность, денежные активы),

- оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов, полуфабрикатов).

4.1.4. По периоду функционирования оборотных средств выделяют постоянную и переменную части оборотных средств. Постоянная часть оборотных средств представляет неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, целевого назначения. Таким образом, она рассматривается как неснижаемый минимум оборотных средств, необходимый предприятию для осуществления операционной деятельности.

Переменная часть оборотных средств представляет собой изменяющуюся часть , которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

4.2. Источники формирования оборотных средств.

Источники формирования оборотных средств в значительной степени определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей фирмы. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками, банками, бюджетом и другими корреспондирующими звеньями.

Основную роль в составе источников формирования играют собственные оборотные средства. Они служат источником покрытия запасов. Первоначальное формирование их происходит в момент создания предприятия. Источником собственных оборотных средств служат инвестиционные средства учредителей. В дальнейшем, по мере развития предпринимательской деятельности собственные оборотные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг и операций на фондовом рынке, а также за счет дополнительно привлекаемых средств.

Дополнительно привлекаемые средства не принадлежат не принадлежат предприятию, поэтому их нельзя отнести к собственным, однако они постоянно находятся в обороте и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств. К этим средствам относят : минимальная переходящая задолженность по оплате труда работникам предприятия, резерв предстоящих платежей, минимальная задолженность бюджету и внебюджетным фондам, минимальная задолженность покупателям по залогам за возвратную тару, средства кредиторов , поступающие в виде предоплаты за продукцию (товары, услуги) переходящие остатки фонда потребления.

Дополнительно привлекаемые средства выступают источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало предстоящего года.

Недостаток собственных оборотных средств является, как правило, результатом недополучения незапланированной прибыли или неправомерного, нерационального использования оборотных средств (использование их не по назначению) и других негативных факторов. Недостаток собственных оборотных средств покрывается исключительно за счет средств самой предпринимательской фирмы, допустившей такое положение. Прежде всего, на покрытие недостатка направляется часть чистой прибыли, остающейся в распоряжении предприятия.

Заемные средства в источниках формирования оборотного капитала в современных условиях приобретают все более важное и перспективное значение. Заемные средства покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных средств обусловлено характером производства, сложностями, возникающими при осуществлении расчетно-платежных операций и другими объективными и субъективными причинами.

К заемным средствам относятся банковские и коммерческие кредиты, инвестиционный налоговый кредит. Заемные средства в виде банковских кредитов используются более эффективно, чес собственные оборотные средства, так как совершают более быстрый кругооборот, имеют более строгое целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Краткосрочные ссуды могут предоставляться не только коммерческими банками, но и финансово-кредитными компаниями, а также правительственными организациями.

Наряду с финансированием оборотных средств в форме краткосрочного банковского кредитования широкое распространение в рыночной экономике получил коммерческий кредит. Фирма-покупатель, получив товарно-материальные ценности, недоплачивает их стоимость до установленного поставщиком срока платежа. Таким образом, на этот период поставщик предоставляет покупателю коммерческий кредит.

В порядке привлечения заемных средств для покрытия потребности в оборотных средствах предприятие может выпустить в обращение такие долговые ценные бумаги, как облигации. Тем самым оформляются отношения займа между эмитентом и держателями облигаций.

Заемные средства привлекаются не только в форме кредитов, займов и вкладов, но и в виде кредиторской задолженности, а также прочих средств, т.е. остатков фондов и резервов самой фирмы, временно не используемых по целевому назначению. К этой группе средств относятся суммы временно неиспользуемых амортизационного фонда, ремонтного фонда, резерва предстоящих платежей, финансового резерва, премиального и благотворительного фондов и др. Вовлекаться в оборот в качестве источников покрытия оборотных средств могут лишь остатки этих фондов на период времени, предшествующий их целевому использованию.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

0 комментариев