Навигация

Управление активами предприятия

59098

знаков

3

таблицы

2

изображения

Министерство Образования Российской Федерации

Московская государственная технологическая академия

Кафедра ФИНАНСЫ И КРЕДИТ

КУРСОВАЯ РАБОТА

По дисциплине: «Финансовый менеджмент»

Тема: «Управление активами предприятия»

Выполнил:

Студент з/о

Шифр:101-Ф-02

Специальность:0604

Акатьева И.Г.

Проверил:

Москва ,2003.

Содержание

Введение………………………………………………………………..3

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

I .Сущность управления активами. Их классификация.

1. Управление активами - деятельность коммерческой организации по прибыльному (с минимальным риском) размещению собственных и привлеченных средств.

Выделяют управление текущими активами, управление оборотными средствами, превращение ликвидных активов в факторы производства, управление фиксированными активами (основными средствами), управление нематериальными активами.

Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном использовании всех видов активов.

Основные задачи и принципы управления активами предприятия:

- Увеличение активов. Любое увеличение активов означает использование фондов.

- Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

- Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

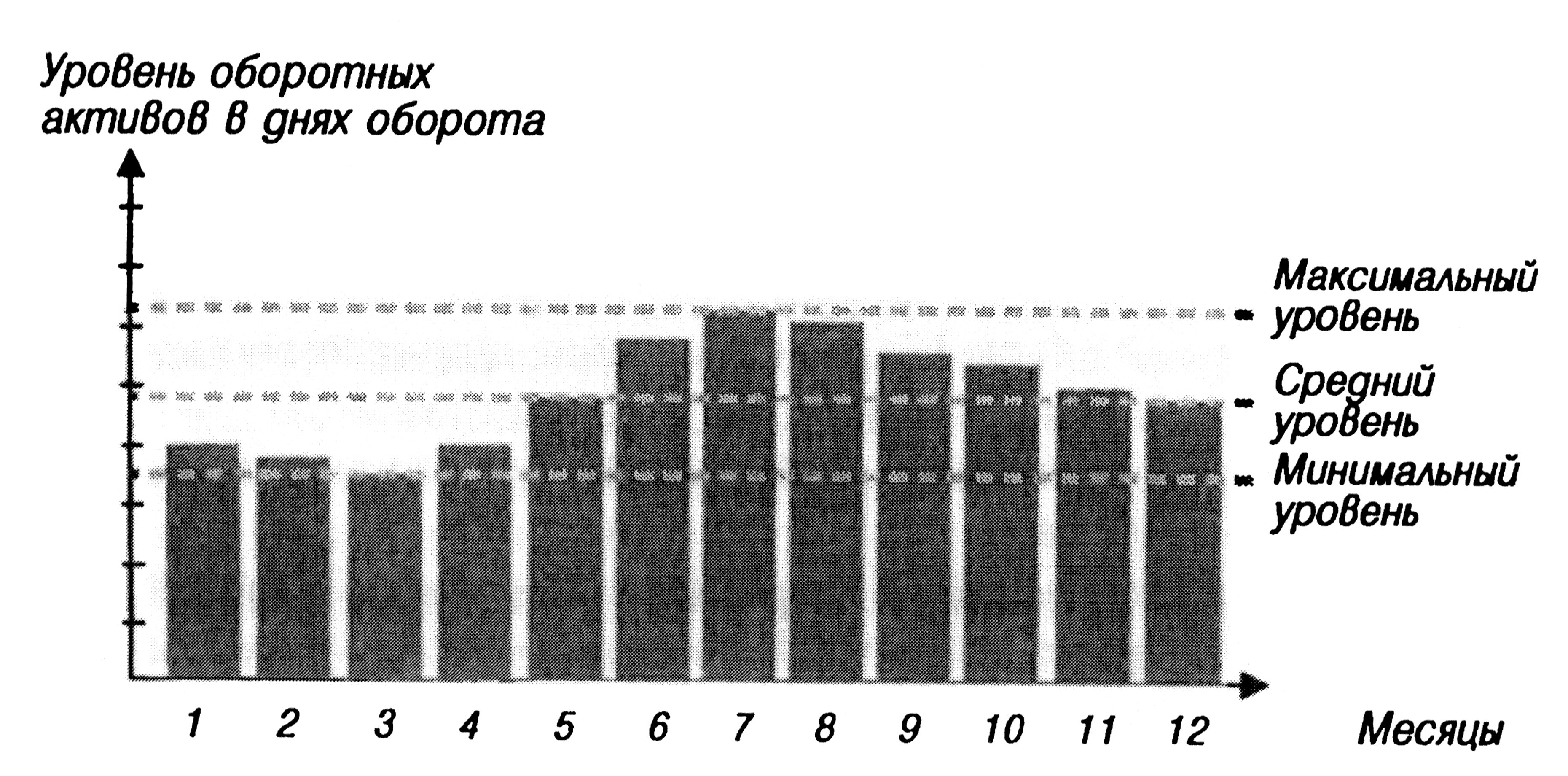

- Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством:

планирования закупок необходимых материалов;

введения жестких производственных систем;

использования современных складов;

совершенствования прогнозирования спроса;

быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.]

- Одной из основных обязанностей финансового менеджера предприятия является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование. Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку “плюсы” добавочных основных активов обычно проявляются по прошествии нескольких лет. То обстоятельство, что главным для финансистов является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью.

Капитал в денежной форме представляет собой пассивы фирмы, а в производственной форме – активы фирмы. Активы отражают в стоимостном выражении все имеющиеся у организации материальные и нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава и размещения или инвестирования.

2. Классификация активов предприятия.

1. По форме функционирования:

- материальные

- нематериальные

- финансовые

2. По характеру участия в производственном процессе:

- оборотные (текущие)

- внеоборотные

3.В зависимости от источников формирования:

- валовые

- чистые

4. В зависимости от права собственности:

- собственные

- арендуемые (лизинг)

5. по степени ликвидности:

- абсолютно ликвидные (денежные активы фирмы)

-высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность)

- среднеликвидные (запасы готовой продукции, дебиторская задолженность)

- слаболиквидные (внеоборотные активы, долгосрочные финансовые вложения)

- неликвидные (безнадежная дебиторская задолженность, убытки).

Капитал фирмы существует в двух основных формах: основного капитала и оборотного капитала. Основной капитал характеризует ту часть используемого фирмой капитала, который инвестирован во все виды его внеоборотных активов. В состав внеоборотных активов входят:

-нематериальные активы

-основные средства

- незавершенное строительство

-доходные вложения в материальные ценности

-долгосрочные финансовые вложения

- прочие нематериальные активы.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

0 комментариев