Навигация

3.6. Чистые активы

Чистые активы, как термин введен ГК РФ для оценки степени ликвидности организаций отдельных организационно-правовых форм.

Стоимость чистых активов определяется по формуле:

ЧА = А –Аиск – ЦФ – ПV- ПVI + ДБП + ФП,

где ЧА – стоимость чистых активов на определенную дату,

А – общая величина активов предприятия,

Аиск – стоимость исключаемых из расчета активов,

ЦФ – строка «Целевое финансирование» из четвертого раздела пассива баланса,

ПV- пятый раздел пассива баланса «Долгосрочные пассивы»,

ПVI- шестой раздел пассива баланса «Краткосрочные пассивы»,

ДБП – строка «Доходы будущих периодов» из шестого раздела пассива баланса,

ФП – строка «Фонд потребления» из шестого раздела пассива баланса.

Активы. Которые исключаются из расчета: нематериальные активы, не используемые обществом в основной деятельности и не приносящие доход, не имеющие документального подтверждения (патента, лицензии, акта, договора) права на их владение, собственные акции, купленные у акционеров по балансовой стоимости, задолженность участников (учредителей) по их вкладам в уставной капитал.

Таким образом, стоимость чистых активов показывает относительно реальную сумму собственных средств предприятия, организации, АО.

3.7. Валовые активы

Валовые активы– это вся совокупность активов предприятия, сформированных за счет собственного капитала и заемного.

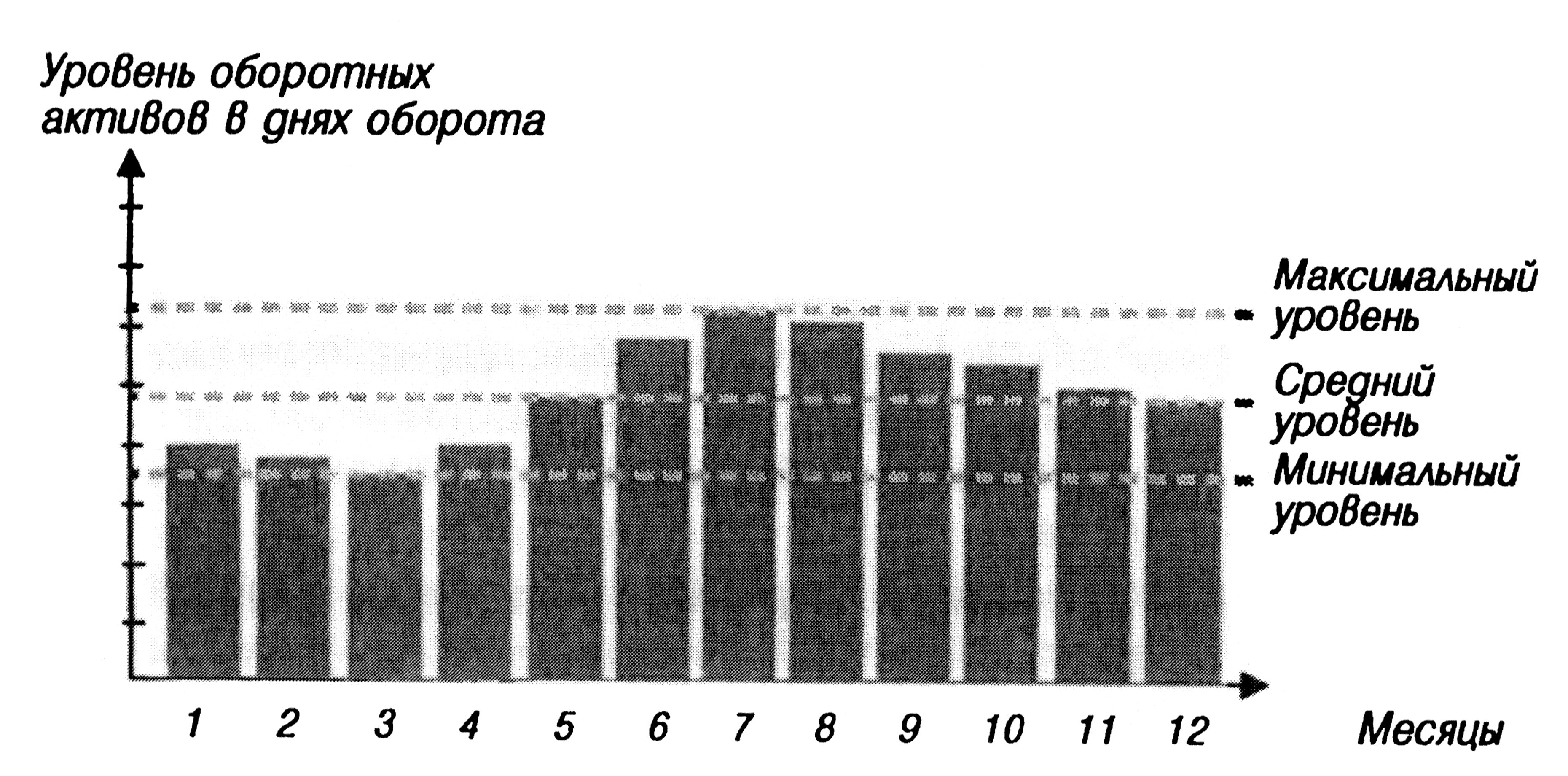

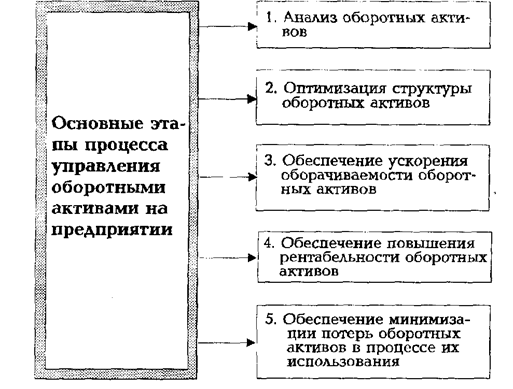

4. Формирование оборотных средств. Управление оборотными средствами.

Оборотные средства являются составной частью имущества предприятия, состояние и эффективность их использования – одно из главных условий ее успешной деятельности. Оборотные средства последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.

Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения. Т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Величина фондов обращения должна быть достаточной и не более того, что для обеспечения четкого и ритмичного процесса обращения. К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, запасные части, малоценные и быстроизнашивающие предметы), незавершенное производство, расходы будущих периодов.

Фонды обращения – это готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах.

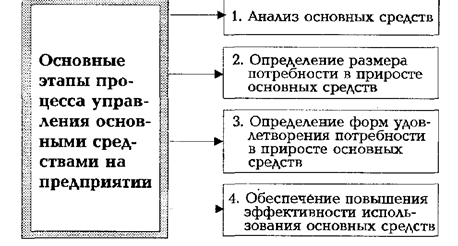

Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т.д.), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 500 тыс. руб. (с 1 июля 1994 г) за единицу и сроком службы более одного года. Допускается ежегодная корректировка указанного лимита (500 тыс.руб.) по состоянию на 1 января на годовой индекс инфляции. Стоимость основных фондов, за исключением земельных участков, частями, по мере из износа, переносится на стоимость продукции (услуги) и возвращается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Оборотные средства фирмы, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот, при этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют натурально-вещественную форму.

В первой фазе оборотные средства, имеющие первоначальную форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. Во второй фазе оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами определяет величину денежных накоплений предприятия, таким образом, совершая полный кругооборот, оборотные средства функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства авансируются в оборотные производственные фонды, и таким образом, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в превращении оборотных средств из товарной формы в денежную.

Эффективность работы предприятия во многом зависит от ее обеспеченности оборотными средствами. Недостаток средств, авансированных на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Вместе с тем, излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

В связи с тем, что оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Поэтому организация оборотных средств выступает важным элементом в процессе управления активами и включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средства;

- определение источников формирования оборотных средств;

- распоряжение оборотных средств;

- ответственность за сохранность и эффективное использование оборотных средств.

Под составом оборотных средств понимается совокупность, образующих оборотные средства производственные фонды и фонды обращения, т.е их размещение по отдельным элементам. В состав оборотных средств входят запасы товарно-материальных ценностей, дебиторская задолженность, средства в расчетах, денежные средства.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

0 комментариев