Навигация

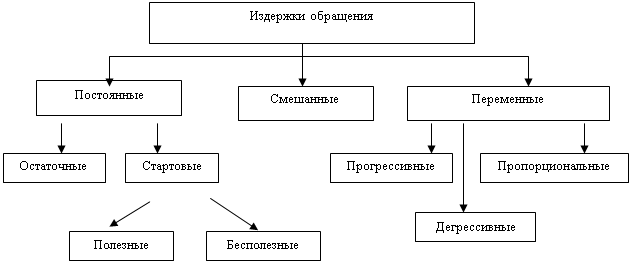

Транспортные расходы относятся на издержки обращения

30503

знака

1

таблица

0

изображений

1.2 Транспортные расходы относятся на издержки обращения.

Как известно, особенностью торговли является наличие затрат, подлежащих распределению между реализованными и нереализованными товарами.

Такие затраты относятся на счет 44 в полном объеме, но списываются на себестоимость пропорционально реализованным товарам. К этим затратам относятся транспортные расходы (то есть расходы по заготовке и доставке товаров) и проценты за банковский кредит.

Таким образом, в случае отражения транспортных расходов на счете 44 списанию в дебет счета 46 «Реализация продукции (работ, услуг)» подлежит разница между суммой всех фактически произведенных расходов по доставке приобретенных товаров и суммой этих расходов, относящихся к остатку нереализованных товаров на конец отчетного периода.

Сумма расходов по доставке закупаемых товаров, подлежащая списанию на себестоимость в отчетном месяце, исчисляется по следующей методике.

1. Суммируются транспортные расходы, приходящиеся на остаток товаров на начало месяца, и транспортные расходы, произведенные в отчетном месяце.

2. Определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца.

3. Делением суммы издержек обращения, определенной в пункте 1, на сумму реализованных и оставшихся товаров, определенную в пункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров.

4. Умножением стоимости остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящаяся к остатку нереализованных товаров на конец месяца.

5. Определяется разница между суммой всех фактически произведенных транспортных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров, — эта разница и подлежит списанию с кредита счета 44 в дебет счета 46.

2. Учет транспортных расходов по сбыту товаров

Во взаимоотношениях с покупателем любое торговое предприятие выступает в роли поставщика (продавца) товаров. При этом заключаются договоры купли-продажи или поставки.

При документальном оформлении транспортных расходов, связанных с исполнением договора поставки или купли-продажи товаров, наиболее важными моментами являются следующие:

- в договоре должно быть определено, какая из сторон несет расходы по доставке товаров;

- документальным подтверждением того, что транспортные расходы действительно произведены (не фиктивны), являются соответствующие товаросопроводительные документы.

Если в договоре установлено, что расходы по транспортировке товаров несет поставщик, то при их доставке до склада покупателя (или другого пункта, установленного договором) торговая фирма может либо воспользоваться услугами специализированной транспортной компании, либо использовать собственные транспортные средства

2.1. Доставка товаров силами транспортной компании.

Если услуги по сбыту товаров оказывает транспортная компания, то условиями договора может быть предусмотрено, что:

- расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем;

- расходы по транспортировке товаров, понесенные поставщиком, возмещаются покупателем.

Транспортные расходы не возмещаются покупателем В соответствии с Положением о составе затрат расходы, связанные со сбытом товаров, включаются в издержки обращения. К таким затратам, в частности, относятся расходы по доставке реализуемых товаров до пункта, обусловленного договором. Следовательно, если расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем, то они относятся поставщиком на счет 44 «Издержки обращения». При этом поставщик учитывает транспортные расходы при определении себестоимости товаров и не выделяет их отдельной строкой в счете-фактуре и других товаросопроводительных документах. Затраты по доставке участвуют в формировании отпускной цены товаров и соответственно покрываются выручкой от их реализации. А в учете поставщика делаются проводки:Д44 К76 - отражены расходы по доставке товаров покупателю;

Д19 К76 - учтен НДС по транспортным расходам;

Д76 К51 - оплачены услуги транспортной компании;

Д68 К19 - зачтен НДС по оказанным и оплаченным транспортным услугам;

Д46 К44 - списаны издержки обращения (транспортные расходы) на себестоимость.

Особенностью торговых организаций служит право выбора порядка учета расходов по заготовке и доставке товаров. В зависимости от принятой учетной политики бухгалтер может:

- отразить эти затраты на счете 41 «Товары» в составе фактической себестоимости приобретенных товаров;

- учесть их на счете 44 «Издержки обращения», а в конце месяца списать на счет 46 «Реализация продукции (работ, услуг)» пропорционально стоимости реализованных товаров.

К расходам по заготовке и доставке товаров, как известно, относятся транспортные расходы и проценты за банковский кредит. При этом многие бухгалтеры, учитывающие затраты по заготовке товаров на счете 44, распределяют между реализованными и нереализованными товарами все транспортные расходы независимо от того, связаны они с приобретением или со сбытом товаров.

Но ведь транспортные расходы по заготовке и доставке товаров — это именно затраты на их приобретение. Что же касается затрат на перевозку товаров покупателю — это расходы по сбыту, которые должны списываться на себестоимость реализованных товаров в полном объеме.

Поэтому рекомендуется учитывать транспортные расходы, связанные с приобретением и со сбытом товаров, на разных субсчетах счета 44:

- « Расходы по приобретению товаров »;

- « Расходы по сбыту товаров

Транспортные расходы возмещаются покупателем.

Если услуги транспортной компании оплатила торговая фирма, но договором установлено, что они возмещаются покупателем сверх стоимости товаров, то бухгалтер торговой фирмы должен выделить эти расходы отдельной строкой в счете-фактуре. Суммы, поступившие от покупателя в качестве возмещения транспортных расходов, у торгового предприятия в выручку от реализации товаров включаться не должны.

Наиболее распространенным на практике способом отражения таких расходов является использование следующих проводок:

Д62 К76 (субсчет «Расчеты с транспортной компанией») - отражены расходы по транспортировке товаров, подлежащие возмещению покупателем (включая НДС);

Д76( субсчет «Расчеты с транспортной компанией») К51- оплачены услуги транспортной компании;

Д51 К62 - поступила сумма возмещения транспортных расходов от покупателя (включая НДС).

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев