Навигация

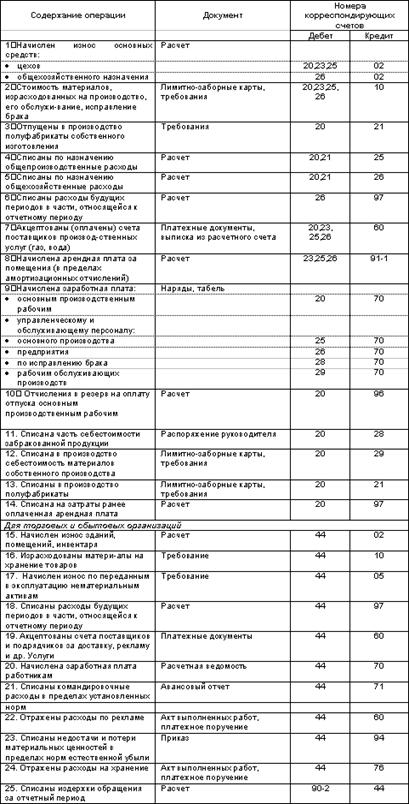

Учет и распределение услуг сторонних организаций

28328

знаков

2

таблицы

0

изображений

2.4. Учет и распределение услуг сторонних организаций

Ни одно предприятие не может самостоятельно полностью обеспечить себя всем необходимым для производства продукции и нормального функционирования. Во многих случаях приходится пользоваться услугами сторонних организаций, так как предприятию необходимы электроэнергия, вода, пар, газ и т. п., а также существует необходимость в проведении ремонтных работ, в аренде помещений и оборудования, транспортных услугах.

По каждому виду услуг с их поставщиком заключается договор. Исполнение договора оформляется впоследствии выпиской платежных требований-поручений, актов, счетов за оказанные услуги, а также счетов-фактур.

При журнально-ордерной форме учета эти затраты отражают в журнале-ордере № 6 к счету 60 или в ведомости № 7 к счету 76 с отнесением в дебет 20, 23, 25, 26, 31, 89 и других счетов с учетом задолженности перед партнерами в составе счета 60 “Расчеты с поставщиками и подрядчиками” или счета 76 “Расчеты с разными дебиторами и кредиторами”. За каждый отчетный период указанные затраты суммируются по статьям расходов или по заказам в листках-расшифровках и затем общими итогами за месяц записываются в карточках по заказам и в ведомостях № 12 и № 15.

2.5. Распределение расходов будущих периодов.

Расходы будущих периодов возникают в связи с освоением новых видов продукции, подпиской на специальную литературу, оплатой арендной платы или телефона за несколько месяцев вперед, выполнением объема ремонтных работ по основным средствам, превышающего месячную смету на эти цели и др. В момент совершения расходов на их сумму производят запись по дебету счета 31 “Расходы будущих периодов” с кредита счетов учета материальных, трудовых и финансовых ресурсов.

По мере наступления соответствующих отчетных периодов относящиеся к ним расходы подлежат распределению (списанию). В зависимости от содержания расходов применяются следующие два способа их списания.

1. Освоение производства нового вида продукции влечет за собой определенные затраты, планируемые и учитываемые по установленной номенклатуре статей.

По мере передачи указанной продукции в серийное производство затраты на освоение подлежат погашению, то есть ежемесячному включению в себестоимость данного вида продукции по частям, обычно в течение двух лет, отдельной (прямой) статьей калькуляции.

Сумма ежемесячного списания зависит от количества выпущенной в отчетном периоде продукции данного вида и установленной нормы.

Суммы записываются:

- по дебету счета 20 - в карточки аналитического учета производства и в ведомость .№ 12 цеха, сдающего продукцию на склад;

- по кредиту счета 31 - в ведомость № 15 (аналитические данные к этому счету).

Рассмотренный порядок учета затрат по освоению новых видов продукции не распространяется на те виды производств, затраты по освоению которых осуществляются за счет фонда освоения, выделяемого централизованно.

2. Арендная плата, плата за телефон, затраты на ремонт основных средств и прочие расходы аналогичного содержания списывают равными долями в отчетных периодах, к которым они относятся. При этом делается проводка:

ДЕБЕТ 20 (23, 25, 26, ...) КРЕДИТ 31.

Оформляют списание справками бухгалтерии.

2.6. Резервирование предстоящих расходов и платежей.

В целях равномерного отражения по учетным периодам издержек производства предприятия могут создавать резервы: на оплату отпусков рабочим, на все виды ремонтных работ, на гарантийный ремонт и т. п. Такие расходы включают в издержки производства в сметно-нормализованном порядке и учитывают на счете 89 “Резервы предстоящих расходов и платежей”.

Наиболее распространено резервирование заработной платы рабочим на оплату очередных отпусков. Обычно отпуска рабочим предоставляются в течение года неравномерно, что приводит к искажению себестоимости продукции. Чтобы не допустить такого влияния на себестоимость продукции, предстоящие выплаты заработной платы рабочим за время отпуска и отчислений во внебюджетные социальные фонды резервируют, то есть заранее начисляют по установленным нормам. Таким образом, в себестоимость включается не фактически начисленная сумма отпускных, а сумма, рассчитанная исходя из планового фонда заработной платы на предстоящий год и установленного процента.

Для проверки правильности включения в себестоимость сумм на оплату отпусков рабочим ежегодно проводится инвентаризация резерва на оплату отпусков. С этой целью по списочному составу рабочих определяют, какая сумма была бы начислена, если бы всем рабочим были предоставлены положенные им отпуска (за отчетный год).

Полученную по результатам инвентаризации сумму резерва на оплату отпусков сопоставляют с суммой остатка резерва на оплату отпусков на конец года. Если остаток резерва окажется меньше суммы, полученной по результатам инвентаризации, то резерв доначисляется проводкой:

ДЕБЕТ20 (25 ...) КРЕДИТ 89.

Если остаток резерва окажется больше суммы, полученной по результатам инвентаризации, то разницу сторнируют в той же корреспонденции счетов.

При начислении отпускных в бухгалтерском учете производится запись:

ДЕБЕТ 89 КРЕДИТ 70.

Аналитический учет к счету 89 ведется в ведомости № 15, начиная с записи остатка резерва на начало месяца.

Таким же образом создается резерв на оплату проведения гарантийного ремонта. Формирование резерва по всем видам ремонта основных средств осуществляется путем ежемесячного отражения сумм, исчисленных исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими предприятиями.

Остаток по счету 89 отражается в пассиве баланса отдельной строкой.

2.7. Учет потерь производства.

В процессе изготовления продукции наряду с производительными затратами могут возникать и непроизводительные расходы, увеличивающие себестоимость продукции. В первую очередь к ним относятся потери от брака.

Браком в производстве считаются изделия и полуфабрикаты собственного производства, которые по своим качественным параметрам не отвечают требованиям стандартов или технических условий, не могут быть использованы по своему прямому назначению либо требуют дополнительных затрат на устранение выявленных дефектов.

По месту обнаружения различают брак внутренний и внешний. Первый выявляется на предприятии еще до отправки продукции покупателям, второй - выявляется покупателем.

В зависимости от вида брака его подразделяют на исправимый и окончательный (неисправимый). Исправимый брак требует дополнительных затрат для доведения продукции до заданного качества, особенностью неисправимого брака является то, что в этом случае забракованные изделия (детали) изымают из производства.

В любом случае предприятие частично возмещает затраты на брак через удержания с виновников брака (рабочие, поставщики) и оприходование материальных ценностей (отходов).

В связи с этим необходимо выделить из общих затрат производства ту долю, которая приходится на забракованные изделия (детали), и списать ее со счета 20 “Основное производство” на счет 28 “Брак в производстве”.

Разница между затратами на брак и возмещенными суммами считается потерями от брака.

Оформляется брак извещениями или актами, составляемы ми работниками отдела технического контроля (ОТК), документами о выработке, в которых отмечают количество сданных годных деталей (изделий) и забракованных. Учет затрат на брак, возмещенных сумм и потерь организуют на счете 28 “Брак в производстве”. Этот счет сальдо не имеет и ежемесячно закрывается на сумму потерь, относимую на себестоимость годной продукции (Дебет 20 Кредит 28) с записью в карточках аналитического учета производства и ведомости № 12.

Потери от внутреннего окончательного брака слагаются из себестоимости забракованной продукции за вычетом стоимости возвратных отходов по цене их возможного использования, удержания с виновников брака, сумм претензий к поставщикам за поставку недоброкачественного сырья и материалов.

Потери от внутреннего исправимого брака слагаются из дополнительных затрат по устранению дефектов за вычетом удержания с виновных лиц и сумм претензий к поставщикам.

Потери от внешнего неисправимого брака определяются следующим образом. Внешний брак, обнаруженный покупателем, обычно отражают в документах не за тот месяц, в котором были изготовлены забракованные изделия, а позднее. Стоимость изделия уже списана со счета 20 “Основное производство”. Поэтому внешний неисправимый брак оценивают по полной производственной себестоимости, то есть включая и общехозяйственные расходы. Кроме того, к потерям от брака относят транспортные расходы, которые были включены в счет покупателю, и транспортные расходы по возврату забракованного изделия.

К непроизводительным расходам, увеличивающим себестоимость продукции, относятся и потери от простоев. Они также подразделяются на два вида по месту возникновения: внутренние и внешние. Любые из них могут быть вызваны отключением электроэнергии, плохой наладкой оборудования, отсутствием необходимых материалов, но за этот период рабочим начисляется заработная плата и взносы во внебюджетные социальные фонды, которые вместе составят сумму потерь от простоев. Факты простоев оформляются актами с указанием времени простоя и причин.

Фактически затраченные при простое по внешним причинам средства отражаются в ведомости № 15 по дебету счета 26 (по статье “Потери от простоев”) и кредиту счетов 10, 70, 69 и др.

При простое по внешним причинам претензии предъявляются к виновной организации. Сумма претензии должна быть выше фактических затрат на величину общепроизводственных и общехозяйственных расходов.

До получения сумм возмещения потерь в учетных регистрах не отражают суммы предъявленных претензий. При получении этих сумм их отражают по дебету счета 51 и кредиту счета 26 (в ведомости № 15).

К потерям от простоев по внутренним причинам (возникшим в цехах) относят основную заработную плату рабочих, стоимость израсходованных топлива и энергии. Эти расходы отражают по дебету счета 25 “Общепроизводственные расходы” в ведомости № 12 отдельно по каждому цеху.

Список литературы

1. Журнал “Главный бухгалтер” №2, Февраль, 1998 г.

2. Журнал “Главный бухгалтер” №14, Июль, 1998 г.

3. В.Я. Кожиков. Бухгалтерский учет. Пособие для начинающих. – М.: “Экзамен”,

Похожие работы

... прямые и косвенные. Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции. 4. Техника учета затрат на производство Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 « ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев