Навигация

Текущий бухгалтерский учет затрат на производство и выпуск продукции

28328

знаков

2

таблицы

0

изображений

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Контрольная работа на тему:

“Текущий бухгалтерский учёт затрат

на производство и выпуск продукции”

( по дисциплине: “Бухгалтерский учёт” )

Работу выполнил

студент 4-ого курса

96-ЗПМ-4067

Санаев В.Ю.

Дата:_____________

Подпись:__________

Калининград 1999

План.

| Введение. | ||

| 1. | Классификация затрат на производство. | |

| 2. | Бухгалтерский учет затрат на производство и выпуск продукции. | |

| 2.1. Методы списания материалов на производство. Учет и распределение материалов. | ||

| 2.2. Учет и распределение заработной платы, премий и резерва на оплату отпусков. | ||

| 2.3. Учет и распределение начисленной амортизации основных средств, нематериальных активов и износа МБП. | ||

| 2.4. Учет и распределение услуг сторонних организаций. | ||

| 2.5. Распределение расходов будущих периодов. | ||

| 2.6. Резервирование предстоящих расходов и платежей. | ||

| 2.7. Учет потерь производства. | ||

| Литература. |

Введение.

Производство предназначено для изготовления продукции и выполнения работ и оказания услуг в целях удовлетворения потребностей людей.

В процессе производства используются основные и оборотные средства, а также труд работников. Все затраты материальных и трудовых ресурсов образуют издержки производства. Совокупные затраты предприятия на изготовление и реализацию продукции в денежном выражении называются себестоимостью продукции.

Величина себестоимости является одним из показателей эффективности производства. Она определяет, во что обходится предприятию изготовление и сбыт продукции. Чем ниже себестоимость (при прочих равных показателях), тем эффективнее производство. Снижение себестоимости позволяет предприятию уверенно чувствовать себя на конкурентном рынке.

Главными факторами, от которых зависит снижение себестоимости продукции являются следующие:

1. Рост производительности труда. Чем производительность выше, тем больше выпускается продукции в единицу времени и тем ниже ее себестоимость.

2. Снижение материало- и энергоемкости продукции. Чем меньше материальных и энергетических затрат на единицу продукции, тем ниже ее себестоимость.

3. Увеличение отдачи основных средств. Чем меньше доля амортизационных отчислений приходящаяся на единицу продукции, тем ниже ее себестоимость.

4. Повышение уровня маркетинговой политики. Маркет -это искусство продажи. Чем ниже затраты на реализацию продукции, тем ниже ее себестоимость.

1. Классификация затрат на производство.

Различают производственную себестоимость продукции и полную фактическую себестоимость. Производственная себестоимость определяется только производственными затратами. Добавление к ним коммерческих расходов (т.е. расходов на сбыт продукции) образует полную фактическую себестоимость продукции.

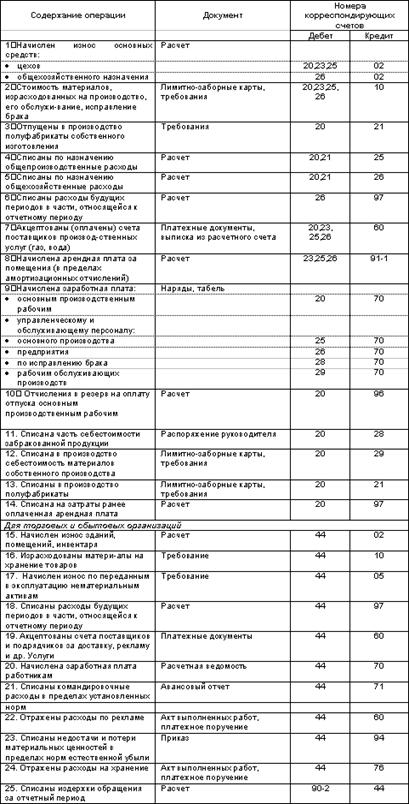

Учет затрат на производство ведется на счетах раздела 2 плана счетов (счета 20, 23, 25, 26, 29). Для малых предприятий можно использовать только один производственный счет 20 “Основное производство”. Торговые предприятия все свои затраты собирают на счете 44 “Издержки обращения”.

Затраты можно группировать по разным признакам. По содержанию их принято подразделять на следующие:

1) материальные, которые можно представить, например, бухгалтерскими проводками:

Д20, 44 - К10, 12, 21,

где: счет 10 “Материалы”; счет 12 “Малоценные и быстроизнашивающиеся предметы”; счет 21 “Полуфабрикаты собственного производства”,

2) трудовые, которые можно представить в бухгалтерском учете в виде следующих проводок:

Д20, 44 - К70,

где счет 70 “Расчеты с персоналом по оплате труда”.

3) отчисления в фонды социального страхования и обеспечения, которые можно представить в бухгалтерском учете следующими проводками:

Д20, 44 - К69,

где счет 69 “Расчеты по социальному страхованию и обеспечению”.

4) амортизационные отчисления на основные фонды, которые можно представить в бухгалтерском учете с помощью проводок:

Д20, 44 - К02, где счет 02 “Износ основных средств”.

5) прочие, которые можно представить в бухгалтерском учете в виде следующих проводок:

Д 20, 44 - К 05, 13, 67, 68,

где: счет 05 “Амортизация нематериальных активов”; счет 13 “Износ малоценных и быстроизнашивающихся предметов”, счет 67 “Расчеты по внебюджетным платежам”; счет 68 “Расчеты с бюджетом”.

Себестоимость продукции служит ориентиром для формирования ее цены. Вернее, она является нижней границей цены. Очевидно, что если рыночная цена ниже себестоимости продукции данного предприятия, то у него нет шансов завоевать место на этом рынке. (Правда, известны случаи, когда фирмы шли на определенные временные убытки, чтобы как-то пробиться на рынок. Затем они существенным образом меняли свое производство, уменьшая затраты на изготовление и сбыт продукции.)

Похожие работы

... прямые и косвенные. Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции. 4. Техника учета затрат на производство Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 « ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев