КРИЗИС

ОЖИВЛЕНИЕ

Бюджетно-налоговые инструменты

Бюджетные доходы и поступления, формируемые главным образом за счёт налоговых платежей, поступлений от государственного имущества и других активов

Инвестиционная политика

Бюджетные доходы и поступления, формируемые главным образом за счёт налоговых платежей, поступлений от государственного имущества и других активов

Навигация

Инвестиционная политика

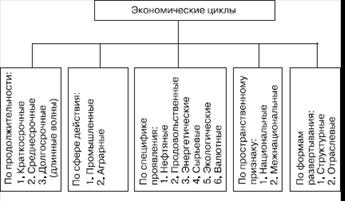

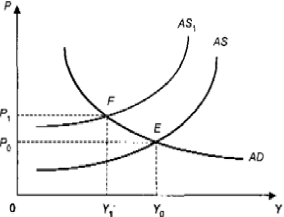

Проблемы цикличного развития экономики

77705

знаков

2

таблицы

1

изображение

6.3 Инвестиционная политика.

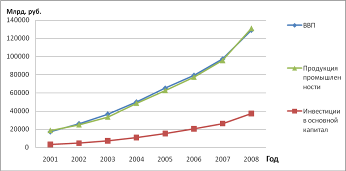

С начала 90-х годов необходимость увеличения объема отечественных и зарубежных инвестиций в белорусскую экономику с целью подъема производства предприятий являлось одной из наиболее важных программных задач. Хотя политика по формированию благоприятного инвестиционного климата оставались для правительства в числе приоритетных, решена она, по большому счету, не была. Низкий уровень интереса отечественных инвесторов в промышленность был связан как с высокими рисками (значительная часть кредитов не возвращалась предприятиями), так и с бурным развитием рынка государственных облигаций, значительно более доходным, чем кредитование промышленности.

Одна из причин неблагоприятного инвестиционного климата в Беларуси кроется в характере нынешней налоговой системы, столь далёкой от совершенства. Так считают и иностранные инвесторы и специалисты.

Другими основными причинами низкой активности иностранного капитала на территории Беларуси представляются:

*правовая нестабильность, сопровождающаяся принятием новых и изменением действующих законодательных актов, сложное государственное регулирование, регламентируемое множеством постоянно изменяющихся актов и инструкций;

*низкие темпы экономических преобразований;

*небольшая ёмкость внутреннего рынка

ВЫВОД.

Нарисованную картину кризисов и циклов нельзя считать полной. Кроме изученных форм существуют глобальные длительные кризисные явления, вызванные факторами самого разного происхождения. Это проблема слаборазвитости, экологический, демографический, энергетический кризисы.

Особо следует отметить весьма болезненные и порою длительные потрясения, обусловленные несовершенством, ущербностью самой социально-экономической и политической системы. Примеров подобного рода можно найти немало. Тяжелым как для страны, так и для мира в целом является всеохватывающий и глубокий кризис, в котором оказалось, подчиняясь неизбежному ходу событий, наше государство. Выход из него предполагает необходимость «созидательного разрушения» (Й. Шумпетер) основ и механизмов прежней экономической системы.

Разумеется, кризисы, нарушения сложившихся структур, колебания конъюнктуры, независимо от их объективной функции, болезненны в социальном смысле. «Только бутылки в баре хорошо переносят качку» - заметил один путешествовавший гуманист.

88888888888888888888888888888888888888888888888888888888888888888888888888888

стабилизаторов” и, соответственно, нет необходимости в корректировках налогового законодательства для изменения конкретных значений общего уровня налоговой нагрузки на экономику. В этих условиях определяющее значение имеют решения о размерах и структуре бюджетных расходов, уровне и способах финансирования бюджетного дефицита, а также внутреннего и внешнего государственного долга.

Разработка бюджетно-налоговой политики и осуществляемые на её основе расчёты бюджета предполагают определение конкретных количественных значений и качественных характеристик следующих основных показателей.

6.1 Бюджетно-налоговые инструменты

Бюджетно-налоговая политика – инструмент текущей конъюнктурной политики государства, ориентированной главным образом на поддержание макроэкономической стабильности. Как и денежно-кредитная и валютная политика, она определяет состояние платежного баланса страны, уровень задолженности, темпы инфляции и экономического роста. Политика в области налогообложения, государственных расходов и заимствований влияет на поведение производителей и потребителей, а также на распределение доходов и богатства в экономике страны. Основные решения бюджетно-налоговой политики на очередной финансовый год (уровень и динамика налоговой нагрузки, бюджетного дефицита и государственного долга) помогают снизить и предотвратить развитие возникших дисбалансов в макроэкономике. Реализуются они в ходе составления и исполнения государственного бюджета, который соединяет в себе бюджеты всех уровней и должен быть полным финансовым отражением участия государства в экономике, его взаимодействия с обществом.

При оценке состояния государственных финансов, определении основных решений в области бюджетно-налоговой политики и расчётах государственного бюджета используется весь комплекс методов статистического и макроэкономического анализа, экспертных оценок, нормативный и балансовые методы.

Соответствующий раздел годового Прогноза социально-экономического развития Республики Беларусь должен включать и предложения по реализации в предстоящем году намеченных в долго- и среднесрочных прогнозах структурных реформ в бюджетно-налоговой сфере.

Рекомендации по проведению структурных реформ во всех типах прогнозов разрабатываются отдельно по налоговой и бюджетной системам с учётом достигнутых к моменту составления прогноза результатов реформирования и конкретных проблем, возникающих в ходе практического применения бюджетного и налогового законодательства.

Реформирование налоговой системыОсновы действующей в настоящее время налоговой системы Республики Беларусь были заложены в начале 90-х годов и ориентированы на переход к рыночной экономике. Однако принятые в 1991-1992 гг. налоговые законы во многом отражали прежние подходы к налогообложению и не отличались глубиной проработки. Сама специфика переходного периода, неопределённость будущих структурных преобразований в экономике, отсутствие опыта и знаний о международной практике построения эффективных налоговых систем, приспособленных к условиям рыночной экономики, явились главными причинами того, что налоговая система Республики Беларусь, как и других стран СНГ, изначально имела существенные недостатки. К ним, в частности, относятся:

- Искажённая налоговая структура за счёт неоправданно высокой доли косвенных налогов и низкой доли индивидуального подоходного налога, налогов на собственность и имущество;

- Наличие различного рода мелких отчислений и сборов в целевые бюджетные и внебюджетные фонды;

- Не проработанность вопросов введения и взимания местных налогов и сборов;

- Неупорядоченность введения различного рода регистрационных, лицензионных и других целевых сборов.

- Учитывая необходимость радикальных перемен, была разработана и одобрена Правительством Республики Беларусь Концепция реформирования налоговой системы республики, в соответствии с которой изменены сами подходы к преобразованиям в налоговой сфере.

- В этих рамках в течение 1997-2000 гг. были проведены существенные преобразования практически всех основных налогов и сборов (введена зачётная система налога на добавленную стоимость, принята новая редакция законов об акцизах и подоходном налоге с физических лиц, существенные изменения внесены в законодательство о налогах на прибыль и доходы), предприняты меры по сокращению и снижению ставок ряда мелких сборов и отчислений, а также их консолидации в бюджете путём преобразования в целевые бюджетные фонды.

- Цель дальнейшей налоговой реформы заключается не в том, чтобы собирать больше налогов и на этой основе постоянно увеличивать государственные расходы и решать проблемы бюджетного дефицита, а в том, чтобы:

- а) по мере рыночных преобразований в экономике снизить общий уровень налоговых изъятий;

- б) сделать налоговую систему более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях, и улучшить налоговую структуру;

- в) повысить уровень нейтральности налоговой системы по отношению к экономическим решениям производителей и потребителей;

- При этом система администрирования налогов должна обеспечивать снижение издержек исполнения налогового законодательства, как для государства, так и для налогоплательщиков.

Реформирование бюджетной системыЗа прошедшие годы достигнуто значительное продвижение в построении бюджетной системы, отвечающей современным требованиям. Фактически, она прошла трансформацию от административно-командных механизмов перераспределения всех общественных ресурсов до сочетания построенной на рыночных принципах налоговой системы и бюджетных расходов, обеспечивающих главным образом функционирование государственной системы социальной защиты, бюджетных организаций и государственного сектора экономики. Прямые субсидии негосударственному сектору играют незначительную роль. Развивается система государственных закупок на конкурсной основе. Введена общепринятая классификация расходов и доходов бюджета (включая экономическую), а также источников внутреннего и внешнего финансирования бюджетного дефицита и видов государственного долга.

Внесены существенные правки в термины и определения бюджетного законодательства, конкретизированы принципы построения бюджетной системы и организации бюджетного процесса. Ещё не завершённое формирование казначейской системы исполнения бюджета уже привело к значительному повышению эффективности управления государственными финансами.

Несмотря на эти достижения, существующие проблемы в организации бюджетного процесса ещё столь велики, что пока невозможно говорить о завершении формирования основы бюджетной системы. Требуется серьёзная реформа бюджетного законодательства. Основными целями этой реформы являются:

- обеспечение стабильности и предсказуемости бюджетной системы на основе создания условий для полного и устойчивого выполнения финансовых обязательств государства и концентрации ресурсов бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов;

- прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов;

- создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса;

- снижение долговой нагрузки на экономику и переход к новым принципам управления государственным долгом и активами;

- реформа меж бюджетных отношений на основе более чёткого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирование новых систем финансовой поддержки регионов.

Реформирование бюджетной и налоговых систем является обязательным условием и основой для проведения эффективной бюджетно-налоговой политики, которая тем не менее, имеет свою логику, принципы и методы разработки.

Общая схема расчётов и показатели бюджетно-налоговой политики

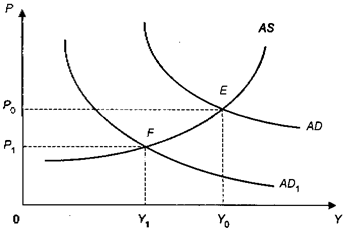

Бюджетно-налоговая политика разрабатывается, как правило, на очередной финансовый год. Её цели и направления непосредственно зависят от выбранного курса общей экономической стратегии и определяются прогнозируемым на предстоящий год состоянием экономической конъюнктуры. При высокой хозяйственной конъюнктуре (превышение совокупного спроса над совокупным предложением и превалирование инфляционных тенденций) целесообразно проведение жёсткой бюджетно-налоговой политики, предусматривающей повышение налогового давления, сокращение государственных расходов и бездефицитность бюджета. Такие меры в совокупности с жёсткой денежно-кредитной политикой и ограничительной политикой доходов позволяют связать избыточный спрос и подавить инфляцию. Напротив, если предполагается, что для экономики страны в прогнозируемом периоде будет характерна низкая хозяйственная конъюнктура (превышение предложения над совокупным спросом и избыточная безработица), целесообразна реализация мер мягкой, экспансионистской бюджетно-налоговой политики, направленных на снижение общего уровня налоговой нагрузки на экономику, увеличение государственных расходов и приемлемый уровень дефицита бюджета, что в конечном итоге стимулирует спрос и сбалансированный уровень производства.

Однако в реальной экономике тенденции не бывают столь однозначны и однонаправлены. Всегда требуется детальная проработка конкретных количественных параметров и характеристик бюджетно-налоговой политики в рамках выбранного исходя из состояния экономической конъюнктуры её основного направления. При этом следует иметь ввиду, что правильно сформулированная, построенная на общепринятых принципах налоговая система сама реагирует на колебания хозяйственной конъюнктуры за счёт “встроенных автоматических

Похожие работы

... теории экономических кризисов. Он исследовал короткие циклы, получившие название периодических циклов, или кризисов перепроизводства. Глава 3. Причины циклического развития экономики. Несмотря на обилие работ по проблеме цикличности, до сих пор нет единой концепции по поводу причины существования этого явления. К. Маркс, как впрочем, и многие экономисты ...

... логика развития системы. IV. Особенности в подходах к проблеме циклов. В настоящее время не существует единой теории цикла. Многие экономисты в принципе отрицают цикличность развития экономики. К данной группе относятся преимущественно сторонники неоклассической и монетарной школ. Представители данного направления предпочитают говорить не о цикличности развития, так как цикл подразумевает ...

... колебаний является обновление жилищ и определенных типов производственных сооружений. По продолжительности протекания различают следующие виды экономических циклов: Таблица 1. виды экономических циклов по продолжительности 2. Причины и формы цикличности 2.1 Экономические теории причин цикличности "Каждая из конкурирующих теорий содержит в себе некоторые элементы истины, но ни одна из ...

... ” Кондратьева (long waves). В 1955 г. В качестве признания заслуг американского исследователя было решено “строительный цикл” именовать “циклом Кузнеца”. 1.5 Особенности механизма и форм цикла в современных условиях Цикличность в развитии рыночной экономики наблюдается уже без малого 200 лет. Первый промышленный кризис разразился в Англии в 1825 г., затем в 1836 г. там же, но наблюдался и в ...

0 комментариев