Сущность и принципы налогообложения

Налоговая система Канады

Сумма, срок и способ уплаты налогов

Удобство уплаты налогов для налогоплательщиков

Тяжесть налогового бремени для народа

Существующее налогообложение заставляет предприятия пересматривать баланс не по экономическим причинам, а по налоговым

Навигация

Существующее налогообложение заставляет предприятия пересматривать баланс не по экономическим причинам, а по налоговым

Принципы рационального налогообложения и их реализация в условиях современной России

54284

знака

1

таблица

0

изображений

5. Существующее налогообложение заставляет предприятия пересматривать баланс не по экономическим причинам, а по налоговым.

6. Неудобство уплаты налогов: большое количество бумаг, расчётов, высокий бюрократизм.

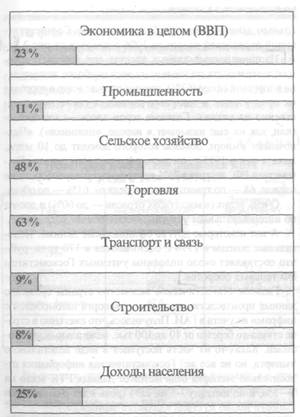

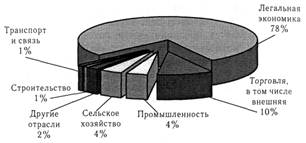

Опыт стран, имеющих многовековую налоговую историю, говорит, что налогами может изыматься не более 40% доходов налогоплательщика. У нас же, как показывают расчёты, если честно платить все установленные законом налоги по установленным в этих законах правилам, то необходимо отдать в бюджет и внебюджетные фонды около 60% своих доходов. Это далеко превышает ту границу, за пределами которой теряется всякий смысл предпринимательской деятельности. Вот и вынуждены налогоплательщики искать пути минимализации своих платежей: кто в пределах правил, используя имеющиеся в законах возможности, кто скрывая или свою деятельность, или часть своих доходов и имущества.

Мне остается только выразить сожаление из-за вступления в силу второй части НК РФ. Многодекларируемое желание уменьшения налогового бремени в очередной раз обернулось повышением налогового прессинга. Отрицательных изменений налогового законодательства настолько много, что для многих 2001 год станет последним годом их предпринимательской деятельности. Они перестанут мучиться этими заботами и перейдут в более спокойную жизнь наемных работников. Те, кто сможет адаптироваться к этим изменениям, создадут фундамент, на котором построят бизнес для себя и своих детей. Просто переждать это смутное время не удастся никому.

СПИСОК ЛИТЕРАТУРЫ:

Книги:

1. А. З. Дашев, Д. Г. Черник. Финансовая система России. – М.: Инфра-М, 1997. – 289 с.

2. Д. Г. Черник. Налоги, - М.: 1999. – 173 с.

3. А. Смит. Исследование о природе и причинах богатства народов. Т. 2. – М.: 1935. – 374 с.

4. Ф. Кенэ. Избранные экономические произведения. - М.: 1960. – 293 с.

5. Д. Рикардо. Начало политической экономии и налогового обложения//Рикардо Д. Сочинения. Т.1. М.: 1955г. – 155 с.

6. Берендтс Э.Н. Русское финансовое право. Лекции, читанные в Императорском Училище Правоведения. СПБ., 1914. – 274 с.

7. Львов Д. М. Курс финансового права. Казань, 1887. – 285 с.

8. Справочник “Социально-экономические проблемы России”. Реформа налогообложения. Глава 4.

Статьи:

1. Н. В. Караваева. Отдай часть, чтобы сохранить остальное. Налоговая политика в CC столетии // ЭКО. - 2000. - №8. – с. 117 – 133.

2. Н. Р. Шушанян. Конфликты в российской налоговой сфере // ЭКО. – 2000. - №10. – с. 166 – 175.

3. В. В. Сокирко. Прошлое и настоящее вменённого налога // ЭКО. - 2000. - №8. – с. 74 – 80.

4. В. Г. Пасков. Организационные вопросы налоговой реформы // Финансы. - 2000. - №1. – с. 33 – 37.

5. К. И. Оганян. Основные направления совершенствования налогообложения прибыли // Финансы. - 2000. - №5. – с. 34 – 35.

6. Д. Г. Черник. Налоги Швеции // Финансы. – 2001. - №3. – с. 24 – 25.

7. Д. В. Гусев. Налоговый климат как фактор привлечения иностранных инвестиций // Финансы. – 2000. - №5. – с. 41 – 43.

8. Международная научная конференция по проблемам двойного налогообложения // Финансы. - 2000. - №4. – с. 45 – 48.

9. К. Л. Астанов. О реформе налоговой политики // Финансы. – 2000. - №10. – с. 29 – 31.

10. Е. В. Виновский. Налоговые споры предприятий // Финансы. – 2001. - №6. – с. 28 – 30.

11. Н. С. Маслова. Порядок применения налоговых вычетов по НДС с 1 января 2001 года // Финансы. – 2001. - №8. – с. 26 – 28.

12. Дубов В.В. Действующая налоговая система и пути её совершенствования // Финансы. –1999. - № 4. – стр.19 – 24.

13. Сажина М.А. Налоговую систему России необходимо совершенствовать // Финансы - 1996 - № 7.

14. В. Пансков. Идёт ли в России налоговая реформа? // Российский экономический журнал. - 2000. - №11-12. – с. 23 – 26.

15. Петкова Н. Коллизии налоговой системы и налоговый кодекс // Российский экономический журнал. – 1996. - № 5-6. – с. 13 – 17.

16. Юлия Кузнецова. Изменения в порядке исчисления и уплаты НДС и акцизов // Аудит и налогообложение. – 2001. - №1(61). – с. 2 – 5.

17. Ирина Стеебер-Стребул. Государственная инспекция цен г. Москвы // Аудит и налогообложение. – 2001. - №1(61). – с. 3 – 7.

18. Рубиенко Н. Особенности национальной налоговой системы в пореформенный период // Эксперт. – 1997. - №1. – с. 23 – 28.

19. Галина Ляпунова. Поголовное преследование // Деньги. - 2000. - №11. – с. 9 – 11.

20. Давид Кириленко. Бумага без налога // Деньги. – 2001. - №42(345). – с. 8 – 10.

21. Марина Иванова и Олег Ладехин. Как выйти из тени // Деньги. – 2001. - №41(345). – с. 9 – 11.

22. Официальный сайт Министерства России по налогам и сборам, www.nalog.ru, 3/10/2001.

23. Налоги, их виды, сущность, функции и роль в правовом регулировании предпринимательской деятельности. – Интернет, www.taxhelp.ru, 20/10/2001.

24. Основы современной налоговой системы Российской Федерации. – Интернет, www.bashnalog.ru, 10/10/2001.

25. Минное поле НДС. Сводки с фронта. Налоговая всех накормит. – Интернет, http://bistrast.webzon.ru, апрель 2001.

[1] Маркс К., Энгельс Ф. Соч. - Т.4. - С.308.

1 К.Л. Астанов. О реформе налоговой политики. – “Финансы”, 2000, №10, стр. 29.

1 К.Л. Астанов. О реформе налоговой политики. – “Финансы”, 2000, №10, стр. 30.

2 Там же

1 Д. Г. Черник. Налоги Швеции. – “Финансы”, 2001, №3, стр. 24.

1 А. Смит. Исследование о природе и причинах богатства народов. Т. 2. – М.: 1935г., стр. 341.

2 Д. Рикардо. Начало политической экономии и налогового обложения//Рикардо Д. Сочинения. Т.1. М.: 1955г., стр. 155.

1 Д. Рикардо. Начало политической экономии и налогового обложения//Рикардо Д. Сочинения. Т.1. М.: 1955г., стр. 155.

2 Берендтс Э. Н. Русское финансовое право. Лекции, читанные в Императорском Училище Правоведения. СПБ., 1914г., стр. 274.

1 Львов Д. М. Курс финансового права. Казань, 1887г., стр. 285.

2 А. Смит. Исследование о природе и причинах богатства народов. Т. 2. – М.: 1935г., стр. 342.

1 Н. Р. Шушанян. Конфликты в российской налоговой сфере. – “ЭКО”, 2000, №10, стр. 167.

1 Н. Р. Шушанян. Конфликты в российской налоговой сфере. – “ЭКО”, 2000, №8, стр. 171.

Похожие работы

... целом. Ведь человек и только человек является созидателем материальных, культурных и духовных благ. Вне человека управление бессмысленно. В полной мере это касается и кадров государственных органов и местного самоуправления. К сожалению, интеллектуально-демографический ресурс современной России, как и прежде, используется не всегда продуманно и рационально. По оценке Президента РФ7 «положение в ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... , что приоритетным направлением станет рыбная отрасль, в которой теневой оборот рыбопродукции приносит прибыли примерно столько же, сколько торговля наркотиками! - Даже в условиях экономического кризиса теневая экономика в России не утратила устойчивой тенденции к росту. По оценке аналитиков американского инвестиционного банка Chase Manhattan, в 1999 г. темп ее прироста составил 5,4 % в год, в ...

... пожеланием из-за скудости госбюджета, недостатка политической воли у властей, противодействия чиновников, настроенных против рыночных реформ. Цели и методы антимонопольного регулирования в России В ходе реализации антимонопольных мер преследуются следующие основные цели: 1. Обеспечение единства экономического пространства на территории Российской Федерации 2. Обеспечение «прозрачности» ...

0 комментариев